愛奇藝回港背後,港交所的制度紅利正在兌現?

百度(BIDU.US)旗下市值約12億美元的線上娛樂視頻服務供應商愛奇藝(IQ.US)宣布,計劃回港上市。

當前在納斯達克上市的愛奇藝表示,以保密方式向港交所(00388.HK)提交了上市申請,以提升其對接香港資本市場的能力,通過增加面向亞洲機構及零售投資者的曝光度,拓寬公司的投資者基礎,並增強國際形象。

擬議上市細節尚未敲定,且需完成向中國證監會備案,以及獲得港交所批准和公司作出最終決定後方能進行。

為安撫現有股東,愛奇藝亦批准了一項1億美元的股份回購計劃,並宣布推出自研AI智能體「納豆Pro」,這是國內首個專為專業長視頻生成而設計的AI智能體,能結合大模型與其在內容創作方面的專長,有效精簡從創意雛形到最終視頻生成的整個製作流程。

值得留意的是,這家在美股巔峰時刻市值一度超過300億美元的視頻巨頭,如今股價僅1.35美元,市值縮水至13億美元。

曾備受華爾街關注的中概股,如今卻面臨估值崩塌的窘境。這種巨大的落差,或揭示出中概股在美股市場面臨的系統性窘境。愛奇藝此次選擇回港上市,與其說是主動的戰略擴張,不如說是在美股估值持續承壓、融資渠道收窄背景下的被動突圍。

監管與地緣風險:回港的核心動因

事實上,愛奇藝的遭遇並非個例。自2020年美國通過《外國公司問責法》以來,中概股整體面臨更嚴格的審計監管和信息披露要求,部分企業甚至面臨強制退市風險。與此同時,全球流動性收緊、地緣政治緊張以及投資者對中國資產的風險偏好下降,共同導致中概股估值長期處於低位。許多曾在納斯達克風光上市的企業,如今市值蒸發超過八成,融資能力大幅削弱。在此背景下,香港作為「一國兩制」下的國際金融中心,正成為中概股回歸的首選地。

港交所制度改革:回港的關鍵催化劑

港交所近年來持續推進上市制度改革,今年3月,更在推進重磅上市改革,為中概股回港掃清制度障礙,也為多類型資金入市提供了便利,包括大幅降低同股不同權門檻,吸引更多中小市值中概股回港;保密遞表全面放開,愛奇藝正式借助這一新規啟動回港流程;優化二次上市與轉板規則,明確雙重主要上市後自動納入港股通,打通南向資金通道,解決此前二次上市中概股流動性不足的痛點。

企業戰略需求:回港的內在驅動

中概股回港不僅是「避險」,更是拓展融資渠道、優化投資者結構、提升品牌影響力的戰略選擇,而獲得多類型資金加持是核心訴求之一。一方面,港股通覆蓋的內地機構與個人投資者(即南下資金),更熟悉中國企業基本面和行業發展邏輯,能為中概股提供更穩定的估值支撐和持續的資金流入;另一方面,香港作為國際金融中心,可幫助企業吸引亞洲及全球資本,平衡美股與內地市場的投資者基礎,全球主權基金、對沖基金、養老金等機構資金,以及香港本地資金,都能成為中概股的資金來源,大幅提升企業的融資能力和流動性水平。

對港交所的影響:流動性提升與生態重構

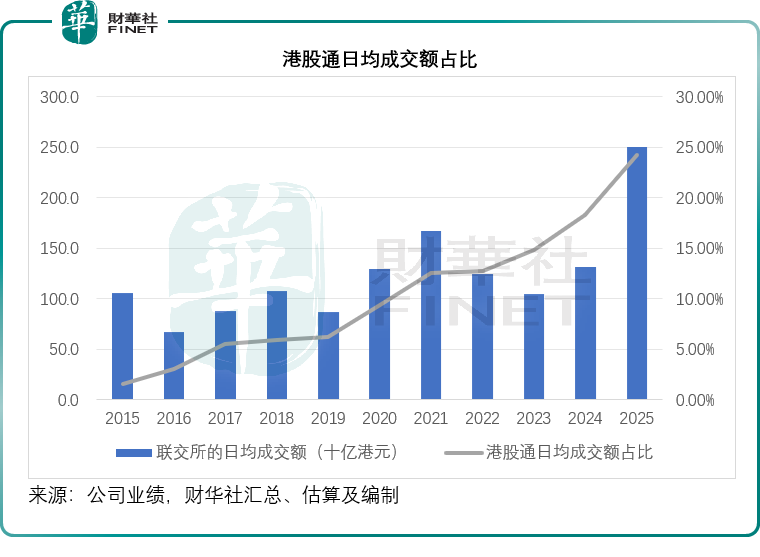

港交所正迎來結構性變革機遇。中概股回港直接提升市場活躍度與流動性。2025年港股通成交額占比已升至24.24%,較上年提高近6個百分點,南向資金定價權持續增強。

隨著更多中概股回歸,港交所上市公司數量、市值規模和日均交易量有望顯著提升。特別是當更多企業如網易(09999.HK)般觸發交易重心轉移,港股將從「補充市場」升級為「主戰場」。制度競爭力或得到實質性增強。

對港股已上市公司的影響:分化與重構

對於已在港股上市的公司,新回歸企業或將帶來兩方面影響:正面效應方面,板塊效應增強,中概股集群擴大將提升整個板塊的關注度和流動性。特別是當更多企業納入港股通,將吸引持續南向資金流入。

但另一方面,資金可能向頭部企業集中,中小市值公司面臨流動性壓力。合規成本上升,隨著港交所強化上市文件質量問責機製(如退回申請時公布中介機構信息),所有上市公司都將面臨更嚴格的監管要求。

中概股回港需遵守港交所嚴格的上市規則與信息披露要求,尤其是轉為雙重主要上市後,合規成本與治理標準大幅提升。這一趨勢倒逼港股已上市公司優化治理結構、提升信息披露質量,整體提升港股市場的規範化水平。而對於港股已上市公司而言,只有達到更高的合規標準,才能吸引南下資金、全球機構資金等優質資金的配置,這也進一步推動了港股市場的良性發展。

中概股回港加劇港股市場的資本運作競爭,企業需通過更優質的業績、更靈活的資本運作(如回購、分紅、併購)吸引南下資金、全球機構資金等各類資金的關注,這也有利於企業內部管治能力的提升。

中資企業上市目的地選擇趨勢:從「美股優先」到「多元布局」

美股交易所上調了特定地區公司的上市門檻,美股上市難度顯著增加。同時,美股市場對中概股的資金支持持續弱化,資金流出趨勢明顯。但對於頭部企業如阿里巴巴(BABA.US)、拼多多(PDD.US)、百度(BIDU.US)等而言,美股仍是其實現全球化融資、提升國際品牌影響力的重要平台,「美股+港股」雙重上市或仍是這些企業的主流選擇。

不過,港交所憑藉制度改革、地緣優勢與互聯互通機制,成為中概股回港的首選地,同時吸引大量未上市新經濟企業(尤其是同股不同權架構企業)直接赴港上市。核心原因在於,港股能夠為中資企業提供多元化的資金來源:南下資金帶來內地增量資金,全球機構資金提供國際資本支持,香港本地資金保障市場流動性。

新加坡交易所通過優化二次上市框架、與納斯達克推出「一套文件兩地掛牌」機製,降低中企上市成本,成為中小型中資企業拓展東南亞市場的選擇,能夠吸引東南亞本地資金與部分全球機構資金;倫敦證券交易所廢除三年財務記錄要求,簡化上市流程,吸引創新型與敏感行業中企布局歐洲市場,對接歐洲資本。不過,這些市場的定位是差異化補充,或無法替代港股的多元資金優勢--尤其是南下資金的支撐。

中資企業上市或不再局限於單一市場,而是根據自身發展階段、行業屬性與戰略需求,選擇「美股+港股」「A股+H股」「港股+新交所」等多元組合。核心目的之一,就是實現多類型資金的覆蓋,擺脫單一市場的資金約束。同時,企業通過優化VIE架構、調整投票權結構,適配不同市場的監管要求,實現全球融資、本土運營的平衡,既能夠吸引全球機構資金,也能夠對接南下資金等區域資金,構建更穩定的資金體系。