東方精工去年扣非淨利“滑坡”,三大產品線毛利率齊降,剝離“現金牛”轉型迎考

證券之星 陸雯燕

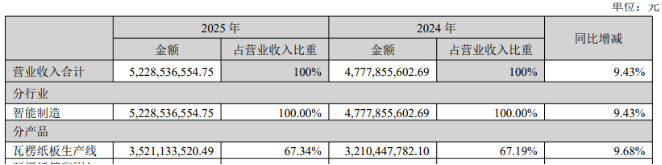

近日,東方精工(002611.SZ)披露的2025年年報顯示,公司全年實現營收52.29億元,同比增長9.43%;對應歸母淨利潤7.25億元,同比大增44.88%。但亮眼業績卻暗藏隱憂,其扣非淨利潤同比下滑1.49%至5.19億元,業績的增長高度依賴非經常性損益。

證券之星注意到,貢獻近七成營收的瓦楞紙板生產線業務因國際地緣政治風險攀升、管理困境等原因,被東方精工以7.74億歐元的價格擺上“貨架”,公司未來短期內將面臨營收淨利大幅縮水的陣痛。隨着核心資產被剝離,東方精工轉而押注水上動力設備與“人工智能+機器人”。但在新舊動能切換的關鍵節點,公司主要產品毛利率集體走低,盈利質量隱憂初顯。加之機器人業務尚處起步階段,這場產業升級的前景充滿了不確定性。

靠非經常性損益增厚業績,核心海外業務失色

2025年年報顯示,東方精工非經常性損益約2.06億元,佔歸母淨利潤的28.45%,顯著增厚了業績。具體而言,公司持有金融資產和金融負債產生的公允價值變動損益達2.57億元,2024年同期該項目爲-4850.25萬元。

細究非主營業務可發現,2025年,東方精工證券投資確認的投資收益、公允價值變動損益分別爲1.47億元、1.02億元,合計佔當期淨利潤的26%。2025年,公司長期股權投資3.03億元,2024年僅1.13億元,反映出對外股權投資力度的加大。

東方精工主營業務包括智能包裝裝備和水上動力設備兩大領域。智能包裝裝備涵蓋智能瓦楞紙包裝裝備、數碼印刷設備以及工業互聯網行業解決方案三個子業務板塊。其中智能瓦楞紙包裝裝備包括瓦楞紙板生產線、瓦楞紙箱印刷包裝生產線和瓦楞輥三個細分業務板塊。

瓦楞紙板生產線爲東方精工的核心收入來源,2025年銷量同比增長1.57%至194臺,營收同比增長9.68%至35.21億元,營收佔比67.34%。然而,對這一穩定收入來源,東方精工決定徹底剝離。2025年11月,東方精工發佈重大資產出售預案公告,擬以7.74億歐元的基礎價格出售Fosber集團、Fosber亞洲、Tiruña亞洲的100%股權。標的公司主營業務屬於瓦楞紙板生產線、瓦楞輥兩個細分業務板塊。

其中,2025年,Fosber集團整體實現營收31.44億元,同比增長約5.66%,該公司的核心市場覆蓋歐洲和北美地區。這意味着東方精工的業績增長,其實已經高度依賴Fosber集團這一“現金牛”。若剝離該業務,無法避免交易完成後短時間內上市公司營業收入與淨利潤規模出現下滑。

東方精工表示,近年來國際地緣政治環境發生深刻演變,在日趨複雜的國際形勢下,公司維持瓦線業務當前市場規模或取得進一步突破的管理難度和複雜程度將大幅提升,相關業務面臨的地緣政治風險及不確定性亦迅速增加。

劃分區域來看,東方精工2025年營收增長主要依賴佔比較小的中國大陸地區,該區域實現營收10.92億元,同比增長97.92%,營收佔比提升至20.88%。而其他國家地區營收同比下滑2.12%至41.37億元,營收佔比爲79.12%。

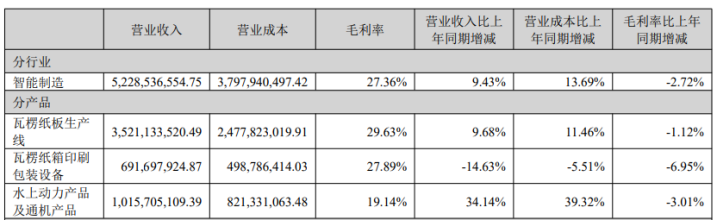

毛利率方面,2025年,瓦楞紙板生產線毛利率爲29.63%,同比減少1.12個百分點;其他國家地區的毛利率爲29.69%,同比減少1.72個百分點。

本次交易完成後,東方精工將不再經營瓦楞紙板生產線(含瓦楞輥)業務,但智能包裝裝備業務中的瓦楞紙箱印刷包裝線、數碼印刷設備和工業互聯網行業解決方案仍將是上市公司的重要業務組成部分。

證券之星注意到,瓦楞紙箱印刷包裝設備也面臨經營壓力,其2025年銷量同比下滑33.59%至261臺,營收同比下滑14.63%至6.92億元。毛利率水平27.89%,同比減少6.95個百分點。

水上動力設備毛利率承壓,機器人業務尚處起步期

東方精工坦言,隨着Fosber集團業務規模的不斷擴大,在繼續鞏固發展現有水上動力設備業務和重點推進戰略性新興產業進展落地和商業化的整體戰略部署下,公司跨境管理壓力日益加劇,分散的資源投入與管理重心客觀上制約了公司轉型升級戰略聚焦與運營效率。

誠然,作爲核心支柱的Fosber集團,如今已逐漸成爲東方精工戰略轉型路上的“累贅”。剝離這部分核心資產,正是公司爲聚焦發展重心所做的關鍵調整。未來,東方精工將戰略重心聚焦於水上動力設備與“人工智能+機器人”。這一佈局契合當前產業升級的宏觀趨勢,但上述賽道現階段都面臨不同程度的挑戰。

數據顯示,東方精工水上動力產品及通機產品2025年營收同比增長34.14%至10.16億元,成爲第二大收入來源,營收佔比19.43%。公司水上動力設備板塊的業務單元爲控股子公司蘇州百勝動力機器股份有限公司(下稱“百勝動力”),其2025年營收、淨利潤創歷史新高,增速均在30%以上。

但亮眼的增長數據背後,盈利質量的隱憂已然顯現。2025年,水上動力產品及通機產品毛利率19.14%,同比減少3.01個百分點,已是連續第二年下滑。這是自該產品並表以來毛利率首次跌至20%以內,2015年並表初期毛利率一度高達30.68%。

值得一提的是,東方精工曾計劃分拆百勝動力上市,但在2023年1月12日過會後遲遲未有實質推進,最終於2024年9月終止IPO。公司將原因歸結爲市場環境較分拆上市籌劃之初發生較大變化。但這一變數無疑加劇了外界對其成長質量的疑慮。

證券之星注意到,瓦楞紙板生產線、瓦楞紙箱印刷包裝設備、水上動力產品及通機產品三大主要產品毛利率集體承壓,導致東方精工整體毛利率同比下降2.72個百分點至27.36%。這意味着,即便是核心業務還在增長,公司的盈利質量已悄然下滑。

對於另一戰略投資重點“人工智能+機器人”,東方精工早在2023年就已參股廣東嘉騰機器人自動化有限公司。目前的多筆股權投資已覆蓋智慧大腦、核心部件、本體制造等領域,形成了初步的產業佈局。

2025年9月,東方精工合資成立東方元啓智能機器人(廣東)有限公司(下稱“東方元啓”),核心推進“人工智能+機器人”產品的規模化發展與產業落地進程。東方元啓已完成團隊及生產線搭建,預計在2026年一季度完成產線最終調試和驗收並投入量產。截至2026年2月,東方元啓已簽約在手訂單金額約3500萬元,已完成試產並小批量供貨核心部件產品,實現營業收入190萬元。

就目前而言,東方精工的佈局還停留在起步階段,短期內很難帶來實質性業績貢獻。值得關注的是,在向“人工智能+機器人”這一前沿領域轉型時,東方精工的研發投入不增反降。公司2025年研發費用同比下滑6.77%至9838.26萬元,研發費用率降至1.88%。(本文首發證券之星,作者|陸雯燕)