經過近五年深調的鋰電池隔膜行業即將反轉了嗎?

經歷近五年的深度調整,鋰電池隔膜行業正站在命運的十字路口。作爲決定電池安全性與能量密度的核心材料,這個產業鏈環節曾享受過新能源狂飆的紅利,卻也因產能無序擴張陷入慘烈價格戰——龍頭企業毛利率腰斬,二線廠商失血退場,行業在過剩與出清的煎熬中漫長的等待。

然而,近期產業鏈傳來的信號正在改變市場的悲觀共識。頭部廠商排產率悄然回升,溼法隔膜價格現企穩跡象,落後產能加速淘汰後的供需格局趨於改善。當新能源汽車滲透率突破臨界點、儲能需求爆發式增長,這場始於2021年的寒冬,是否終將迎來破冰時刻?

供需反轉:從價格戰谷底到緊平衡

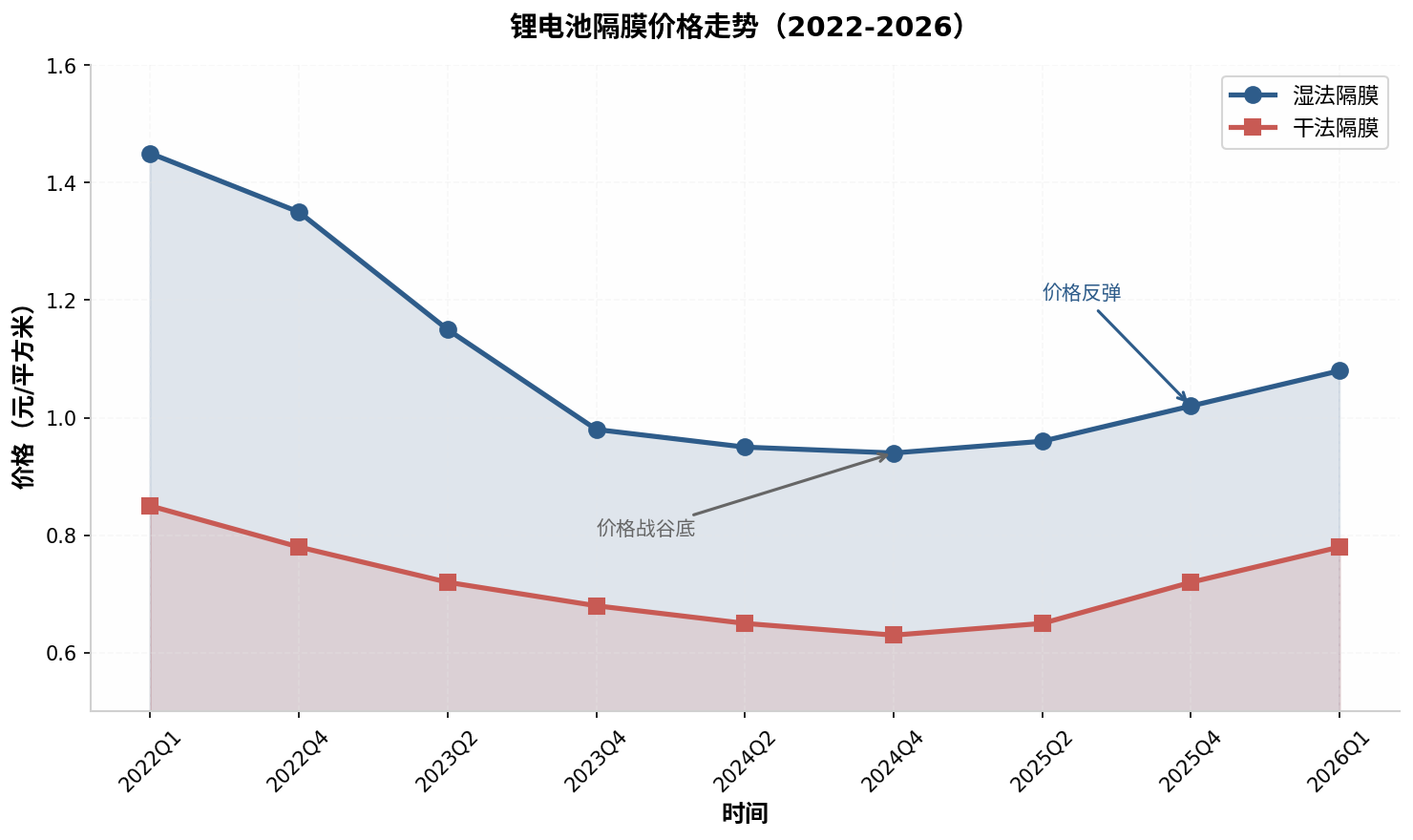

隔膜是鋰電池四大核心材料之一,其性能直接關係到電池的安全性和能量密度。2022年,隔膜行業還處於週期巔峯,溼法隔膜均價高達1.35元/平方米,龍頭企業毛利率普遍在45%以上。然而,隨後的產能大擴張讓行業迅速陷入產能過剩的泥潭。到2024年第四季度,溼法隔膜均價跌至0.94元/平方米的歷史低位,多數廠商陷入虧損。

轉折發生在2025年。根據高工產研鋰電研究所(GGII)數據,2025年中國鋰電池隔膜出貨量達323億平方米,同比增長45.4%。其中溼法隔膜佔比從78%提升至82.6%,成爲絕對主導。更關鍵的是,2025年第四季度溼法隔膜產能利用率突破80%,頭部企業如恩捷股份、金力股份已實現滿產滿銷。

圖1:鋰電池隔膜價格走勢(2022-2026)

價格信號是最誠實的供需晴雨表。2025年下半年以來,隔膜價格觸底反彈,主流溼法隔膜價格從谷底回升約15%。幹法隔膜更是在2025年實現兩次提價,累計漲幅可觀。這一輪價格修復的背後,是儲能需求的超預期爆發和動力電池需求的持續回暖。

儲能需求的超預期爆發是鋰電池當前最強敘事。去年全球儲能電池出貨量達612-651.5GWh,同比激增76%-95%,中國出貨量630GWh,增幅高達85%。進入2026年,僅1-2月國內新型儲能新增招標即達136.7GWh,同比增長120.8%。驅動力來自三方面:政策端,"136號文"推動獨立儲能從"被動配置"轉向"主動投資";海外端,2025年下半年非中國市場份額首次超51%,中國企業出海佔比突破35%;場景端,AI數據中心成爲最大"意外之喜",預計2030年AIDC儲能鋰電需求將突破300GWh。

動力電池需求回暖同樣堅實。2026年全球動力電池需求預計達1453GWh,同比增長20%。800V高壓平臺車型放量、商用車電動化加速(2025年12月純電動貨車裝車量環比大增61%)、出口持續擴張(2025年累計出口189.7GWh,同比增41.9%)形成結構性支撐。

展望2026年,隔膜價格已明確指向震盪回升。GGII預測2026年鋰電池產業鏈將迎來"量價齊升",核心產品價格上漲預計超10%。當前溼法隔膜產能利用率已突破80%,頭部企業滿產滿銷,供需格局轉向"緊平衡"。儲能電芯向大容量迭代抬高技術壁壘,而新增產能釋放集中於2027-2028年,短期內供給剛性將支撐價格中樞持續上移。五年深調後的隔膜行業,正迎來週期反轉與價值迴歸的雙重確認。

格局重塑:龍頭企業的分化與整合

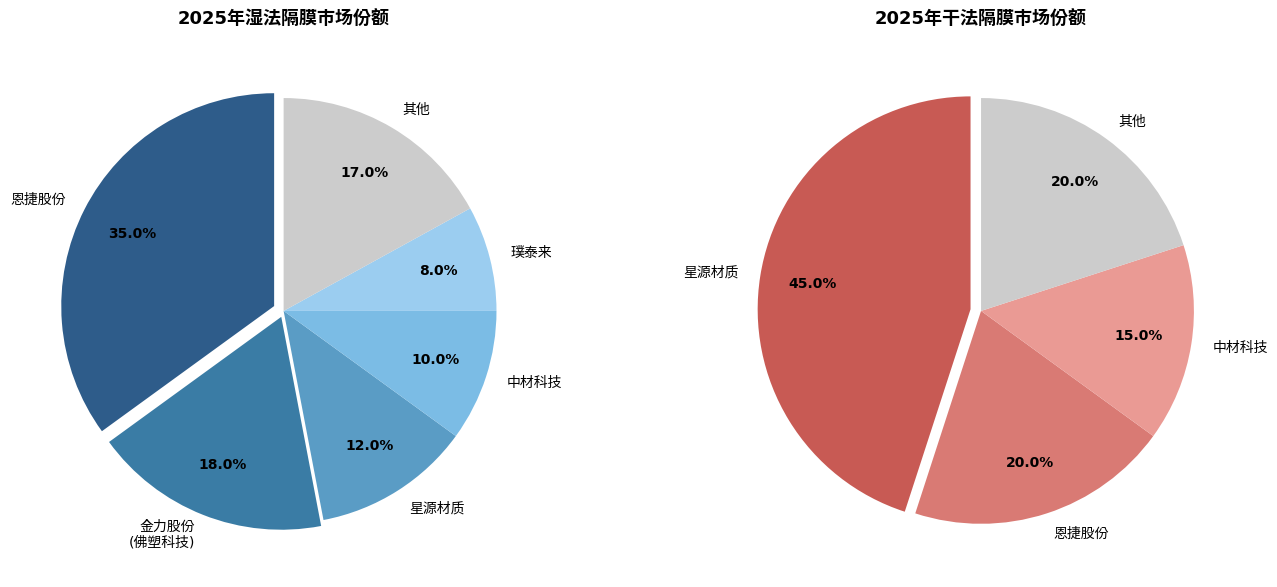

隔膜行業是典型的重資產行業,一條產線的投資回收期普遍超過8年。在2024年的行業寒冬中,中小企業被迫出清,訂單向頭部企業集中。2025年,隔膜行業CR4(前四大企業集中度)超過72%,競爭格局顯著優化。

恩捷股份作爲溼法隔膜龍頭,2025年實現扭虧爲盈,預計歸母淨利潤1.09-1.64億元。公司正在推進對中科華聯的收購,若交易完成,將進一步鞏固其行業地位。恩捷股份的客戶覆蓋寧德時代、比亞迪、億緯鋰能等國內主流電池廠,同時也已進入松下、LGES等海外巨頭的供應鏈體系。

圖2:2025年隔膜行業市場份額分佈

佛塑科技對金力新能源的收購則是另一重要事件。2026年1月,佛塑科技以50.8億元完成對金力新能源100%股權的收購。金力新能源在5μm超薄高強溼法隔膜細分市場佔據63%的份額,這一產品規格正是寧德時代等頭部電池廠正在加速導入的高端產品。

星源材質則走出了一條差異化的道路。作爲幹法隔膜的傳統龍頭,星源材質在2024年行業低谷期仍保持盈利,展現出較強的抗風險能力。公司正在馬來西亞建設20億平方米的溼法產能,預計2027年上半年投產,這將爲其打開海外市場的新增長空間。

這種分化與整合的並行,標誌着隔膜行業從野蠻生長轉向理性競爭的新階段。產能出清後的價值創造能力,遠比單純的價格戰更能定義企業護城河。手握優質產能與客戶認證的龍頭,正迎來利潤率修復與估值重構的雙重窗口期。

結論:地緣擾動或將加速產業進入上升期

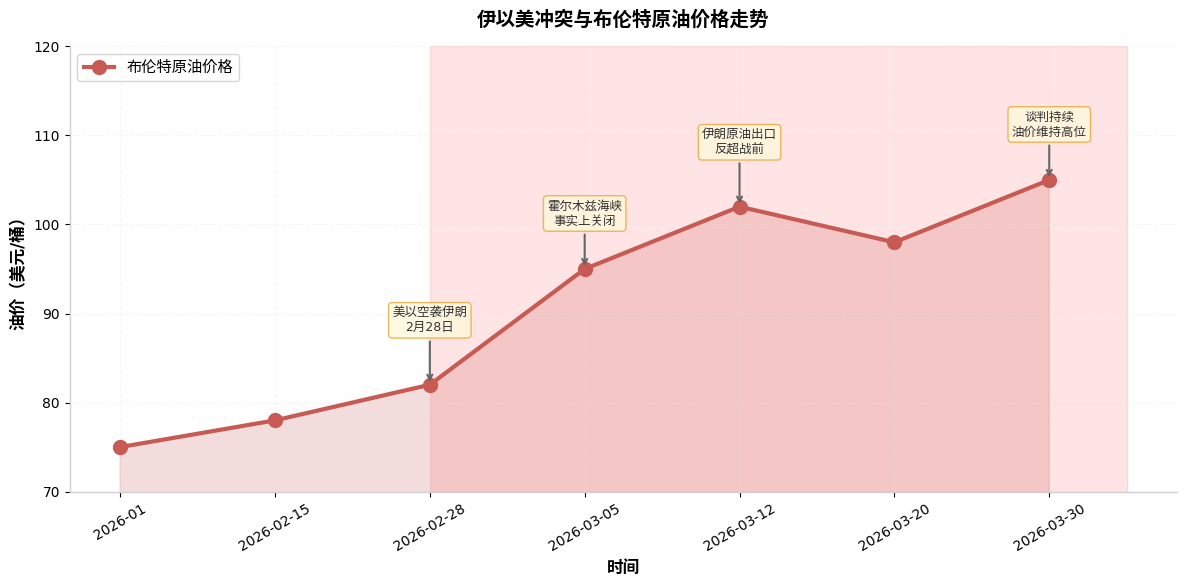

圖3:伊以美衝突與布倫特原油價格走勢

當前全球能源供應鏈的脆弱性暴露無遺,傳統能源供應風險溢價陡升,迫使各國將能源獨立戰略從"可選項"升級爲"必選項"。這種安全焦慮直接轉化爲對儲能基礎設施的戰略性投入——海外市場對鋰電池"自主可控"的需求激增,而隔膜作爲核心材料的技術壁壘,讓已建立全球供應鏈優勢的中國龍頭成爲不可替代的選項。

當地緣擾動與AI算力革命、新能源替代形成共振,隔膜不再僅是電池組件,而是能源主權的關鍵基礎設施。五年深調後的中國隔膜產業,正以技術、產能、成本的三重優勢,或承接全球能源安全重構的歷史性紅利。從週期底部到地緣溢價,這場價值重估不僅是企業財務報表的修復,更是中國在全球新能源產業鏈中從"參與者"向"主導者"身份躍遷的縮影。寒冬已過,春潮或因地緣風暴而加速湧來。