【新股IPO】可勝技術再次遞表港交所 客戶高度集中與現金流承壓仍難迴避

金吾財訊 | 2026年3月24日,可勝技術港股IPO招股書失效,但隨後迅速向港交所主板重新遞交上市申請,中信建投國際仍爲獨家保薦人。

作爲深耕塔式光熱發電與熔鹽儲能領域的核心企業,可勝技術也是全球唯一具備超1GW熔鹽塔式光熱項目實操經驗的廠商,行業稀缺性突出。

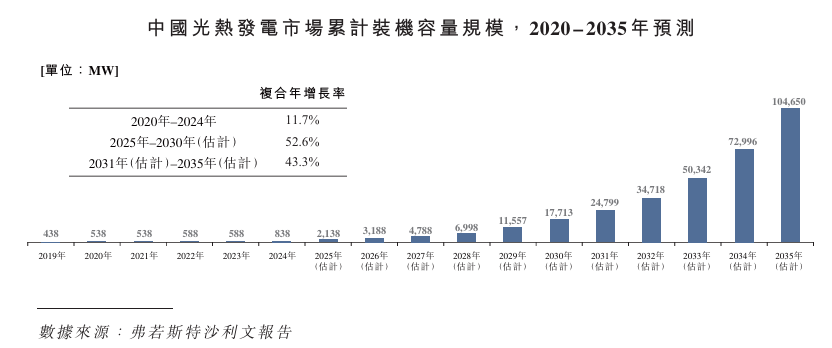

在政策與市場雙重驅動下,光熱發電賽道迎來明確的規模化發展窗口。2025年12月,國家發展和改革委員會與國家能源局聯合發佈《關於促進光熱發電規模化發展的若干意見》(發改能源[2025]1645號),確立了頂層政策框架和2030年光熱發電總裝機容量達15GW左右的目標,並要求實現技術領先國際且完全自主的目標,提升了行業長期可見度。地方層面,2026年3月,青海省率先發布《關於促進光熱發電規模化發展的若干措施》,提出力爭到2030年,全省光熱發電在建在運總規模達到800萬千瓦、在運裝機規模突破500萬千瓦。

如今,可勝技術已佔據國內塔式光熱領域主導地位。2021年至2024年,國內共有20個塔式光熱項目已實質性開工且確定了聚光集熱系統供貨方,公司爲其中11個項目提供了聚光集熱系統,總裝機規模達1,250MW,按裝機容量與項目數量計算,市場份額分別達到57.9%與55.0%。隨着350MW格爾木項目啓動,公司的市場地位或進一步鞏固。

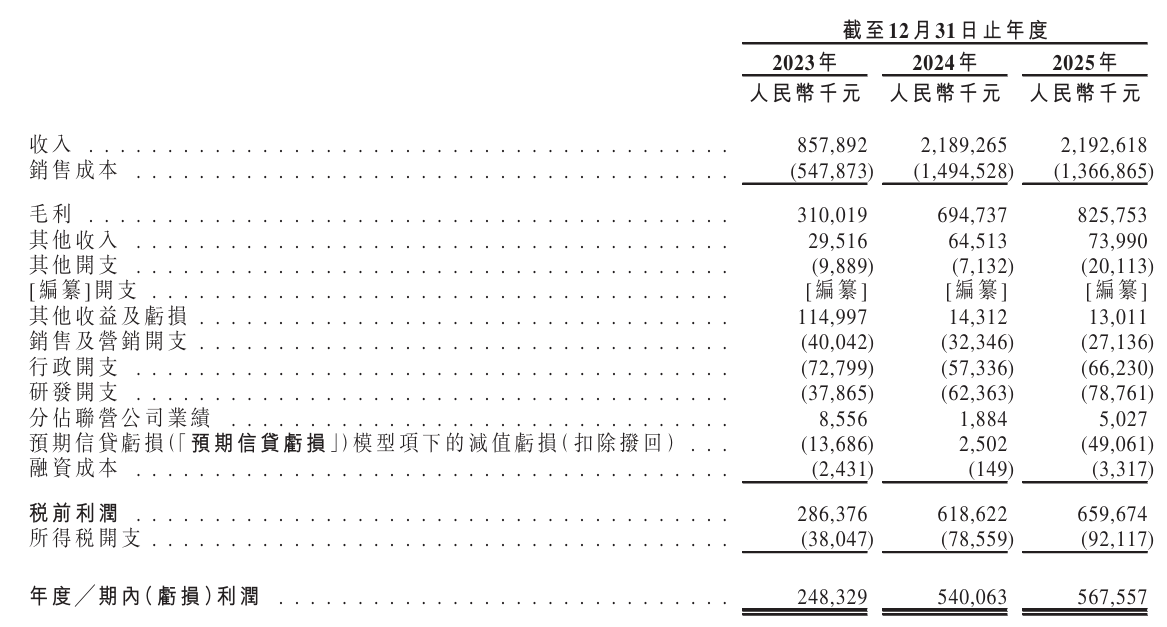

財務表現上,公司曾迎來高速增長期,2024年營收同比增長155.19%至21.89億元,同年公司利潤同比增長117.48%至5.4億元(人民幣,下同)。研發投入亦持續增長,於2023年、2024年及2025年,其研發開支分別爲3790萬元、6240萬元以及7880萬元,截至2025年12月31日,公司擁有267項專利,其中185項爲發明專利,亦擁有60項軟件着作權,技術儲備紮實。

然而,業績高增速未能持續,公司經營短板快速顯現。2025年營收基本持平在21.9億元水平,利潤同比微增5.1%至5.68億元,業績增長動能大幅衰減。

客戶集中度畸高更是核心風險,於2023年、2024年及2025年來自往績記錄期各年度前五大客戶的收入分別約佔總收入的99.9%、88.5%及98.5%,而公司於2023年、2024年及2025年來自單一最大客戶的收入分別約佔總收入的84.8%、22.3%及30.8%。公司核心客戶集中於大型國企與頭部民營能源集團,業務高度依賴少數合作方,主要客戶流失或需求下滑均可能對經營造成重大沖擊。

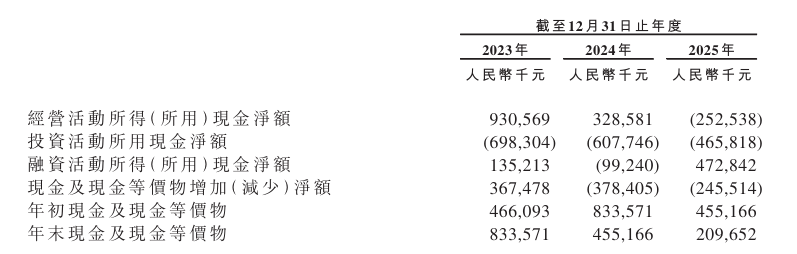

現金流與資金週轉壓力則加劇了公司的經營隱患。2025年,經營活動所得現金淨額由3.29億轉爲-2.53億元,年末現金及現金等價物同比減少53.94%至2.1億元。此外,2025年應收貿易款項、應收票據及其他應收款項與合同資產共14.95億元,佔流動資產總額的46.44%。應收貿易款項週轉天數亦由2024年的34天增至2025年的56天,回款風險持續累積。另一邊,公司採用輕資產模式、高度依賴外包生產,供應鏈協同與質量管控風險並存,一旦出現問題可能引發合同違約與收入損失。

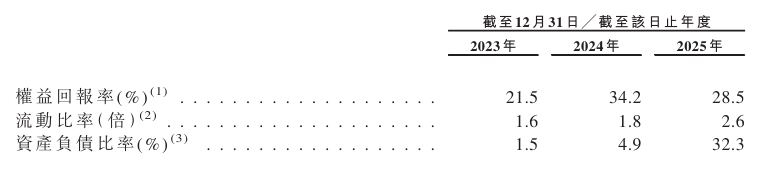

值得一提的是,2023年和2024年公司資產負債率分別爲1.5%和4.9%,處於極低水平。可勝技術選擇在2024年、2025年大手筆派息,總額分別爲1.55億元和1.44億元,ROE和資本利用率得到提升。2025年公司資產負債率飆升至32.3%,另一個主要原因是2025年獲得了國家政策支持銀行5億元的貸款,總負債達到6.16億元。公告提到,該貸款是爲與國家戰略指令一致的主要項目提供資金。

北京商報引述中國城市發展研究院投資部副主任袁帥談道:“分紅是合法的股東權利行使。不過,在科技密集型且處於擴張期的光熱儲能賽道,資金往往應優先投入研發與產能建設,過度的現金流出可能會削弱其抗風險能力。”

公司名稱:浙江可勝技術股份有限公司

保薦人:中信建投國際

控股股東:金建祥、湖州煜日及杭州晶久 爲公司單一最大股東集團。

基本面情況:

公司是塔式光熱發電和熔鹽儲能解決方案提供商之一。專注於相關的技術研究、裝備銷售和工程化應用,並具備從項目開發、建設諮詢到後期運營支持的服務能力。2021年至2024年,公司爲中國11座光熱電站提供了聚光集熱系統,這些系統是熔鹽塔式光熱發電站最關鍵的子系統,總設計裝機容量達1,250MW。

根據弗若斯特沙利文報告,2021年至2024年期間,公司成爲中國聚光集熱系統供應商,按項目總設計裝機容量與項目數量計,市場份額分別達到57.9%與55.0%。公司的收入主要來自銷售聚光集熱系統及其他核心子系統及建設諮詢、運維技術指導及其他技術服務。

行業現狀及競爭格局:

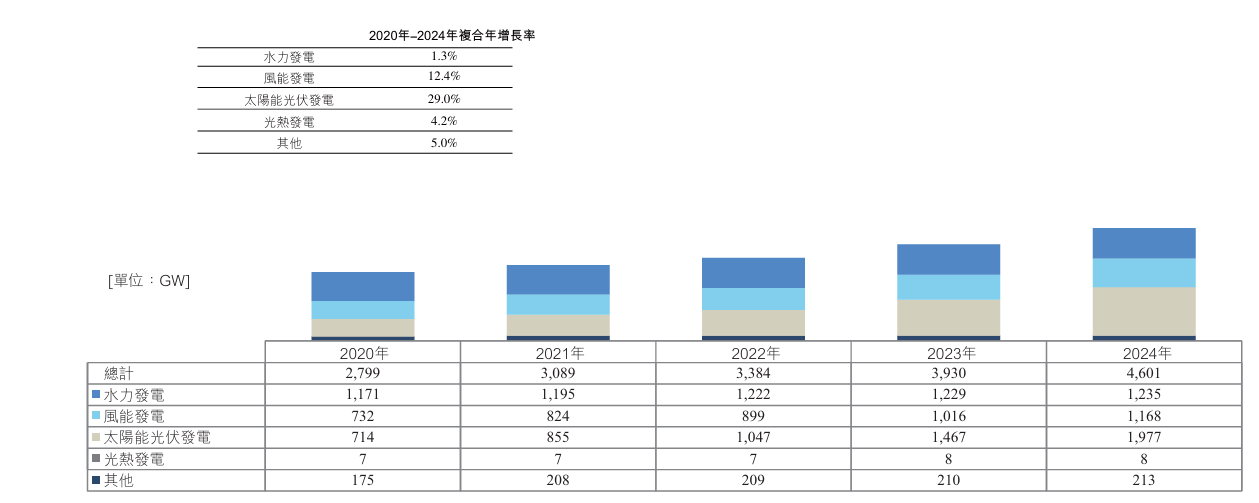

全球可再生能源累計裝機容量從2020年的2,799GW快速增長至2024年的4,601GW,複合年增長率達13.2%。在所有可再生能源中,光伏及風電擴張最爲顯着,合共佔總再生能源裝機容量將近70%,而光熱發電則佔可再生能源市場的0.2%。

2025年至2030年,隨着風光大基地項目集中併網,疊加青海、內蒙等省份政策的引領帶動作用,光熱發電市場將迎來一批裝機潮。2030年後隨着光熱發電度電成本下降,光熱電站項目經濟性優勢凸顯,項目裝機規模將保持高速增長。

就中國聚光集熱系統市場而言,2024年按收益計算的市場規模爲44.8億元元,公司以20.37億元元的收益及45.5%的市場佔有率位居中國聚光集熱系統供應商首位。

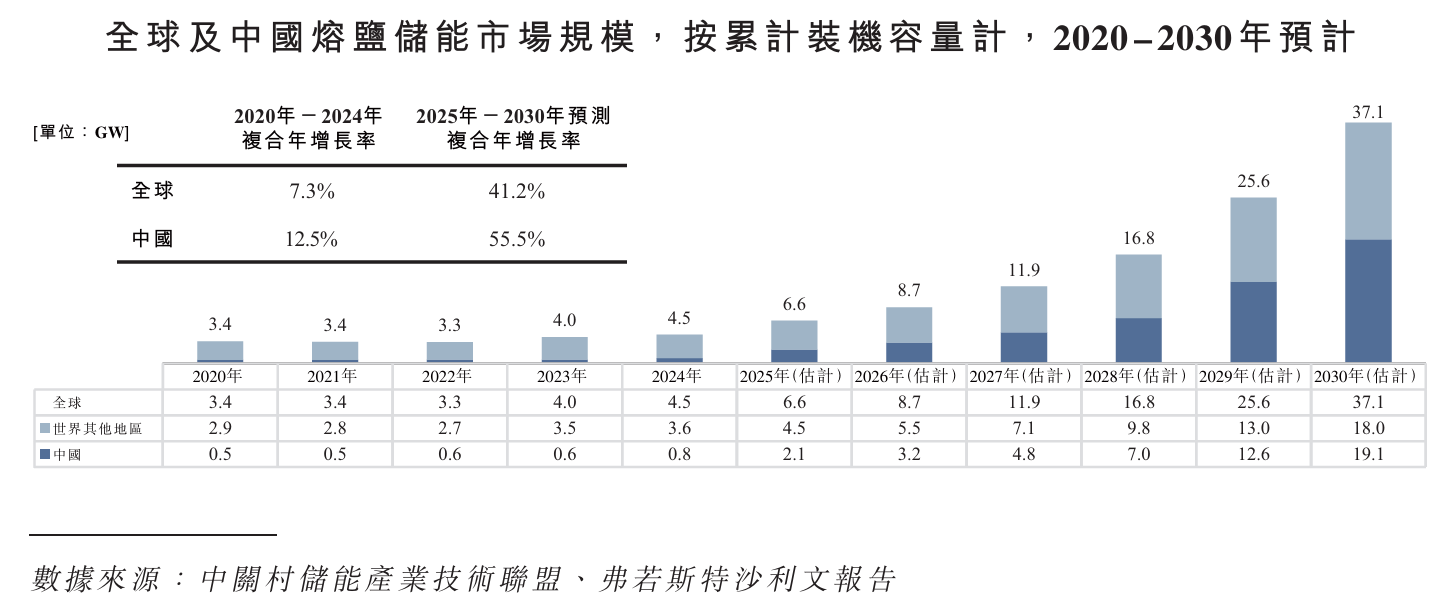

2024年全球及中國熔鹽儲能市場規模分別爲3.6GW和0.8GW,預計2023年分別增至18GW和19.1GW。

就中國熔鹽儲能系統解決方案市場而言,2024年按收益計算的市場規模爲20.14億元。公司以3600萬元的收益及1.8%的市場佔有率居中國熔鹽儲能系統解決方案供應商第八名。

財務表現:

公司於2023年-2025年分別錄得收入8.58億元、21.89億元以及21.93億元。同期對應年內利潤2.48億元、5.4億元以及5.68億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、現階段,太陽能熱發電行業高度依賴於政府對太陽能熱發電的持續支持。可再生能源目標或支持政策的變化可能會對公司的收入和增長前景產生重大影響;

2、由於光熱發電行業的資本需求極高,投資者數量有限,主要爲大型國有企業及頭部民營能源集團,因此公司的業務取決於高度集中的客戶羣。任何主要客戶的流失或其需求減少都可能對公司的財務狀況和經營業績造成重大不利影響;

3、由於公司的太陽能熱發電項目存在監管規定以及面臨物流和技術挑戰,導致項目執行出現延誤,可能會造成財務罰款,並損害公司未來的盈利前景;

4、太陽能熱發電平準化度電成本降低進展緩慢可能限制市場採用和公司的增長前景;

5、公司依賴大量外包生產的輕資產模式可能會使公司面臨供應鏈協調風險、質量控制風險和運營風險,從而可能影響項目執行和財務表現。

公司募資用途:

1、擴建公司的研發中心,加強核心技術研究,並擴充公司的專業研發團隊;

2、進一步強化和推廣公司的熔鹽儲能技術,以及其在餘熱回收和燃煤電廠靈活性改造等領域的應用;

3、採購組裝機加工設備及公司核心光熱發電組件的產業化生產,從而強化公司的生產能力;

4、擴建和升級公司的營運辦公場所,並建立地區技術服務網點以支持公司項目交付能力的持續增長;

5、營運資金和其他一般企業用途,以支持公司的日常運營和未來業務發展。