上市首年續虧,超七成營收淪爲“紙面富貴”,滴普科技股價跌出新低

證券之星陸雯燕

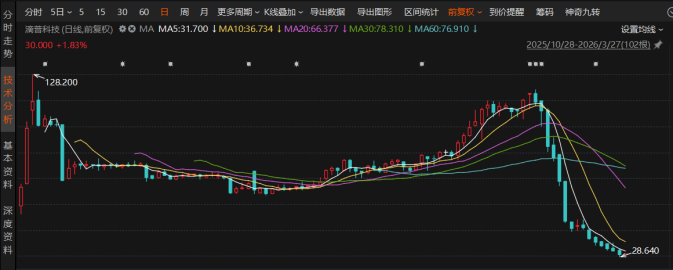

近期,滴普科技(02566.HK)遭遇上市以來最劇烈的股價波動。3月26日,公司盤中股價觸及上市以來新低。截至3月27日發稿,報29.56港元/股,但仍較3月6日業績預告披露當日暴跌逾七成,市值縮水超270億港元,最新市值不足百億港元。

證券之星注意到,股價“腳踝斬”背後,滴普科技上市後首份全年業績繼續延續虧損態勢。根據2025年全年業績公告,公司2025年實現營收4.15億元,同比大幅增長70.8%;年內虧損9.35億元,同比減虧25.53%。鉅額虧損主要源於優先股公允價值變動、費用高企等因素,公司經調整後的淨虧損爲2753.5萬元,同比收窄71.4%。

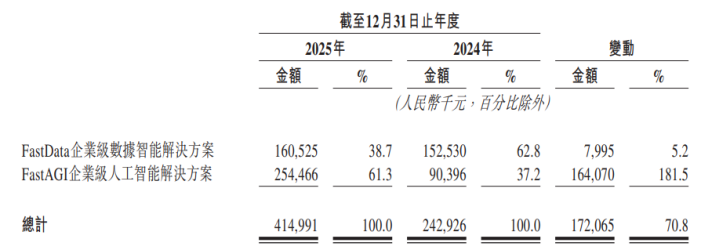

業務結構上,FastAGI企業級人工智能解決方案(下稱“FastAGI解決方案”)收入暴漲181.5%,帶動全年營收高速增長,成爲第一大收入來源,標誌着業務引擎已成功向AI解決方案切換。但營收高增的另一面是應收賬款的快速攀升,已佔到同期營收的74%,疊加經營現金流淨流出額擴大68%,滴普科技的增長質量正面臨考驗。

近四年累虧超33億

作爲“企業級AI應用大模型解決方案第一股”,滴普科技於2025年10月28日在港交所主板掛牌。公司上市後首份全年成績單營收高增但虧損猶存。

業績鉅虧的頭號推手來自一筆非經營性損失。2025年,滴普科技附有優先權的股份的金融負債公允價值變動達7.35億元,雖然同比減少36.4%,但仍佔年內虧損絕對值的78.6%。主要是公司向首次公開發售前投資者發行的附有優先權的股份在上市後估值重估,產生大額公允價值損失。這是由會計規則導致的賬面虧損,並不涉及真金白銀的流出。

另一方面,由於滴普科技仍處於高投入的擴張階段,經營開支的增長進一步加劇了虧損壓力。數據顯示,公司2025年銷售及營銷開支爲1.06億元,同比增長18.5%;研發開支1.08億元,同比增長32.3%。更惹眼的是行政開支的飆升,該筆支出同比增長330.3%至2.12億元,主要是由於股份支付開支增加及上市開支增加所致,其股份支付開支達1.15億元。上述三大費用合計4.25億元,已全面趕超同期營收規模,形成“收入追不上開支”的局面。

身處企業級AI賽道,公司的研發投入往往成爲市場關注的焦點。滴普科技首席運營官石宜在2025年業績說明會上表示,公司2025年70%的研發費用投向AGI相關產品與解決方案研發,核心用於研發人力成本與算力建設。2026年,公司將繼續加大本體數據模型、AGI平臺、算力等方向投入,預計相關投入較2025年大幅增長。

換言之,逾9億元年內虧損中,絕大部分爲“紙面虧損”。剔除優先股公允價值變動、股份支付及上市開支等項目後,滴普科技經調整淨虧損同比大幅收窄71.4%,虧損額2753.5萬元。

證券之星注意到,持續性虧損已成爲滴普科技不得不直面的難題。2022-2024年,公司年內虧損額分別爲6.55億元、5.03億元、12.55億元。這意味着2022-2025年四年間累計年內虧損超33億元。值得一提的是,滴普科技2025年營收增速已從2024年的88%放緩至70.8%,增長動能亦面臨考驗。

二級市場對此反應強烈。自3月6日業績預告發出以來,滴普科技股價急速下挫,即使3月9日公司被納入港股通也未能阻止跌勢。3月26日,公司股價創下28.64港元/股的歷史新低。截至3月27日發稿,報29.56港元/股,較3月6日收盤價113.4港元/股跌去近74%,總市值縮水超270億港元。

拉長時間看,滴普科技公開發售階段錄得超7500倍超額認購,一度登頂當年港股“超購王”。公司上市發行價爲26.66港元/股,於上市第三日(2025年10月31日)觸及128.2港元/股的最高點,隨後進入回調通道。儘管今年1-2月行情回暖,但近期的斷崖式下跌又回吐全部漲幅,最新股價較歷史最高點回撤約77%。

現金流“失血”加劇

資料顯示,滴普科技主營業務聚焦於FastData企業級數據智能解決方案(下稱“FastData解決方案”)與FastAGI解決方案的銷售,主要包括軟件部署及標準質保服務。

2025年經營中,滴普科技最顯著的變化莫過於業務引擎的徹底切換。得益於企業級AI市場需求的增長,公司2025年客戶數量從2024年的89名增長至130名,增幅達46.1%。其中FastAGI解決方案的客戶數量由2024年的20名增加至2025年的70名。

據瞭解,FastAGI解決方案於2023年底推出並商業化,爲各行各業的企業提供多場景的Agentic人工智能應用,包括消費零售、製造、醫療、交通等。2025年,FastAGI解決方案收入2.54億元,同比增長181.5%,營收佔比從2024年的37.2%躍升至61.3%,成爲滴普科技第一大業務支柱。公司業務結構完成了向AI解決方案的深度轉型。

相比之下,傳統FastData解決方案收入正顯現出增長疲態。2023年及2024年的營收增速分別達到21.92%、24.52%,2025年該業務實現營收1.61億元,同比僅增長5.2%。其營收佔比也急劇萎縮,從2023年高達94.9%的絕對主導地位,降至2024年的62.8%,並在2025年進一步滑落至38.7%。

不容忽視的是,業務高速擴張的表象之下,滴普科技營收質量的隱患正在累積。2025年,貿易應收款項及應收票據同比激增85.05%至3.08億元,佔到同期營收的74%,這使得公司的高速增長建立在不斷增加的營運資金佔用之上。

2022-2024年,滴普科技的貿易應收款項及應收票據分別爲4103.4萬元、7436.7萬元和1.66億元,貿易應收款項週轉天數分別爲146天、181天、199天。2025年全年未有數據披露,但當年上半年已增加至237天,回款效率持續下滑的勢頭未能扭轉。

應收賬款的快速攀升佔用了大量營運資金,不僅增加了壞賬風險,也侵蝕了現金流健康。2025年,滴普科技經營活動現金流淨流出1.99億元,較2024年的1.18億元淨流出額擴大了68.99%。(本文首發證券之星,作者|陸雯燕)