華勤技術:四大業務毛利率齊跌,併購擴張推高債務,大手筆分紅後欲赴港IPO

證券之星 李若菡

日前,華勤技術(603296.SH)發佈了2025年年度報告,公司雖取得營利雙增的成績,但業績增長背後尚存隱憂。

證券之星注意到,在“買賣模式”下,公司客戶與供應商高度重疊,議價空間被雙向擠壓,公司毛利率增長受限,四大業務板塊毛利率全線下滑。同時,隨着業務規模的擴大,公司存貨和應收賬款均攀升至高位,導致其經營性現金流由正轉負。在資產負債率走高、資金鍊承壓的背景下,公司欲通過赴港上市開闢新融資渠道,但員工持股平臺大額套現以及公司大手筆分紅的行爲,引發市場關注。

毛利率下滑,現金流告負

公開資料顯示,華勤技術作爲智能產品平臺型企業,其產品線覆蓋移動終端、筆電、數據中心、AIOT、汽車電子、機器人等業務。

2025年年報顯示,公司實現營業總收入1714.37億元,同比增長56.02%;歸母淨利潤爲40.54億元,同比增長38.55%,營收和淨利潤雙雙實現增長。

按業務板塊劃分,華勤技術移動終端業務、計算及數據中心業務、AIoT業務以及創新業務分別實現收入802.1億元、754.75億元、78.85億元、34.84億元,佔總營收的比例分別爲46.8%、44%、4.6%、2%。

證券之星注意到,公司上述四大業務板塊的毛利率全線下滑,對應業務毛利率分別爲9.24%、6.26%、11.13%、14.05%,同比分別下滑0.79個百分點、1.57個百分點、6.1個百分點、5.42個百分點。受此影響,公司全年毛利率同比下滑了1.33個百分點,爲7.97%,已連續兩年出現下滑。

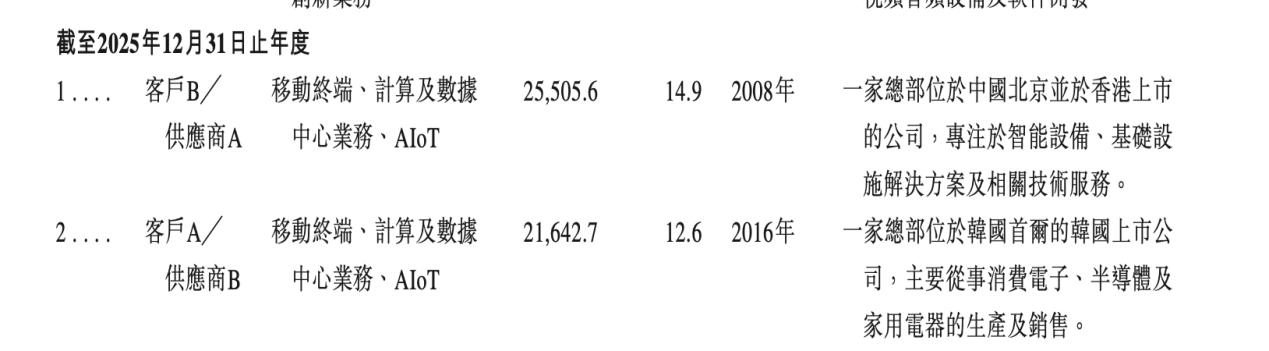

市場分析認爲,華勤技術採用的“買賣模式”是其毛利率承壓的主要原因。在該模式下,公司需先向客戶採購原材料與部件,完成製造後再將成品售予同一客戶,銷售價格包含前期採購的物料成本。

因此,公司存在客戶及供應商重疊的情況。港交所招股書披露,2025年,公司前五大客戶中,有四家亦位列前五大供應商名單,合計爲公司貢獻了799億元收入,佔公司總收入比例達47%。其中,公司第一大客戶貢獻255億元銷售額的同時,公司向其採購額也高達189億元。

儘管公司表示,該模式有助於保障物料規格與質量,並幫助客戶對沖價格波動,但客戶身兼供應商的同時,也意味着公司議價空間被雙向擠壓,毛利率增長受限。

證券之星注意到,華勤技術的存貨及應收賬款隨着業務規模的擴大同步攀升,進而影響其現金流表現。

截至2025年底,公司的存貨和應收賬款分別爲146.24億元、341.8億元,增速分別爲27.43%、34.52%,均創上市以來新高。同時,受原材料採購支付的現金增加的影響,公司經營活動產生的現金流出現大幅下滑,爲-2.23億元,同比由正轉負。

短期借款大幅增長,資金鍊承壓

距離A股上市不到三年時間,華勤技術已啓動赴港上市。目前,公司已對港交所招股書的財務數據進行了更新。

據悉,公司2023年8月IPO募資58.5億元,其中超募2.3億元。公司對募資用途進行調整後,共規劃了8個募投項目。截至2025年12月底,僅上海新興技術研發中心、華勤技術無錫研發中心二期兩個項目宣佈結項,其餘六個項目均未達到可使用狀態,同時仍有六成超募資金尚未投入使用。

證券之星注意到,尋求“A+H”兩地上市的背後,華勤技術正面臨資金壓力。

近年來,公司爲加快在機器人、集成電路等領域的佈局,收購了機器人公司豪成智能,並斥資24億元投資參股晶圓代工廠晶合集成等。同時,爲推進國際化發展戰略,公司於去年8月收購墨西哥PLAMEXSADECV。

隨着公司匹配產能擴張的固定資產投資增加以及對外股權投資規模增加,公司投資活動產生的現金流量淨額爲-73.84億元,同比增長104%。在自身造血能力無法跟上擴張節奏的背景下,華勤技術通過加大外部融資來彌補資金缺口。2025年,公司籌資活動產生的現金流量淨額達66.92億元,同比增長99.87%。

同時,公司的資產負債率方面則出現持續增長態勢。截至2025年底,其資產負債率增至72.62%,同比增長2.67個百分點。爲支持業務規模拓展,公司銀行融資規模擴大,其短期借款攀升至144.21億元,同比增長81%,疊加4.06億元一年內到期的非流動負債,公司短期債務共計約148.27億元。

值得注意的是,公司上海勤米華勤全球研發中心的建設尚在推進中。2025年年報披露,該項目預算數爲15.66億元,目前工程進度爲84.31%,後續還需約 2.46億元資金投入。

截至報告期末,公司貨幣資金及交易性金融資產共計148.78億元,雖可以覆蓋短期債務,但無法支撐全球研發中心的建設。在此背景下,啓動H股上市,開闢新的融資渠道,成爲華勤技術緩解資金壓力的關鍵一步。

員工持股平臺套現35億,實控人共攬獲13億分紅

證券之星注意到,華勤技術赴港上市推進之際,公司大手筆分紅以及其員工持股平臺減持的行爲引發外界關注。

2025年9月,華勤技術宣佈了公司股東的減持結果。2025年8月28日至2025年9月17日期間,公司股東海南勤沅、海南創堅、海南軟勝、海南華效、海南摩致五名股東合計減持 3895.59萬股股份,佔公司股份總數的 3.83%,共套現35.78億元。

上述五位股東的執行事務合夥人均爲華勤技術高管,分別爲公司副董事長崔國鵬、副總經理鄒宗信、董事陳曉蓉、董事兼副總經理鄧治國、董事兼副總經理吳振海。

值得注意的是,前腳員工持股平臺減持,後腳公司又發佈了股權激勵。今年1月,公司發佈的2026年限制性股票激勵計劃中,副總經理鄒宗信被列爲激勵對象,授予價格爲47.95元/股,遠低於其減持區間83.02元/股至102.3元/股。

華勤技術實控人邱文生雖未進行減持,但其通過公司持續的分紅獲得了可觀收益。2025年,公司擬向全體股東每 10 股派發現金紅利 12元(含稅),分紅金額約12.16億元。此前的2023 年及2024 年,公司已累計分紅 17.81 億元。至此,公司已累計分紅約30億元。

結合持股比例來看,公司實控人邱文生直接持有其4.8%的股份,並通過其控制的上海奧勤、上海海賢間接控制本公司31.63%、5.58%的股份,合計控制公司42.01%的股份。這也意味着,近13億元的分紅流入了邱文生的口袋。(本文首發證券之星,作者|李若菡)