全年經銷商銳減383家,廣告費卻漲了三成,新乳業的渠道變革成色幾何?

證券之星 吳凡

2025年,乳製品行業整體仍面臨短期需求波動的挑戰,在此背景下,新乳業(002946.SZ)交出了一份頗爲亮眼的成績單:公司全年實現營收112.33 億元,同比增長5.33%;歸母淨利潤7.31億元,同比增長35.98%,盈利規模創下自上市以來的新高。

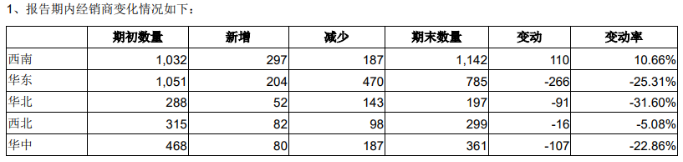

證券之星注意到,西南地區作爲新乳業的核心市場,近年來已面臨增長瓶頸。報告期內公司的增長動能主要來自華東地區,但值得注意的是,該地區的經銷商數量全年減少逾260家,看似矛盾的“減商增收”背後,是公司大力推行的DTC(直達消費者)戰略正在重塑渠道格局。從長期來看,這場渠道革命能否持續提質增效,仍需時間檢驗。

西南市場“增商不增收”

2025年,液態奶整體銷量增長持續承壓,但細分品類表現分化明顯。馬上贏情報站數據顯示,低溫純牛奶與低溫酸奶表現相對突出,正成爲推動奶製品增長與升級的關鍵動力。在此行業趨勢下,以低溫鮮奶、特色酸奶產品爲主導的新乳業也迎來了業績的回暖,報告期內,公司液體乳的銷量同比增長6.44%,對應收入規模達到104.95億元,同比增長6.7%。

從地區維度看,新乳業的區域分化明顯。作爲傳統大本營的西南地區,2025年營收38.30億元,同比僅微增0.04%,增長几乎陷入停滯。證券之星查閱公司過往財報發現,2022年,西南地區的增勢由上年的17.25%回落至低個位數增長,雖然2023年的增速一度恢復接近10%,但2024年出現6.51%的負增長,核心市場的增長波動性與增長壓力由此可見一斑。

與此同時,另一重點市場西北地區實現營收12.66億元,收入佔比爲11.27%,營收規模與上年基本持平。自2021年該地區收入經歷105.45%的爆發式增長後,此後歷年增速均維持在低個位數水平,難以形成有效的業績增長動能。

真正的增量來自華東地區。2025年,華東地區實現營收35.24億元,同比大增14.95%,佔公司總營收比重從28.75%躍升至31.37%,成爲僅次於西南的第二大市場,且收入體量已逼近西南地區。

與營收高增長形成反差的是,2025年,華東地區經銷商數量從1051家銳減至785家,淨減少266家,降幅高達25.31%;而西南地區的經銷商數量卻淨增長110家,期末數量達到1142家。那麼爲何華東地區“減商”卻能“增收”,反之西南地區卻“增商不增收”?

核心原因是新乳業自2023年起大力推行的DTC(直達消費者)戰略。所謂DTC,即繞過傳統經銷商,通過訂奶入戶、會員店、即時零售等渠道直接觸達消費者。由於該模式剔除經銷商這一中間環節,渠道鏈條縮短,盈利空間也隨之擴大。

年報顯示,2025年,公司直銷模式收入71.63億元,同比增長15.07%,而經銷模式收入34.18億元,同比下降7.17%。這並非經銷商“不賣力”,而是公司在主動調整渠道結構。2025年,公司經銷商淨減少383家,其中華北地區經銷商減少31.60%“主要系優化低產出、貢獻不足的尾部經銷商”。

盈利改善、槓桿猶存

相較於經銷模式,低溫奶因保質期短、冷鏈依賴度高、消費頻次高等特點,與DTC模式的短鏈路、高控制、強復購特徵更適配。對乳企而言,DTC不僅是渠道優化的手段,也是提升低溫奶業務盈利能力、構建競爭壁壘的關鍵路徑。

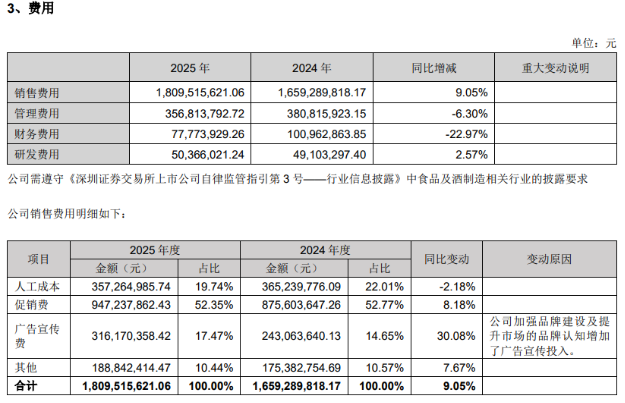

然而DTC模式帶來盈利質量提升的同時,其帶來的挑戰亦不容忽視。財報顯示,2025年公司銷售費用爲18.1億元,同比增長9.05%,其中廣告宣傳費從2.43億元大幅增至3.16億元,增幅達30.08%。公司坦言,“加強品牌建設及提升市場的品牌認知增加了廣告宣傳投入”。

不難看出,由於公司將部分原本由經銷商承擔的物流、終端運營、用戶觸達等成本“顯性化”地體現在了公司財務報表中,這在轉型期內一定程度上推高了銷售費用。

賬期問題同樣值得關注,由於直銷模式尤其是與山姆等大型會員店的合作,相較經銷模式通常意味着更長的回款週期。2025年公司應收賬款從6.08億元增至6.48億元,而經營活動產生的現金流量淨額的增速爲1.26%,慢于歸母淨利潤增速的35.98%,兩者增速差距超過34個百分點,形成明顯“剪刀差”。

不過公司管理層在近期召開的線上交流會中表示,2026 年會繼續保持對新渠道的響應速度和重視程度,會持續推動公司產品在包括會員店、零食量販店等新渠道的增長。

整體來看,在“鮮立方戰略”及以“鮮價值”爲核心的產品策略推動下,新乳業2025年盈利能力持續提升,毛利率同比提升0.7個百分點至30.61%,淨利率提升1.57個百分點至6.72%。與此同時,公司資產負債率雖較期初下降8.10個百分點,但仍處於56.51%的較高水平。爲此,公司擬籌劃港股IPO,以優化資本結構、降低槓桿水平。不過資本市場的耐心有限,新乳業需要用更健康的現金流來證明渠道變革的可持續性。(本文首發證券之星,作者|吳凡)