線下增長承壓,線上增速放緩,燕之屋的“利潤增長”成色幾何?

證券之星 吳凡

在高端消費普遍遇冷的2025年,國內頭部燕窩品牌燕之屋(1497.HK)同樣未能獨善其身。公司近日發佈的2025年業績公告顯示,2025年實現收入同比下滑2.41%至20.5億元,但公司淨利潤同比增長19.30%至1.91億元。

證券之星梳理發現,公司利潤端的提升主要歸因於對成本與費用的有效控制,但這種改善是階段性的結構優化,尚未形成趨勢性的增長復甦。雖然公司報告期內也在品牌、產品、渠道等多維度尋求新的破局路徑,然而,這些嘗試尚未在收入結構中形成有力支撐。如何吸引消費者,特別是年輕消費者掏錢買單,依然是這家老牌企業必須解答的命題。

左手控成本,右手拿補助

在消費行業,燕之屋這種“增利不增收”的財務結構並不常見,細究利潤表可以發現,其利潤端的增長並非來自銷售端的爆發,而是公司圍繞成本和費用的主動收縮。

財報顯示,2025年公司銷售成本爲9.3億元,同比下降10.36%。成本端下降主要得益於燕窩智能工廠投產帶來的生產效率提升,進而降低了單位成本。由於成本降幅顯著超過營收降幅,公司毛利空間擴大,使得期內毛利率增長4.13個百分點,達到53.53%。

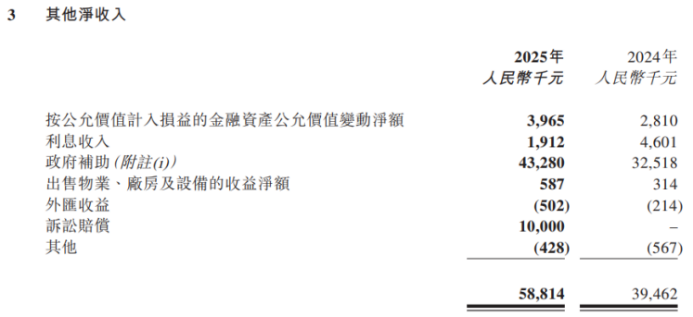

與此同時,公司的其他淨收入爲5881.4萬元,同比增加近2000萬元,成爲利潤端的另一大支撐。證券之星拆解其結構發現,政府補助佔據主導,金額達4328萬元,佔比超七成,較上年同期多獲1076.2萬元;此外,本期新增1000萬元訴訟賠償金,而去年同期並無此項收入。

值得一提的是,這筆高額的訴訟賠償金或源於公司與“燕之初公司”的商標侵權及不正當競爭案。

據福建省高級人民法院在今年初作出的終審判決,其認定燕之初公司使用“燕之初”標識及企業字號構成商標侵權及不正當競爭,判令其停止使用相關標識、變更企業名稱,並賠償燕之屋公司經濟損失1000萬元及合理維權開支23萬餘元。

從費用端來看,燕之屋的銷售及經銷開支在2024年達到6.71億元的歷史峯值後,2025年小幅回落1%至6.64億元。但由於費用降幅不及營收,銷售費用率反而由2024年的32.72%升至33.19%,呈現出連續三年的攀升態勢。

另外公司因對實驗方案的優化,導致研發費用同比下降10.63%至2550萬元;財務費用同比下降10.49%至620萬元。在多項費用的同步壓縮下,費用端的整體收緊爲利潤增長提供了進一步支撐。

線下收入連跌兩年,年內淨閉店26家

利潤表的亮眼,並未掩蓋收入端的現實壓力。

燕之屋在公告中坦言,營收下降“主要由於宏觀消費結構調整,高端消費品需求放緩,線下門店收入增速不及預期。”作爲典型的可選消費,燕窩的高端屬性使其在消費趨於謹慎的大環境下,需求端承受的壓力較爲明顯。

從渠道端看,2025年,燕之屋線下渠道實現收入7.3億元,同比上年下滑9.65%,這也是公司連續第二年線下收入呈現負增長,線下渠道佔營收的比重也由2023年的43.8%收窄至2025年的36.49%。

門店數量的收縮成爲拖累公司線下表現的重要原因。截至2025年末,燕之屋門店總數降至732家,較2024年淨減少26家,這也是公司自2022年以來首次出現門店總數負增長。其中,經銷商門店減少30家,成爲門店收縮的主要板塊。

證券之星發現,燕之屋在2025年採取了“關小店開大店”的優化策略,全年落地13家3.0旗艦店。不過由於整體線下渠道增長不及預期,公司已計提商譽減值損失約1420萬元。

線下表現承壓下,線上渠道扛起了收入增長的大旗。2025年,公司線上渠道收入12.7億元,同比增長2.29%,但增速較2024年的12.5%已呈現大幅放緩。從行業端看,越來越多的燕窩品牌依靠線上平臺引流增收,行業競爭日趨白熱化,“高投入與低價競爭”並存的局面也在持續擠壓企業的盈利空間。

產品結構同樣透露出增長乏力的信號。作爲核心收入來源的純燕窩產品,全年收入同比下降1.35%至17.71億元。被寄予增長期望的“燕窩+”及“+燕窩”系列收入2.16億元,同比下滑7%,公司坦言主要由於“燕窩衍生新品推廣不及預期”。這意味着,不僅傳統產品承壓,新品也未能形成第二增長曲線。

爲了給營收端注入增長動力,燕之屋在品牌、產品及渠道層面密集落子。品牌端,公司官宣朱一龍爲全球代言人,並與多個IP推出聯名款,試圖觸達年輕圈層。產品端,推出“燕嶼新茶”切入茶飲賽道,並佈局YANPEP燕窩肽系列,延伸至美容保健場景。渠道端,拓展即時零售、商超及高端餐飲渠道。

不過,公司這些擁抱年輕化的嘗試,暫未能在收入端打開新的增長空間,其未來能否在高端消費趨冷的背景下,找到一個能真正放量的新產品和新場景,或是燕之屋重啓上升通道的關鍵突破口。(本文首發證券之星,作者|吳凡)