零跑上岸:5.4億利潤背後的“黃金三角”

在造車新勢力的淘汰賽進入“諾曼底登陸”階段時,零跑不僅上岸了,還帶回了一份極其罕見的賬單。

2025年度財報顯示:零跑汽車首次實現全年盈利,全年淨利潤首次轉正達5.4億元;營收翻倍至647.3億元,毛利率攀升至14.5%。成爲新勢力陣營中,繼理想之後,第二個真正跨過全年盈利門檻的玩家。

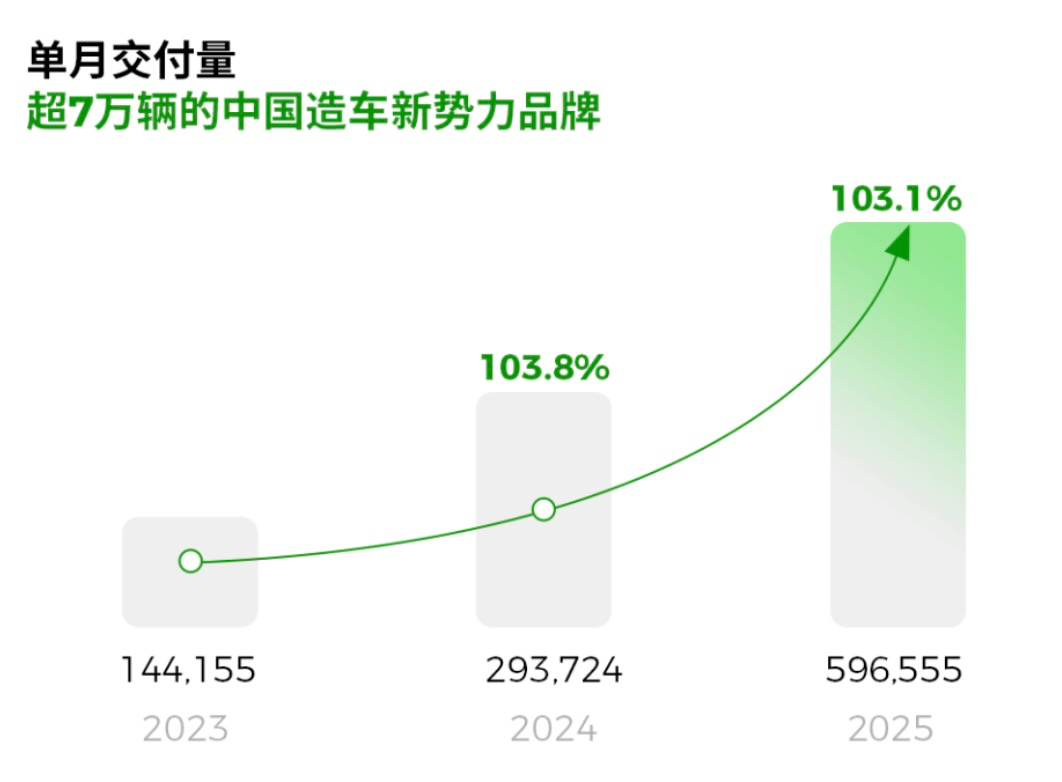

更具分量的數據是:零跑全年交付近60萬臺,海外出口逾6.7萬臺——這兩個數字,雙雙鎖定了新勢力陣營的頭名。

追溯到2025年12月,當中國一汽的公章落在戰略入股協議上時,零跑汽車版圖上最後一塊隱祕的拼圖終於清晰。這份來自“汽車長子”的認可,與幾個月後發佈的財報共同構成了這家造車新勢力成立十年來的“成人禮”。

01規模即利潤

過去幾年,輿論場給零跑貼過很多標籤,從“半價替代”到“極致性價比”,但站在2025年的財務節點回看,零跑的本質從未變過:它不只是靠爆款產品驅動的車企,更是一家靠全域自研實現極致效率的玩家。

在成熟的汽車工業體系下,整車廠更傾向於通過Tier 1採購成熟模塊以降低初期風險,而成立之初的零跑就選擇了一條更重的路徑:全域自研。儘管有比亞迪垂直整合的珠玉在前,但長期以來,這被視爲一種“違背工業化”的選擇,何況對當年跨界造車的新生勢力而言,無異於一場豪賭。

年輕的零跑賭贏了。

截至2025年零跑,通過⾃研⾃制佔整車BOM成本超65%以上的核心零部件,將原本流向部分供應商的利潤,轉化爲了自身的單車毛利彈性。零跑汽車透露:“若按供應商平均15%的毛利率計算,與外購相比,這爲零跑帶來了約10%的整車成本優勢。”

零跑掌握了新能源汽車所必須的所有核心技術,建立了有競爭力的自主零部件的製造體系

2025年,零跑全新產品和煥新產品已全部搭載LEAP3.5技術架構,實現以中央域控爲底座,輔助駕駛、智艙、電驅、電池、熱管理和底盤等技術全新升級。

當各車型共用同一套高集成度的電子電氣架構時,研發投入的折舊也被龐大的規模分母迅速攤薄。

但僅有成本控制還不夠,真正支撐零跑從2024年的虧損28.2億到去年盈利5.4億飛躍的,是規模效應。

2025年,零跑累計交付59.7萬輛,同比增長103.1%,位居新勢力銷冠。當一家車企的年銷量逼近60萬輛關口,製造業的規模效應開始真正發揮作用。且隨着銷量規模不斷擴⼤,全域自研已從成本負擔,轉變爲利潤來源。

這一點在財報中體現得相當直接。

2025年,零跑銷售成本同比增長87.7%,但仍低於101.3%的營收增幅,毛利率隨之被動抬升。更具指向性的是費用端的變化:銷售開支增長70.6%、行政開支增長70.2%、研發開支增長47.9%,三費增速全部低於營收增速。

這本質上並非管理優化,而是規模效應的自然結果。零跑的擴張仍在繼續,但收入跑得更快,盈利不是靠“勒緊褲腰帶”省出來的,而是靠規模把費用率攤薄的。

以研發投入爲例。2025年零跑研發開支42.9億元,同比增長47.9%,仍在持續加碼技術與平臺建設。但由於銷量翻倍,單車分攤的研發成本從2024年的約986元下降至約719元,降幅接近三成。

同樣的變化也發生在費用端,無論是渠道網絡擴張、人員增加,這些支出並未收縮,但只要收入與銷量跑得更快,費用率被動下行,單車承擔的成本就隨之下降。

這正是製造業殘酷又迷人的規模效應:當銷量跨過某個臨界點,研發、渠道、管理這些剛性成本被快速攤薄;與此同時,隨着平臺化能力的釋放,成本優勢又反過來推動更大規模,利潤在這個螺旋中被不斷放大。

02不再單打獨鬥

如果說成本控制和規模效應是零跑盈利的內因,那麼其獨特的股東結構,則是能夠在複雜市場環境中保持定力的外因。

在百年汽車工業史上,資本干預導致技術路徑偏移的案例比比皆是。薩博被納入通用體系後,差異化被稀釋,疊加規模不足與產品失速,最終退場;雪鐵龍則在PSA框架下,由技術先鋒逐漸退位爲體系中的一顆齒輪。

2025年12月,一汽戰略入股零跑,以37.4億元認購零跑約5%股份。至此,零跑的股東結構形成了罕見的“黃金三角”:創始團隊控股、跨國巨頭Stellantis持股、央企一汽戰略入股。在新勢力中,同時聚齊民營創業團隊、跨國巨頭和央企“國家隊”的,零跑是獨一家。

朱江明對此的解讀值得細品:“除了創始團隊,還有Stellantis和一汽作爲零跑的股東方,這種骨架對公司穩定性非常重要,在二級市場對股民也是更好的保障。”他特意強調,與一汽的投資協議裏明確約定,零跑汽車創始團隊實控人會保有公司控制權,這一點不會改變[1]。

這兩筆投資的含金量,在財報上得以顯現。

先看零跑與Stellantis的反向合資,雙方以51%:49%的比例成立名爲“零跑國際”的合資公司,由零跑主導產品和技術輸出,Stellantis負責海外渠道和銷售。

所謂“借船出海”,本質是用技術換渠道。零跑憑藉高效迭代的技術架構,置換Stellantis數十年建立起的毛細血管級經銷網絡和本地化經驗,便於避開歐洲日益嚴苛的准入壁壘與地緣摩擦風險,迅速滲透歐洲市場。

2025年,零跑國際已首次實現年度盈利,在全球約40個國際市場建立起約900家銷售服務網點,其中歐洲超800家,助力零跑2025年實現海外出口達6.7萬臺,位居新勢力榜首。

海外本地化生產同步推進。目前零跑在西班牙CKD((全散件組裝)項目已完成立項,將導入B10和B05車型,其中B10預計今年10月投產,B05預計2027年投產。配套兩個車型的電池工廠也將在7月啓動量產。

而一汽入股的價值也不應簡單視爲財務輸血。

從戰略高度看,這是一汽對零跑底層技術底座——尤其是LEAP 3.5架構集成能力的認可,同時也保留了零跑決策的獨立性和敏捷性。

零跑汽車副總裁李騰飛在財報電話會上透露,雙方首個合作車型預計今年三季度量產,是一款面向海外市場的車型,由零跑主要負責研發和製造[2]。

出口規模的躍升,正在重塑着零跑的收入結構。2025年,公司來自服務及其他銷售的收入達27.2億元,同比激增413.2%——包括碳積分收入、與Stellantis集團及中國一汽等合作項目的技術使用權收入、出口相關的海運及保費收入。這意味着,零跑已經開始從賣車向賣技術、賣服務延伸。

這套“黃金三角”的治理架構,幫助零跑從“極致性價比”的單一標籤進入高質量發展的視野。但5.4億元的淨利潤,只是這場漫長戰役的入場券。

03入場券之後

當零跑的年度交付量站上60萬臺的新高點,圍繞這家新勢力黑馬的議題,已悄然從能不能活下去,轉向了能否實現持續健康盈利、成爲全球化的主流車企。站在2026年的起點,前方至少還有三道坎。

首先是品牌向上。零跑的產品邏輯長期建立在C系列、B系列對10-20萬元市場的精準收割上,但真正能夠向上拉動品牌、提供溢價能力的爆款暫未出現。

正如斯隆在《我在通用汽車的歲月》中揭示的,品牌向上的階梯,從來不是靠配置的簡單堆砌,而是需要在消費者心智中完成一次身份的重構。零跑目前的主力客羣依然是極致務實的用戶,隨着ABCD產品矩陣的逐步完善,零跑需要在30萬元級的D平臺D19、D99上驗證其具備品牌溢價的能力,以及爆款潛力。

還有智能化層面的追趕壓力。2025年,零跑汽車研發投入42.9億元,相較理想、蔚來動輒百億級的投入仍有明顯差距。儘管研發費用絕對值增加,但因收入增長顯著,研發佔營收比重僅約6.6%。

在智駕這個決定未來格局的競賽中,當頭部玩家已經將城市NOA鋪開、端到端大模型裝車時,零跑長期採取跟隨策略。直到2025年6月,零跑上線城市通勤領航(CNAP),並逐步覆蓋B/C系列;2026年2月,零跑首次推送城市領航輔助功能,並計劃於二季度實現全國覆蓋。

公司提出“2026年進入智駕第一梯隊”的目標,這一表述本身意味着其當前仍處於追趕位置。零跑當前的技術普惠,更多依託於製造效率與成本控制,而非在智能化上的絕對領先。

最後是規模擴張的可持續性。2026年,零跑定下了年銷100萬輛、淨利潤50億元的目標,意味着零跑必須在銷量翻倍的同時,實現利潤翻九倍的增長。

這裏存在一個巨大的兩難:若延續價格驅動的規模擴張,利潤空間將被持續壓縮;若要實現利潤飛躍,則必須依賴D系列等高毛利車型的放量。

過去一年,零跑單月峯值交付約7萬輛,而要達成全年目標,後續月均銷量需突破9.4萬輛,這不僅考驗需求韌性,也對零跑目前的產能、渠道與組織效率提出更高要求。

與此同時,以舊換新補貼退坡、新能源購置稅政策調整,將對20萬元以下價格帶產生衝擊,而這裏恰恰是零跑的主陣地。

從虧損28億到盈利5.4億,零跑用一年時間完成了從生存到盈利的逆襲,擺脫了新勢力早期通過燒錢換量的虛假繁榮。但盈利不代表真正的終點,而是另一輪淘汰賽的起點。

朱江明在十週年內部信中如是說道:“創業心態不是掛在嘴邊的口號,而是每一天都要有的危機感。”對一家剛剛浮出水面的車企來說,要攀登世界級車企的高峰,必先對風浪保持誠實的敬畏。

參考文獻:

[1] 零跑汽車十週年發佈會媒體羣訪

[2] 零跑汽車2025年財報電話會