歐倫電氣IPO:實控人夫婦突擊分紅,業績逆勢增長遭拷,客戶經銷商現“自家人”身影

證券之星 李若菡

3月17日,北交所官網顯示,浙江歐倫電氣股份有限公司(以下簡稱“歐倫電氣”)IPO當日上會獲得通過。在審議會議中,上市委對公司經營業績的真實性進行問詢。

證券之星注意到,公司業績增長與行業整體趨勢背離,前十大客戶銷售額波動較大,且存在“當年合作即大額採購”的情況,使其業績增長合理性備受質疑。在實控人夫婦絕對控股的背景下,公司與實控人之子所控制的公司之間,上演了“存在成立即合作、高採購高庫存、合作停止即註銷”的戲碼,而公司的經銷商體系也存在“自家人”身影。不僅如此,公司IPO申報前夕還大額分紅,其募資補流必要性同樣引發爭議。

業績增長與行業背離,客戶銷售額波動大

歐倫電氣是一家圍繞環境調節設備開展研發、設計、製造、銷售和服務一體化業務的綜合性企業,公司主營產品包括除溼機、移動空調、車載冰箱及空氣源熱泵四大系列。

招股說明書顯示,公司近年來業績呈增長趨勢,其收入由2022年的9.72億元增至2025年的20.37億元;歸母淨利潤由當年的9245.07萬元增至2.3億元。

分產品來看,除溼機與移動空調是公司的營收主力軍,兩者合計爲歐倫電氣貢獻了近九成的收入。2023年至2024年,歐倫電氣的移動空調銷售收入增幅分別爲40.15%、20.9%。同時,受歐洲市場的驅動,除溼機銷售收入增速分別爲12.4%、33.65%,上述兩類產品均保持雙位數增長。

證券之星注意到,儘管收入呈增長態勢,但上述兩類產品的單價呈逐年下滑趨勢。除溼機的單價由2023年的692.63元/臺降至2025年上半年的598.61元/臺;移動空調單價由當年的871.04元/臺降至798.11元/臺。

不僅如此,歐倫電氣業績增長的合理性還連續兩輪遭到了交易所的問詢。公司的上述兩類產品的收入增長與行業整體變動趨勢背離。行業數據顯示,2022年至2023年,移動空調行業出口量持續回落,同期中國家用除溼機對歐洲市場的出口量也在持續下降。

客戶層面的不穩定性進一步加劇了外界的疑慮。歐倫電氣前十大客戶銷售額存在較大波動,且存在“當年合作即大額採購”的情況。

其中,寧波羅娃作爲公司2023年的第一大客戶,當年爲公司貢獻銷售額8622.35萬元,但到2024年,該銷售額降至4673.69萬元,同比下跌超四成。同時,公司對豪雅集團的銷售金額也出現大幅波動。2023年、2024年及2025年上半年,公司對豪雅集團的銷售收入同比變動幅度分別爲86.19%、-4.23%、-17.55%。

2025年上半年,歐倫電氣新增的三大客戶——中建材國際貿易有限公司、THREEUP CORPORATION、OHYAMA CO.,LTD採購額分別爲5455.25萬元、4129.34萬元、3629.82萬元,合計貢獻超億元收入。

值得注意的是,上述三名客戶在此前並無交易記錄的情況下,與歐倫電氣達成了大規模採購合作。而面對收入真實性覈查程序,THREEUP CORPORATION和OHYAMA CO.,LTD均拒絕了實地訪談。

關聯公司採購庫存雙高,財務內控不規範

招股說明書披露,陳先勇、詹小英夫妻二人作爲歐倫電氣的實控人,合計持有公司98.88%的股份。

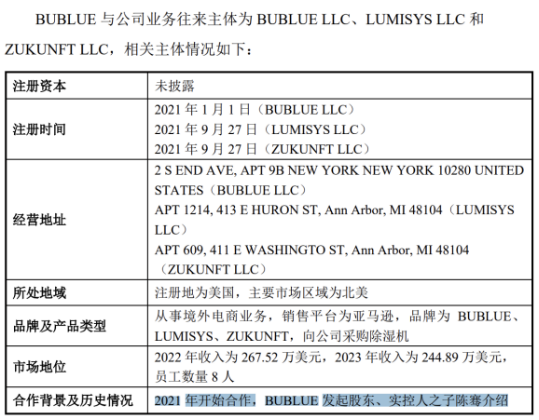

股權高度集中的背後,公司關聯交易錯綜複雜。其中,歐倫電氣與實控人之子旗下公司BUBLUE間的交易備受關注。BUBLUE在2021年成立當年便與歐倫電氣達成合作。2022年,BUBLUE以3228.64萬元的銷售額成爲歐倫電氣的第三大客戶。雙方於2023年起逐步停止合作,截至2024年末,BUBLUE已完成註銷。

值得注意的是,2022年,BUBLUE從歐倫電氣採購產品5.32萬臺,但其全年實際對外銷量僅2.74萬,期末庫存數量達2.68萬臺,存在高採購、高庫存的情況。

上述情形也引發了監管層的持續關注,交易所質疑是否存在通過經銷商等非終端客戶壓貨、提前確認收入的情形。在上市委會議現場,上市委要求公司說明BUBLUE大額採購、高庫存的原因,以及公司對 BUBLUE銷售收入的真實性。

證券之星注意到,歐倫電氣的經銷商體系中亦現“自家人”身影。在2022年至2025年上半年期間,由公司實控人近親屬或前員工控制的經銷商,合計爲公司貢獻收入8425.73萬元。

公司實控人詹小英的堂姐詹婷控制的江蘇松井,以及陳先勇外甥詹承運持股的廣州松井電氣有限公司,不僅是公司的經銷商,還同爲其居間商。

據披露,當終端客戶對供應商的規模與資質提出較高要求,而上述公司自身無法滿足時,便將訂單推薦至歐倫電氣,並以此向公司收取居間佣金。這一模式的商業合理性及交易定價的公允性,成爲監管關注的重點。

除關聯交易問題外,歐倫電氣還存在使用第三方銀行賬戶代收代付、關聯方資金佔用、第三方回款、合同印章管理不規範等各類財務內控不規範的情況。其中,關聯方資金佔用主要體現爲實控人陳先勇之子陳騫、妻弟詹祖豪對公司資金的拆借,上述事項後續已完成整改。

IPO申請前夕分紅,募資補流必要性遭疑

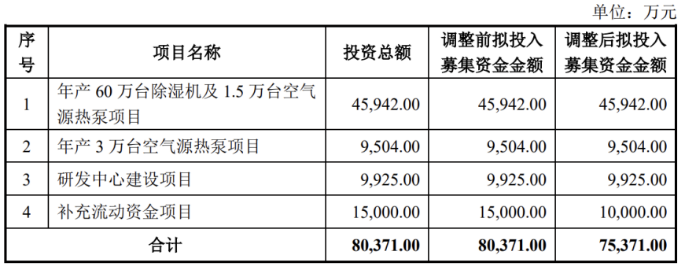

歐倫電氣最初計劃募資8.04億元,用於投入三大項目的建設及補流,其中擬補流金額爲1.5億元。

證券之星注意到,公司賬面資金充足,且實控人夫婦在IPO申報前進行分紅,這一先分紅、後募資的行爲引發市場及監管層對其募資補流的質疑。

從賬面資金來看,截至2025年上半年,公司貨幣資金及交易性金融資產共計7.6億元,而短期借款及一年內到期的非流動負債共計2999.68萬元,其賬上資金足以覆蓋其短期債務,公司短期償債壓力較小。

同時,歐倫電氣於2025年5月實施現金分紅3216萬元。鑑於實控人夫婦的絕對控股,其現金分紅基本流入實控人家族口袋。針對公司分紅行爲,交易所要求公司結合現金分紅及流向情況,說明公司股東資金流水是否存在流向客戶、供應商及其主要人員等明顯異常情況。

募資補流的必要性遭到追問後,歐倫電氣將募資補流金額下調至1億元,調減後公司募集資金總額變更爲7.54億元。

除了補流之外,歐倫電氣擬投入4.59億元用於年產60萬臺除溼機及1.5萬臺空氣源熱泵項目、9504萬元用於年產3萬臺空氣源熱泵項目、9925萬元用於研發中心建設項目的建設。

擴產後,公司將新增60萬臺除溼機和4.5萬臺空氣源熱泵產能。以2024年作爲參考,公司當年空氣源熱泵產能利用率僅爲36.25%,且產銷率由2023年的97.22%降至75.86%。在產能利用率不足40%、產銷率持續下滑的情況下,監管層對公司投入空氣源熱泵的產線的原因,以及新增產能消化情況予以關注。(本文首發證券之星,作者|李若菡)