寶勝股份“三傷”纏身:業績兩連虧,12年財報連“打補丁”,募投項目“爛尾”

證券之星 陸雯燕

儘管2025年營收、淨利保持增長,但寶勝股份(600973.SH)依舊難逃虧損泥潭。恒大相關應收賬款減值計提、參股子公司投資虧損成爲吞噬利潤的“元兇”。這家線纜行業龍頭因恒大壞賬拖累首次陷入“兩連虧”。

證券之星注意到,寶勝股份的財務“後遺症”不止於恒大,因控股子公司寶勝(山東)電纜有限公司(下稱“寶勝山東”)對生產成本材料定額調整不到位,公司2014年至2020年營業成本累計少計5824.3萬元,相應存貨多計5824.3萬元。導致寶勝股份不得不追溯調整2014年至2024年年報及2025年半年報。

雪上加霜的是,核心定增募投項目歷經四次延期、募資調減後仍宣告終止,節餘的2.57億元募集資金被用於“補血”以應對近80%的資產負債率。

恒大壞賬與投資失利雙殺

資料顯示,寶勝股份於2004年登陸A股市場,是電線電纜行業領先頭部企業,也是電線電纜行業唯一的大型國有企業。

2024年及2025年,寶勝股份首次出現兩連虧。2025年,公司實現營收479.59億元,同比增長3.45%;歸母淨利潤-4388.84萬元,同比減虧85.36%;扣非淨利潤-6592.81萬元,同比減虧86.37%。

拆解單季度來看,寶勝股份上下半年盈利情況反差明顯。2025年上半年營收、歸母淨利潤分別爲251.52億元、6652.22萬元;下半年實現營收、歸母淨利潤228.06億元、-1.1億元。相對於一、二季度雙雙盈利,三、四季度歸母淨利潤分別虧損703.19萬元、1.03億元。

爲何營收穩步增長卻出現兩連虧?寶勝股份對恒大相關應收賬款計提減值成爲主要因素之一。2025年,公司針對恒大應收賬款計提信用減值損失9326.01萬元。其中,針對未辦理他項權證的恒大應收賬款全額補充計提信用減值損失7945.7萬元,目前已全部計提完畢;針對辦理他項權證的恒大應收賬款計提信用減值損失1380.31萬元。

證券之星注意到,自2021年恒大危機爆發以來,寶勝股份已持續爲此“買單”,2024年一度因恒大計提應收賬款減值逾3億元而造成虧損。更嚴峻的是,2025年7月,寶勝股份對恒大系公司的1.57億元債權經法院強制執行後,因對方無財產可供執行而被迫終止,意味着這筆債權的回收陷入僵局。

此外,投資虧損也是“喫掉”利潤的重要原因。兩家參股子公司長飛(江蘇)海洋科技有限公司和長飛海洋工程有限公司因產品生產交付週期較長導致收入確認延遲,無法在當期確認收入,導致報表虧損。寶勝股份按照權益法確認該部分投資虧損1.02億元。

上述兩大原因合計造成損失1.95億元。寶勝股份表示,如剔除恒大應收賬款計提和部分參股子企業短期業績波動影響,公司2025年歸母淨利潤爲正。

子公司材料定額偏差暴露內控漏洞

此次前期會計差錯更正及追溯源自寶勝山東對生產成本材料定額調整疏漏,調整跨度長達12年,涵蓋合併資產負債表、利潤表等多個核心科目。

寶勝山東系寶勝股份持股60%的控股子公司,經公司內部自查自糾及現場覈實,寶勝山東2014-2020年因對生產成本材料定額調整不到位,未能根據實際生產經營情況對企業材料定額進行實時調整,導致以前年度實際材料耗用高於預期,存貨賬面價值與實際逐年產生偏差。經覈查,寶勝山東於2014-2020年累計多計存貨5824.3萬元,累計少計主營業務成本5824.3萬元。

根據公告,本次更正涉及2014—2020年合併財務報表中部分科目,累計調減存貨及利潤5824.3萬元,其中未分配利潤調減3494.58萬元。此次追溯重述影響公司2014年至2024年年報,以及2025年半年報。

證券之星注意到,此次會計差錯更正原因來自兩方面,其一,寶勝股份2012年7月完成對寶勝山東的控股收購後,二者在財務制度、成本覈算體系及ERP系統對接等方面未能實現深度整合,導致材料定額管理及業財系統長期沿用一貫做法。直到2020年後,寶勝山東的業財系統才與寶勝股份初步接軌。

其二,寶勝山東收入規模擴張放大了定額差距。寶勝山東2013年至2020年營收復合年均增長率超20%,規模快速擴張伴隨管理半徑延伸,原有粗放式成本覈算模式難以匹配精細化管控需求,材料定額偏差在長週期內持續累積;疊加ERP系統權限配置滯後、業財數據接口未貫通,致使成本歸集失準、存貨計價失真。

特別是2018年至2020年,偏差率一度突破20%,致使實際耗材與賬面結存嚴重背離。以2018年爲例,雖然寶勝山東收入躍升至10.53億元,但由於定額修訂滯後於工藝迭代與供應商變更節奏,其定額僅15196噸,而寶勝股份本部相同體量業務定額爲18786噸,定額形成的差異導致數據失真,並因規模槓桿效應進一步放大。

雖然寶勝股份強調此次調整不影響已披露定期報告的盈虧性質,但長達12年的核算偏差依舊暴露出公司內部管控與財務治理的深層漏洞。

募投項目四度延期終折戟

證券之星注意到,在寶勝股份困於歷史壞賬與投資失利之際,被視爲新增長極的募投項目也未能逃脫告敗的命運。

2020年1月,寶勝股份完成定增,原計劃募資12億元,實際募資淨額4.89億元,導致航空航天線纜建設項目、“補流”項目被砍,募集資金全部投向年產20萬噸特種高分子電纜材料項目(下稱“高分子電纜材料項目”)。該項目的核心目的,是爲助力公司形成新的利潤增長點,鞏固線纜產品的核心技術,提升企業核心競爭力。

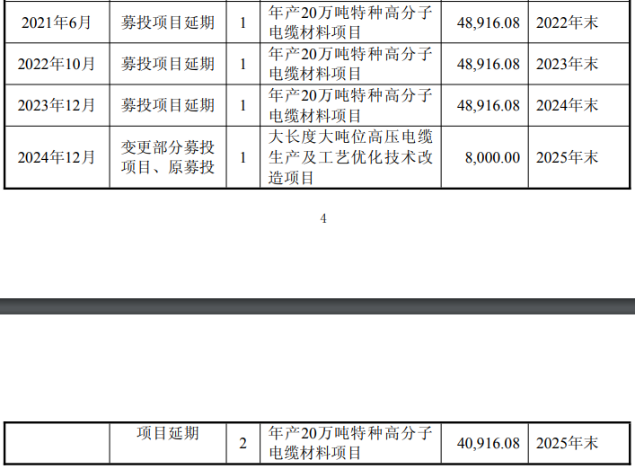

按最初規劃,高分子電纜材料項目分兩期建設,第一期建設期爲1.5年,已於2019年底完成;二期項目原計劃於2020年動工,2021年6月30日完工。

證券之星瞭解到,2020年以來,該募投項目建設所需的進口設備採購、運輸、安裝組織等各方面均受到了制約,固定資產及設備交付週期拉長,各項工程驗收、竣工結算等工作也相應延期;另外,受宏觀經濟下行的影響,國內固定資產投資規模增速放緩,導致線纜的市場需求有所減少。寶勝股份先後將項目預計完工時間由2021年6月30日延期至2022年末、2023年末、2024年末、2025年末。

在此期間,項目投入募資額髮生變數。2024年12月,寶勝股份公告稱,公司將8000萬元募資調整至大長度大噸位高壓電纜生產及工藝優化技術改造項目,投資總額預計爲9000萬元。高分子電纜材料項目擬投入募資額相應調減至4.09億元。

歷經多次延期與調整,高分子電纜材料項目最終還是未能完全落地。2025年12月15日,寶勝股份正式宣佈項目終止。截至2025年11月30日,該項目已累計使用募集資金1.52億元。

對於項目終止原因,寶勝股份表示,受市場及國際環境影響,國內固定資產投資規模增速放緩,電纜市場發展乏力,高分子電纜材料項目形成的年產約6萬噸PVC、低煙無滷電纜料生產能力已基本能滿足市場需求。加之原材料成本佔比居高不下,產品利潤率偏低,剩餘募投項目暫不適宜繼續實施。

此外,受中美貿易衝突影響,寶勝股份預計該項目所需的關鍵進口設備無法到位的可能性較高,疊加壓縮有息負債規模、拓展毛利率較高的高端裝備特種電纜領域等發展規劃優化需要,故而終止此次募投項目。

寶勝股份將項目節餘的2.57億元募資及孳息用於永久補充流動資金。這背後,是公司應對高財務壓力的現實考量,其2025年末資產負債率高達79.44%。(本文首發證券之星,作者|陸雯燕)