【熱點追蹤】美聯儲如期維持利率不變 中東衝突或將持續擾亂通脹 美國經濟正邁入“類滯脹”階段?

金吾財訊 | 美東時間3月18日,美聯儲公佈了最新一期的經濟預測摘要(SEP),並宣佈將聯邦基金利率目標區間維持在3.5%至3.75%區間,這也是美聯儲連續第二次會議按兵不動。

投票的官員中,包括鮑威爾在內11名官員同意維持利率,而特朗普提名的斯蒂芬·米蘭(Stephen I. Miran)則投下了反對票,並傾向於降息25基點。

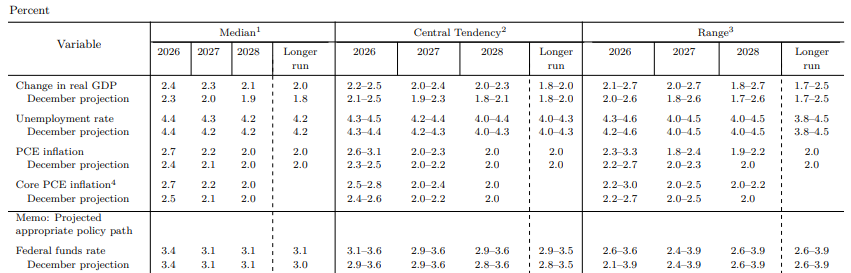

經濟預測

經濟預測方面,官員們預計2026年GDP將達到2.4%,相比去年12月的預測上調0.1%(前值:2.3%);2027年則由前值的2.0%上修至2.3%;2028年增速上修至2.1%。

失業率方面基本持穩,2026年預測與前值保持一致在4.4%,僅2027年預測小幅上修0.1%至4.3%,2028年預測值與前值一致。

PCE通脹方面,2026年的預期則上修0.3%至2.7%(前值:2.4%),2027年預期上修0.1%至2.2%,2028年預測值與前值一致。

剔除食品和能源價格後的核心PCE的預期也有所上漲,但增幅小於PCE價格。其2026年預測值在2.7%(前值:2.5%)。

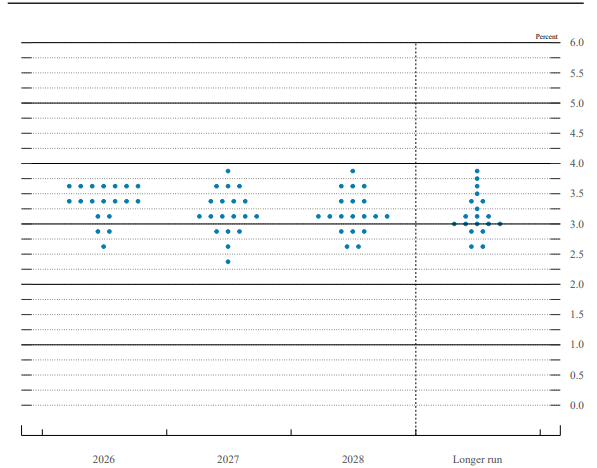

點陣圖

在點陣圖中,2026年的預測裏,19名官員中的7人料今年將維持利率區間不變,7人料年內降息一次,2人預計降息2次,2人預計降息3次,且有1人預計降息4次。其利率預期中位數3.4%,2025年12月預計爲3.4%。

2027年利率預期方面,有一位官員則預計將加息25基點。其利率中位數3.1%,與前次會議預期一致。

鮑威爾演講

鮑威爾在新聞發佈會上稱,美國經濟保持穩健增長,雖然就業增長有所放緩,但近期以來失業率基本持平,而通脹水平仍處於較高區間。當前的貨幣政策立場有助於美聯儲實現雙重使命。

2月PCE上漲2.8%,核心通脹上漲3%,這些高企的通脹數據主要受到關稅的影響;此外,近幾周來,中東供給中斷所致的油價上漲也推高了短期通脹預期。

鮑威爾續指,中東局勢對美國經濟的影響尚不明朗。短期內,能源價格上漲將推高整體通脹,但現在判斷其對經濟的潛在影響範圍和持續時間還爲時尚早。

機構觀點

中信證券指出,美聯儲2026年3月議息會議維持政策利率不變,符合市場預期。本次點陣圖顯示今年目標利率中樞爲3.4%,與2025年12月一致,同時上調今年通脹預測,小幅上調經濟增速預測,維持失業率預測不變。鮑威爾如期對伊朗局勢和油價沒有做出判斷,對關稅通脹回落的信心較1月時進一步減弱值得注意。預計美聯儲4月不降息,沃什擔任主席後,下半年基準情形降息1次25bps。

中金公司發研報指,美聯儲在3月會議維持利率不變,符合市場預期。點陣圖與經濟預測顯示通脹預期上修、降息空間收窄,整體政策取向偏謹慎。儘管鮑威爾認爲油價衝擊不確定性大、經濟仍具韌性,但我們認爲實際情況更爲複雜。關稅與移民政策已對供給形成約束,疊加油價衝擊,美國經濟正邁入“類滯脹”階段。同時,私募信貸風險顯現,金融條件或自發收緊。在此背景下,美聯儲短期內受制於通脹粘性,或繼續按兵不動;中期隨着需求走弱或金融風險升溫,政策面臨被動轉向降息的壓力。該機構預計美聯儲上半年或維持利率不變,重啓降息將推遲至下半年。但如果降息是對經濟或金融環境變差的被動回應,也將難以提振市場風險偏好。

何爲“類滯漲”?

“類滯脹”是介於經濟增長與高通脹之間的宏觀狀態,表現爲經濟增速溫和偏弱但未陷入衰退,通脹黏性居高不下、回落不及預期,同時就業市場保持相對平穩。這一格局將使央行陷入政策兩難,爲抑制通脹不得不維持高利率環境,降息節奏被迫放緩。其危害程度雖不及經典滯漲顯著,但一方面高利率會持續壓制企業投資與居民消費意願,拖累經濟復甦進程;另一方面高通脹也將長期侵蝕居民實際購買力,加劇生活成本壓力。此外,類滯脹還會引發金融市場震盪,壓制資產估值,削弱市場信心,對實體經濟與金融市場形成雙重拖累。