核心主業失速,新興業務難扛大旗,中信重工去年歸母淨利逼近零增長

證券之星 陸雯燕

近日,重型裝備製造商中信重工(601608.SH)披露了2025年財報,公司營收、歸母淨利潤增速不足1%,扣非後淨利潤增速2.36%,增長几乎陷入停滯。面對增長乏力的困境,中信重工在費用端“節流”縮減,其中研發費用降幅最大。

證券之星注意到,傳統礦山及重型裝備營收規模、毛利率齊降,拖累了中信重工整體業績,“壓艙石”作用弱化。而三大新興業務板塊表現不一,僅新能源裝備收穫營收、毛利率增長,但未能有效對沖其他產品增長乏力帶來的壓力。此外,兩大核心定增募投項目一延期一暫緩實施,產能擴張被迫“踩剎車”,進一步制約了中信重工的發展節奏。

業績增長近乎停滯,研發縮水

資料顯示,中信重工主要從事礦山及重型裝備(含工程成套)、機器人及智能裝備、新能源裝備、特種材料等領域的大型設備、大型成套技術裝備及關鍵基礎件的開發、研製及銷售,並提供相關配套服務和整體解決方案。公司下游主要集中在礦山、冶金、建材、煤炭等強週期行業。

隨着國內重型機械製造行業進入轉型升級週期,各頭部企業爲拓展增長空間,紛紛依託自身核心能力向關聯業務領域滲透,產品邊界日趨模糊,市場競爭呈現加劇態勢。

回溯2024年,中信重工經營就經歷明顯波動。當年實現營收80.34億元,同比下降15.93%;對應歸母淨利潤3.75億元,同比下滑2.36%;扣非後淨利潤3.98億元,同比增長34.41%。風電裝備、煤炭裝備等市場競爭加劇,部分項目受客戶所在行業景氣影響進度不及預期,是公司2024年營收下降的主要原因。

2025年,中信重工實現營收81.07億元,同比增長0.91%;實現歸母淨利潤3.75億元,同比增長0.24%;同期扣非後淨利潤4.07億元,同比增長2.36%。三項核心指標增速均不足3%,經營發展面臨階段性瓶頸。

在營收增長几乎停滯的背景下,中信重工主動縮減開支。2025年除財務費用增長外,銷售、管理、研發費用分別爲2.62億元、5.14億元、3.92億元,同比分別下滑7.08%、5.88%、19.56%。其中,研發費用降幅最大,主要爲公司部分研發項目進入開發階段,形成資本化支出所致。

就整體研發投入而言,中信重工2025年投入金額爲5.53億元,佔營收的比重爲6.82%。而2024年研發投入合計5.74億元,佔總營收的7.14%。其研發隊伍也同步收縮,截至2025年末的研發人員數量爲1633人,較2024年的1734人減少101人,佔員工總數的比例降至22.54%。無論是投入金額還是強度,2025年均略有所回落。

證券之星注意到,除競爭加劇外,中信重工2025年營業外支出中,預計負債及訴訟損失高達6206.05萬元,公司正被歷史遺留的法律風險持續“放血”。這筆支出與其全資子公司洛陽礦山機械工程設計研究院有限責任公司(以下簡稱“礦研院”)的對外擔保訴訟有關,其爲客戶A的貸款合同承擔保證責任。客戶A未能按約定足額償還本金而被起訴,根據判決結果,客戶A應支付借款本金1.24億元及利息,礦研院承擔連帶責任。事實上,這並非孤例,中信重工在2024年因多個訴訟糾紛支付的預計負債及訴訟損失一度高達1.12億元。

毛利率走低,產能擴張“踩剎車”

中信重工曾表示,將持續鞏固礦山及重型裝備的“壓艙石”作用,同時加速培育機器人及智能裝備、新能源裝備、特種材料三大新興業務板塊。

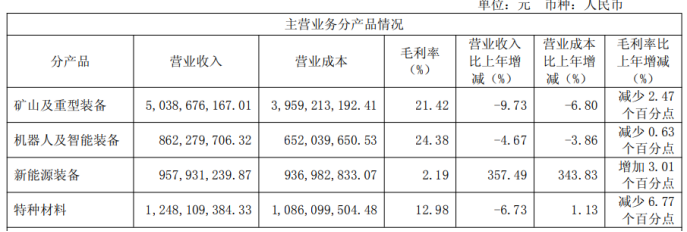

作爲營收支柱,礦山及重型裝備2025年實現營收50.39億元,同比下滑9.73%,佔總收入的62.15%,在所有產品中降幅最大,直接拖累了整體營收規模。毛利率方面,礦山及重型裝備毛利率爲21.42%,同比減少2.47個百分點。核心產品盈利能力的弱化加劇了中信重工的經營壓力,也凸顯出傳統主業“壓艙石”作用的弱化。

三大新興業務板塊整體表現不及預期,未能有效填補主業失速帶來的缺口。其中,機器人及智能裝備、特種材料實現營收8.62億元、12.48億元,同比分別下滑4.67%、6.73%。二者毛利率分別爲24.38%、12.98%,同比分別減少0.63、6.77個百分點。

新能源裝備業務雖然同比大增357.49%,但營收規模僅9.58億元,收入佔比11.82%,短期內難以抵消其他產品營收下滑帶來的影響。值得注意的是,新能源裝備業務的高增長很大程度上源於2024年的低基數,該業務2024年營收降幅一度高達78.74%,目前仍未恢復至2023年水平。

同期,新能源裝備毛利率2.19%,較2024年的-0.82%增加3.01個百分點。但受主要板塊毛利率下滑影響,中信重工2025年整體毛利率同比減少4.51個百分點至18.17%。

證券之星注意到,業務承壓之際,中信重工的產能擴張也遭遇變數。2024年,中信重工通過定增淨募資約8.16億元,其中3.68億元、1.53億元分別投向面板盒體關鍵裝備生產線建設項目(下稱“面板盒體生產項目”)、高端耐磨件製造產線智能化改造項目(下稱“高端耐磨件項目”),上述項目是公司拓展提升基礎件產能的重要抓手。

其中,面板盒體生產項目達到預定可使用狀態日期從2025年6月30日延期至2026年12月31日。延期原因主要是項目採用了先進的生產工藝,部分設備爲非標定製且需要進口,公司根據實際情況、市場及整體佈局決定延期。截至2025年末,該項目累計投入募資總額1.25億元,僅完成計劃投入的34%左右。

而高端耐磨件項目受行業市場環境變化等因素影響,項目實施的市場條件發生變化,故而公司決定對該項目重新論證並暫緩實施,原計劃投入的1.53億元募資額尚未動用。(本文首發證券之星,作者|陸雯燕)