十八年扣非虧損魔咒未解,華升股份跨界押注算力賽道,標的公司曾對賭爽約

證券之星 吳凡

隨着2025年年報的披露,華升股份(600156.SH)再次將一份不算亮眼的成績單擺在投資者的面前。2025年,公司實現營收7.97億元,同比小幅增長2.5%;得益於公司出售了持有湘財證券的股票獲益的2226.96萬元,華升股份歸母淨利潤雖仍虧損3521.62萬元,但較上年同期減虧,若剔除非經常性損益,公司歸母扣非淨利潤爲虧損7246.97萬元,同比下滑18.05%。

在這份尷尬的成績單背後,是華升股份長達十八年的主業困局。自2008年以來,公司扣非淨利潤便陷入連年虧損的泥潭,累計虧損金額巨大。期間,公司營收體量亦波動較大,總體呈現萎縮之勢。爲改善業績,培育第二增長曲線,這家以苧麻業務起家的老牌國企正通過收購算力公司易信科技,謀求業務轉型升級。不過證券之星留意到,標的公司歷史上曾有多次業績承諾未完成情況,且上市公司當前資金鍊緊張,其未來能否有效支持標的公司的後續發展有待進一步觀察。

毛利率低位徘徊,主業常年失血

華升股份主營業務爲紡紗、織布、印染、服裝以及家紡產品的研發、設計與生產銷售,產品主要面向境外市場銷售。翻看公司歷年財務數據,2008年,公司歸母扣非淨利潤爲虧損1550.56萬元,自此以後,主業虧損成爲了公司經營常態,至2025年,在不計入非經常性損益的情況下,華升股份已經連續長達18年未能通過主營業務實現盈利。

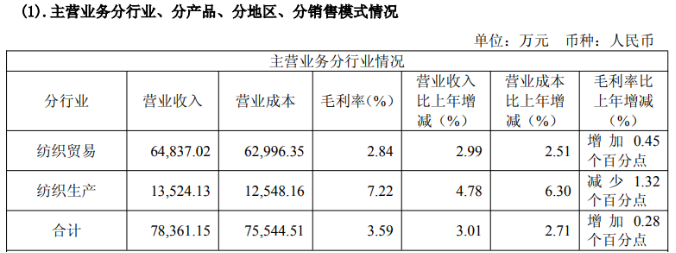

主業持續承壓的原因之一,在於其傳統紡織主業深陷困境。證券之星梳理發現,儘管公司在面料端擁有“雪松”“洞庭”“DT 牌苧麻紗”等諸多品牌,但其第二大收入體量的紡織生產業務的毛利率卻常年在低個位數徘徊,其中2020年至2022年,公司紡織業務的毛利率分別低至-3.27%、-22.79%以及-22.81%,陷入了嚴重的虧損狀態。

2022年,華升股份完成對年虧損額5000萬元左右的洞麻公司實施了停產,次年公司紡織業務的毛利率回暖至7.92%。不過由於該業務以品牌加工和低附加值產品爲主,缺乏定價權和自主品牌溢價能力,因此毛利率回升幅度有限,難以從根本上扭轉主業持續失血的局面。至2025年,公司來自紡織生產的毛利率爲7.22%。

而紡織貿易業務雖然是公司最大的收入來源,但其盈利能力更爲薄弱。回顧近十年,該業務的最高盈利水平也僅是2023年不足7%的毛利率;到2025年,這一數字更是下滑至僅2.84%。

從行業層面看,近年來,受宏觀經濟增速放緩、國內外消費需求疲弱、行業競爭加劇以及原材料與勞動力成本持續上漲等多重因素疊加影響,紡織服裝行業整體盈利空間受到一定擠壓。加之公司產品面向海外,還受到國際關稅政策及供應鏈格局調整等因素影響,產品需求波動下,公司紡織品貿易業務面臨較大經營壓力。

自建模式下的資金壓力

主業積重難返之下,尋找第二增長曲線已從“可選項”變爲“必答題”。華升股份將目光投向了當下最炙手可熱的賽道之一—算力。根據華升股份今年3月發佈的《收購報告書(修訂稿)》,公司擬通過發行股份及斥資3.31億元的組合方式,收購易信科技97.40%股份,並募集配套資金6.62億元。後者主營業務爲AIDC 綜合業務服務以及提供智算中心解決方案,業務涵蓋服務器託管服務、智算中心熱管理系統設計、智算中心熱管理設備研發設計等。

從標的資產來看,易信科技確實有其吸引力。證券之星注意到,其自建的深圳百旺信智算中心PUE值低至1.21,曾獲評“國家綠色數據中心”,在節能技術方面擁有一定壁壘。華升股份顯然希望藉助此次收購,從傳統的紡織製造一躍跨入前景廣闊的數字基礎設施領域,以實現業務轉型升級,提升主業盈利能力。

然而,此番跨界背後,也潛藏着不容忽視的風險。

首當其衝的便是上市公司自身的資金壓力。易信科技經營模式以自建智算中心模式爲主,相較租賃模式,自建模式下,基礎建設的前期投入規模更大,項目發展進入受資金投入影響大。除易信科技已建成的智算中心外,其在建的資興、海口兩處智算中心建設尚需較大資金投入,而截至2025年末,華升股份貨幣資金爲1.25億元;截至2025年上半年末,易信科技的貨幣資金僅爲0.27億元,在貨幣資金較爲有限的現實情況下,華升股份如何支持標的公司持續擴張,是擺在其面前的現實難題。

華升股份在近期對交易所的問詢回覆中稱,將依託標的公司自身積累,並引入外部合作、分階段投入,以可控節奏支持其智算中心建設,實現業務轉型。

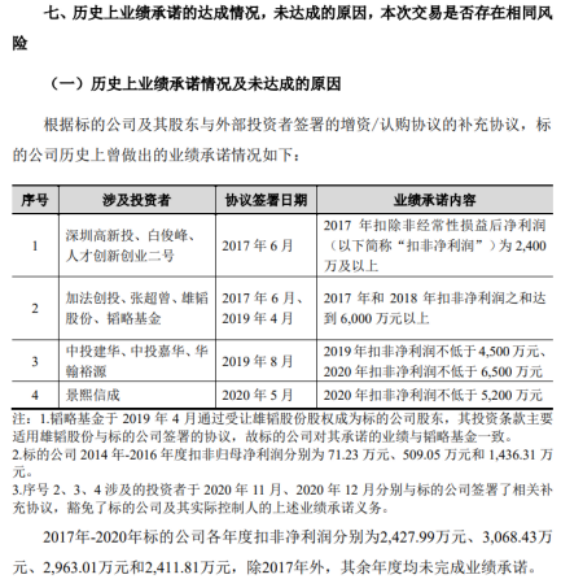

還需注意的是,此次交易的業績承諾方立下了對賭協議:易信科技在2026年至2028年期間,累計實現的扣非後歸母淨利潤需達到1.62億元。不過證券之星注意到,公司歷史上曾有多次業績承諾未完成的情況。自2017年起,公司曾多次對賭,承諾淨利潤從2400萬元到6500萬元不等。然而,除了2017年踩線完成目標外,2018年至2020年均未能兌現承諾。對此標的公司解釋稱,業績承諾未達標,主因系公司前期向自建數據中心轉型投入過大,固定資產折舊高企,侵蝕了利潤。

2025年,易信科技實現營收和歸母淨利潤分別爲2.74億元和2624.5萬元。華升股份也進行風險提示,若未來行業競爭加劇導致標的公司主要產品及服務價格下降,或者新建智算中心的機櫃上架率增長不及預期,則其主營業務毛利率未來可能會出現下滑,進而對其經營業績帶來不利影響。(本文首發證券之星,作者|吳凡)