怡寶母公司華潤飲料淨利潤預減40%:包裝水老二爲何“失速”?

證券之星吳凡

近日,華潤飲料(2460.HK)發佈了一份並不理想的業績預告。公司預計2025年歸母淨利潤同比減少約40%。作爲“怡寶”的母公司,這家剛剛在2024年10月登陸港交所的包裝飲用水頭部企業,在上市後的首個完整財年便遭遇業績“滑鐵盧”。

這份下滑並非偶然。2025年的中國包裝飲用水市場,整體增速已放緩至3%左右,多個月份甚至出現銷售額負增長。在存量競爭的背景下,部分廠商採取“以價換量”的策略,進一步加劇市場競爭。作爲長期依賴純淨水單一品類的行業第二,華潤飲料在這場混戰中市場份額被蠶食。據馬上贏數據顯示,2024年11月至2025年10月,華潤怡寶的市場份額呈現明顯下滑。

核心業務承壓,市場份額下滑

將華潤飲料的業績困境置於行業背景下審視,其下滑並非無跡可尋。

證券之星獲悉,自2019年起,中國包裝水行業已步入低增速發展階段。根據廣發證券研報數據,2019至2024年間,行業複合增長率已放緩至3.5%。進入2025年,這一趨勢仍在延續,中泰證券預計當年中國包裝水(不含8L以上大包裝)市場規模約爲2242.31億元,同比增幅僅爲3%。

與此同時,馬上贏數據進一步顯示,步入2025年,除了春節錯位帶來的短期波動外,包裝水的銷售額同比增速在多個月份出現負增長,甚至在8、9月接近-10%,市場需求疲軟態勢盡顯。

在增量見頂背景下,雖然包裝水行業企業通過場景化開拓、產品細分化與品類多元化等策略,以緩解日趨激烈的競爭壓力,但這些舉措依然難以完全規避行業內普遍存在的貼身價格戰。據馬上贏數據顯示,2025年上半年包裝水價格指數(WPI)一度趨近100,價格下行趨勢有所緩和。然而,隨着夏季銷售旺季的到來,價格壓力再度攀升。尤其在6月至9月期間,WPI指數出現明顯下滑,反映出廠商在爭奪市場份額時或採取“以價換量”的策略,導致市場競爭進一步白熱化。

受價格等多重因素疊加影響,包裝水行業的頭部企業表現呈現分化。中泰證券研報數據顯示,截止到2025年9月,農夫山泉以33%的市場份額位居行業首位,娃哈哈市佔率同比提升2%位居第二,華潤怡寶市佔率下降3%;另據馬上贏數據顯示,2024年11月至2025年10月,華潤怡寶市場份額出現了下滑,其中在純淨水品類中,華潤怡寶的市場份額雖位居第一,但銷售額同比增速下滑超過10%。

財務數據也進一步佐證華潤飲料包裝水業務的壓力。2025年上半年,公司包裝水業務同比下滑23.1%,全年包裝水業務繼續承壓。

飲料業務佔比不足,難撐增長大旗

站在當下的行業競爭格局,中泰證券在研報中認爲,中國包裝水市場的競爭已經由“價格戰”轉向“價值戰”。未來中國包裝水行業將呈現價值驅動價格的趨勢,包裝水品牌將通過提升產品價值的方式搶佔市場。

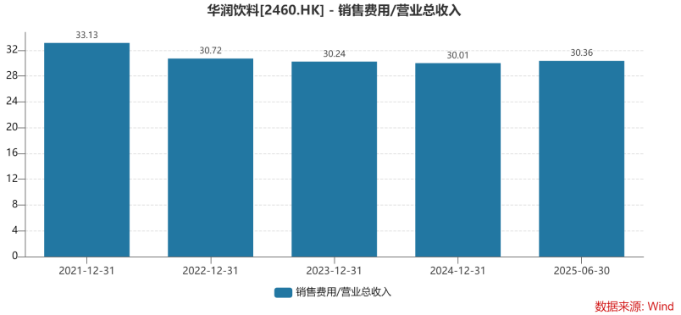

證券之星注意到,面對競爭壓力,華潤飲料正在通過加大營銷投入、調整產品結構以及推進渠道變革等方式尋求突圍。在營銷端,華潤怡寶側重體育運動營銷戰略,聚焦運動核心人羣。數據顯示,其營銷費用已從2021年的37.57億元增至2024年的40.58億元;2025年中報顯示,營銷費用達18.84億元,對應銷售費用率爲30.36%,高於同期農夫山泉19.6%的水平。

從產品結構來看,小規格瓶裝水仍是華潤飲料包裝水業務的基本盤,2025年上半年收入佔比達60.84%。近年來公司持續提升中大規格瓶裝水的滲透率,該品類2025年上半年實現收入18.2億元,收入佔比較2021年提升2.5個百分點至34.6%。儘管佔比有所提升,但其收入規模較2024年同期卻下降了19.37%。

與此同時,公司還拓展“本優”礦泉水、“怡寶露”天然水、“FEEL”蘇打水等品牌以豐富產品矩陣。然而,這些主動求變的措施,短期內仍對公司包裝水業務整體表現構成了壓力。

爲擺脫對包裝水單一品類的依賴、培育“第二增長曲線”,華潤飲料近年來正積極拓展飲料業務,旗下已佈局至本清潤草本茶、魔力運動飲料等非水產品。2024年及2025年上半年,公司飲料業務分別實現收入13.97億元和9.55億元,收入佔比從10%提升至15.3%。

不過,與行業頭部企業相比,華潤飲料的多元化轉型仍有較大差距。2025年上半年,農夫山泉的飲料產品收入佔比已達62.7%,同比增長18.7%,顯示出更爲均衡的產品結構。而華潤飲料的飲料業務雖增速較快,但整體規模依然有限,對營收貢獻尚難以對沖包裝水業務的下滑。

從渠道基礎來看,公司雖在包裝水領域擁有紮實的終端網絡,但飲料渠道的根基相對薄弱,渠道協同效應有待進一步釋放。此外,2025年上半年公司研發費用爲1480萬元,研發費率僅約0.2%,與農夫山泉、東鵬飲料等同行業公司相比明顯偏低。太平洋證券在研報中認爲,產品矩陣的豐富度是加強渠道推力的重要一環,只有加大研發投入、加強產品創新或者沿用併購的路徑拓寬品類,才能進一步豐富SKU。(本文首發證券之星,作者|吳凡)