【新股IPO】芯碁微裝(688630)更新招股書重啓“A+H”上市進程 海外市場拓展已初具成效

金吾財訊 | 據港交所3月15日披露,芯碁微裝(688630)更新招股書,重啓“A+H”上市進程。公司此前於2025年8月31日遞交申請,並於2026年2月6日取得中國證監會關於H股發行的備案批覆。

芯碁微電子的核心競爭力首先體現在其領先的技術優勢與市場地位上。公司專注於以微納直寫光刻爲技術核心的直接成像設備及直寫光刻設備研發、生產與銷售。根據灼識諮詢數據,按2024年營業收入計算,公司以15.0%的市場份額位居全球PCB直接成像設備供應商首位。此外,截至2025年12月31日,公司是全球唯一一家商業化產品覆蓋全部PCB、IC載板、先進封裝及掩膜版應用的公司,是國內僅有的兩家商業化產品覆蓋先進封裝應用的公司之一,也是國內僅有的三家產品覆蓋掩膜版應用的公司之一。

截至最後實際可行日期,公司在中國合肥擁有一個生產基地,包括一期及二期。截至2025年12月31日,公司的合肥生產基地(一期)總建築面積約爲34,879.8平方米。合肥生產基地(一期)於2021年投產,專門生產高端PCB直接成像設備、晶圓級封裝直接成像光刻設備及FPD設備。於往績記錄期間,公司合肥生產基地(一期)於2023年、2024年及2025年的有效產能利用率分別爲78.0%、116.3%及145.3%,產能持續處於高位運行。

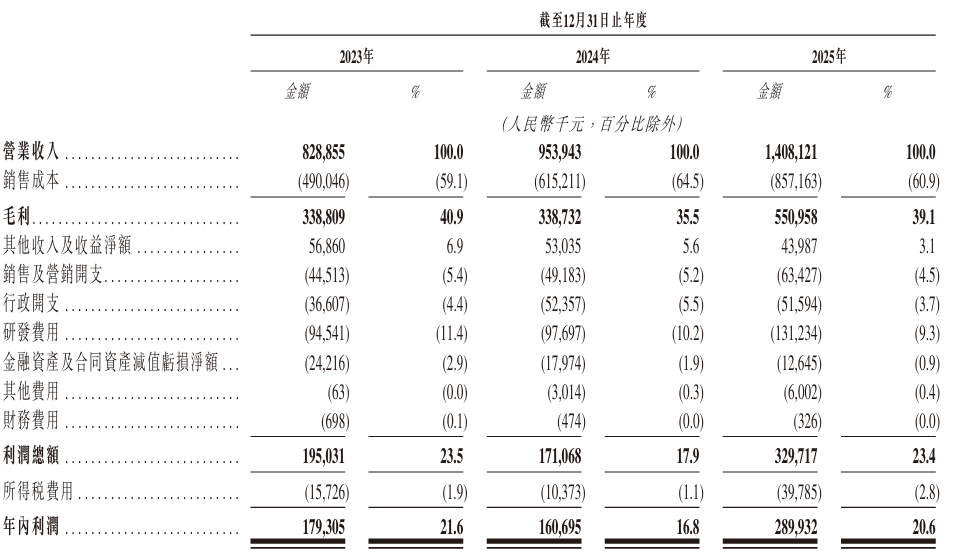

近年來公司業績增長勢頭強勁,營收由2023年的8.29億元(人民幣,下同)增長至2025年的14.08億元,2019年至2025年營收復合年增長率超37%。2025年,公司實現淨利潤達到2.9億元,同比增長80.42%,主要得益於公司PCB直接成像設備及自動線系統以及半導體直寫光刻設備及自動線系統的銷售額增加。

不過,在其領先的市場地位與亮眼的業績背後,芯碁微裝仍面臨若干潛在風險。從業務結構來看,儘管近年來公司泛半導體業務增速迅猛,但PCB直接成像設備仍是公司主要收入來源,2025年該分部營收佔比仍有76.7%。泛半導體業務方面,全球半導體相關領域的直寫光刻設備市場高度集中,前五大供應商合計市場份額超過70%,而公司相應市場份額依然偏低,2024年僅爲1.5%,與國際領先企業存在較大差距。

公司客戶與供應商集中度呈現上升態勢,2023年至2025年公司五大客戶的營收佔總收入的23.5%、30.2%及41.6%,其中最大客戶佔比分別爲7.4%、7.8%及13.7%。 同期五大供應商作出的採購合共分別佔公司總採購額的42.6%、38.9%及42.2%,最大供應商佔比達到20.4%、12.7%及21.2%。自國際貿易緊張局勢加劇及美國2025年4月加徵新關稅以來,包括公司在內的中國企業面臨美國供應商供應中斷或受限的風險上升,可能對公司生產計劃、交付能力及整體運營造成影響。

此外,公司存貨週轉週期相對較長。高端半導體設備生產週期約90—120天,交付後驗收通常需1—3個月,導致收入確認與存貨結轉存在滯後,使得存貨週轉天數、應收賬款週轉天數持續高於應付賬款及應付票據週轉天數。2025年,公司存貨週轉天數287.2天,應收賬款週轉天數275.2天,現金轉換週期達351.2天。大量營運資金被存貨與應收賬款佔用,致使公司2023年、2024年經營活動現金流量爲負,直至2025年才實現正向經營現金流9186萬元。

不過,事實上公司暫時不缺錢,2025年擬向全體股東每10股派發現金紅利7元,合計派發現金紅利9221.85萬元,佔股東淨利潤的31.81%。截至2025年12月31日,母公司期末可供分配利潤爲7.49億元。另外,公司於2026年3月13日召開第三屆董事會第四次會議,擬使用不超2.50億元暫時閒置募集資金和不超2.00億元暫時閒置自有資金進行現金管理。

意味着公司赴港上市並非出於短期資金缺口的迫切需求,而是着眼於海外市場的長期佈局與全球化發展戰略。事實上,公司海外市場拓展已取得顯著成效,2025年海外營業收入同比增長45.46%,且毛利率45.79%高於境內市場水平。

結合當前行業背景來看,全球AI算力需求爆發持續帶動高多層PCB板及高端HDI產業升級,PCB產業鏈向海外持續擴張,行業景氣度維持高位,這爲芯碁微裝的海外佈局提供了良好的市場環境。

公司名稱:合肥芯碁微電子裝備股份有限公司

保薦人:中金公司

控股股東:程卓、亞歌創投、合光刻及納光刻爲單一最大股東組別,合共控制公司股本總額約34.13%

基本面情況:

公司是全球最大的PCB直接成像設備供應商,於AI時代提供PCB直接成像設備及半導體直寫光刻設備。公司憑藉在覈心高精度微納光刻技術研發以及將自有技術應用於各種創新應用的成熟能力,致力於爲全球客戶製造、銷售及維護直接成像及直寫光刻設備。

根據灼識諮詢的資料,截至2025年12月31日,公司是全球唯一一家商業化產品覆蓋全部PCB、IC載板、先進封裝及掩膜版應用的公司,是國內僅有的兩家商業化產品覆蓋先進封裝應用的公司之一,也是國內僅有的三家產品覆蓋掩膜版應用的公司之一。公司已在先進封裝領域建立穩定的客戶基數,並於往績記錄期間及截至最後實際可行日期服務九名客戶。

行業現狀及競爭格局:

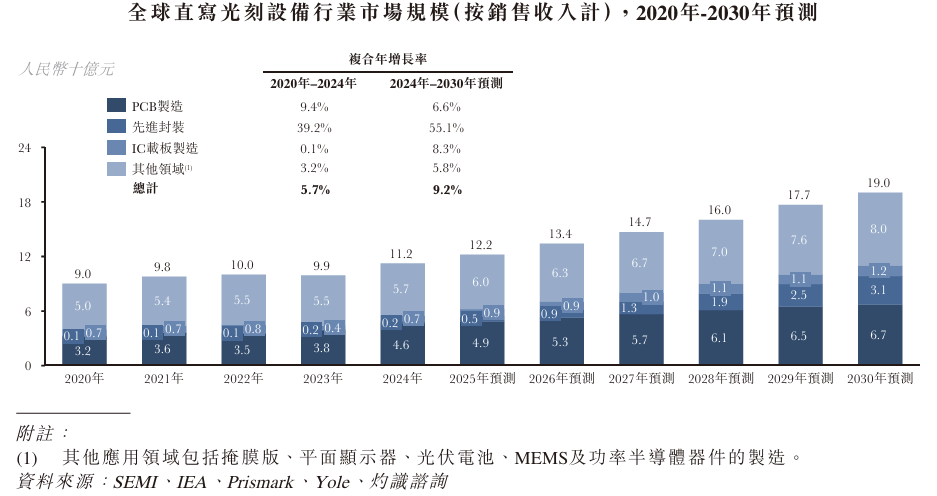

全球直寫光刻設備的市場規模預計將從下列2024年的約112億元增長至2030年的約190億元,期間複合年增長率爲9.2%。

作爲全球直寫光刻設備行業最重要的分部之一,全球PCB直接成像設備行業的競爭格局相對集中,於2024年前五大PCB直接成像設備供應商合計市場份額約爲55.1%。

根據灼識諮詢的資料,按2024年的營業收入計,公司是全球最大的PCB直接成像設備供應商,市場份額爲15.0%。於同年,按營業收入計,公司最接近的競爭對手的市場份額爲13.7%,而其他主要競爭對手的市場份額亦相若。

目前,全球半導體相關領域的直寫光刻設備市場高度集中,前五大供應商合計市場份額超過70%。於2024年,公司於半導體相關領域的直寫光刻設備銷售額達到1.01億元,市場份額爲1.5%。

財務狀況:

於2023年-2025年,公司分別錄得收入8.29億元、9.54億元以及14.08億元。同期對應利潤分別爲1.79億元、1.61億元以及2.9億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、倘公司未能迅速應對技術進步或公司的技術未能契合新的行業標準,或公司在創新方面的投資未能取得預期成效,公司的業務可能會受到重大不利影響;

2、公司經營所在行業競爭激烈。若公司無法保持或提升競爭地位,公司的業務、財務狀況及經營業績可能會受到重大不利影響;

3、公司的業務及財務表現與下游行業的需求密切相關。若這些行業出現低迷,可能會減少客戶對公司產品及服務的需求;

4、公司的業務高度依賴管理團隊及核心員工的能力和投入。若公司在吸引或留住這些人才方面遇到困難,可能會影響公司的創新能力及未來發展;

5、公司的成功有賴於保持良好的品牌形象,若無法做到可能會嚴重損害公司的聲譽及品牌,從而對公司的業務、財務狀況及經營業績造成重大不利影響;

6、倘公司未能維持有效的質量管理系統,尤其是在生產擴張期間,公司的業務、聲譽、財務狀況及經營業績可能會受到不利影響;

7、公司易受供應短缺及交貨期延長的影響,其中任何一個因素都可能使公司的供應鏈中斷、導致向客戶延期交貨,並對公司的經營業績產生不利影響;

8、倘未能爲公司的客戶或終端客戶提供高質量的支持服務,可能會損害公司與彼等的關係,繼而對公司的業務造成不利影響。

公司募資用途:

1、加強公司的研發能力,此乃公司長期創新策略的核心。公司計劃在直寫光刻技術方面取得突破性進展、招募及留聘頂尖研發人才,以及優化及在國內生產關鍵組件;

2、擴大公司的整體產能。公司計劃策略性投資於公司在東南亞的主要設施,並透過數碼化轉型及AI升級公司的生產基礎設施;

3、策略性投資及╱或收購,旨在加強公司在整個行業價值鏈中的地位。公司計劃尋求橫向及縱向擴張機會,以提升公司的技術能力、確保關鍵上游資源,並推動長期可持續增長。截至最後實際可行日期,公司尚未物色到任何收購目標;

4、擴大公司的全球銷售業務及發展公司的海外銷售與服務網絡;

5、營運資金及其他一般企業用途。