【首席視野】劉鬱:貸款更重質效,兩個視角

劉鬱系華西證券首席經濟學家、中國首席經濟學家論壇理事

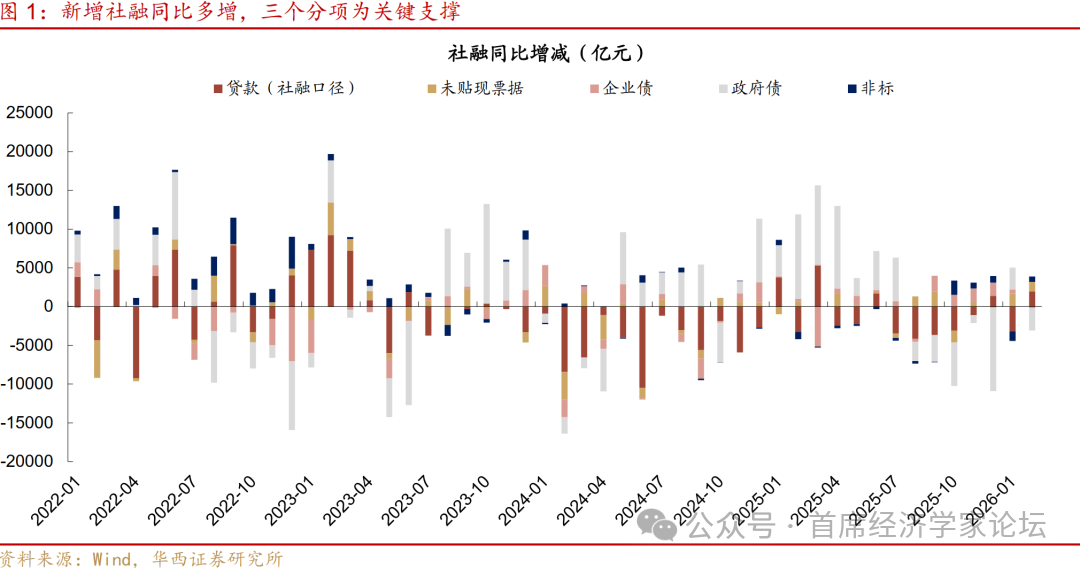

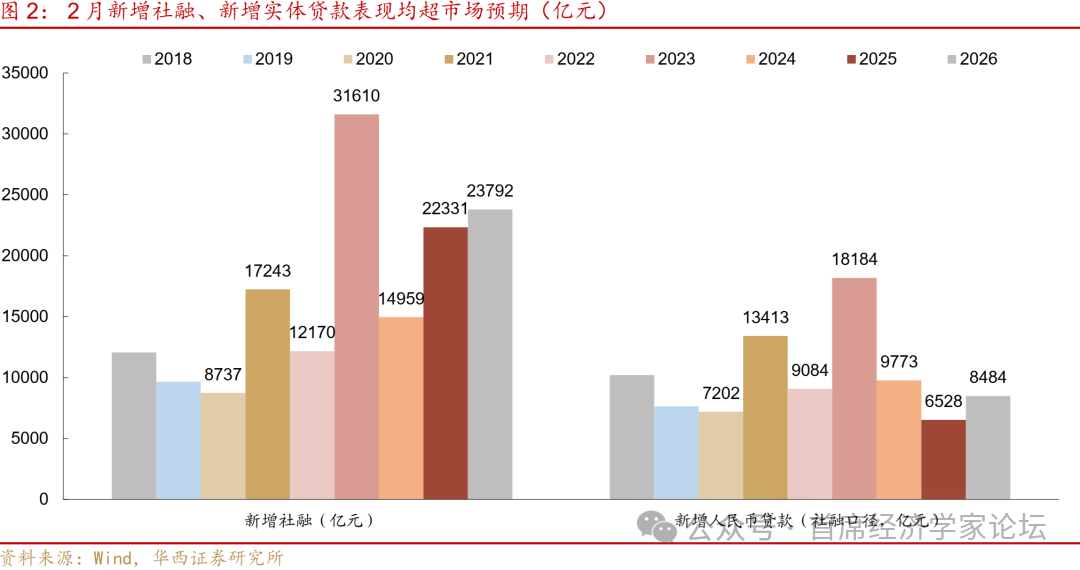

一是新增社融同比多增,三個分項成關鍵支撐。首先是政府債,2025年2月,地方債自春節後明顯提速發行,當月社融口徑新增政府債規模達到1.69萬億元,爲全年之最;今年2月,地方債發行速率同樣較1月邊際提升,淨髮行10162億元(遠高於計劃值7296億元),社融口徑新增政府債規模達到1.42萬億元,同比降幅不算顯著。其次是實體信貸,社融口徑下的新增信貸規模爲8484億元,較2025年同期6528億元有所改善,今年1月信貸開門紅成色偏弱,2月銀行或在投放任務上有所加力。再者爲企業端其他融資渠道,2月新增信託貸款、股權融資、表外票據309、454、-1755億元,同比多增639、378、1232億元;新增企業債1521億元,不算低,不過去年同期爲1702億元,因而對新增社融略有拖累。

二是作爲傳統的信貸衝量分項,存量非銀貸款與表內票據維持下降趨勢,或指向銀行更傾向於“有效投放”。2月新增金融機構口徑貸款9000億元,同比少增1100億元,而實體口徑新增貸款8484億元,同比多增1956億元。這兩個口徑的差異,主要來自非銀貸款。2月新增非銀貸款-105億元,較2024和2025年同期的4045、2844億元明顯下降,或指向當前行內考覈更注重有效貸款需求,對指標衝量管理收緊。表內票據或提供了相似線索,2月新增表內票據規模爲-350億元,較去年同期1693億元同比少增2043億元。

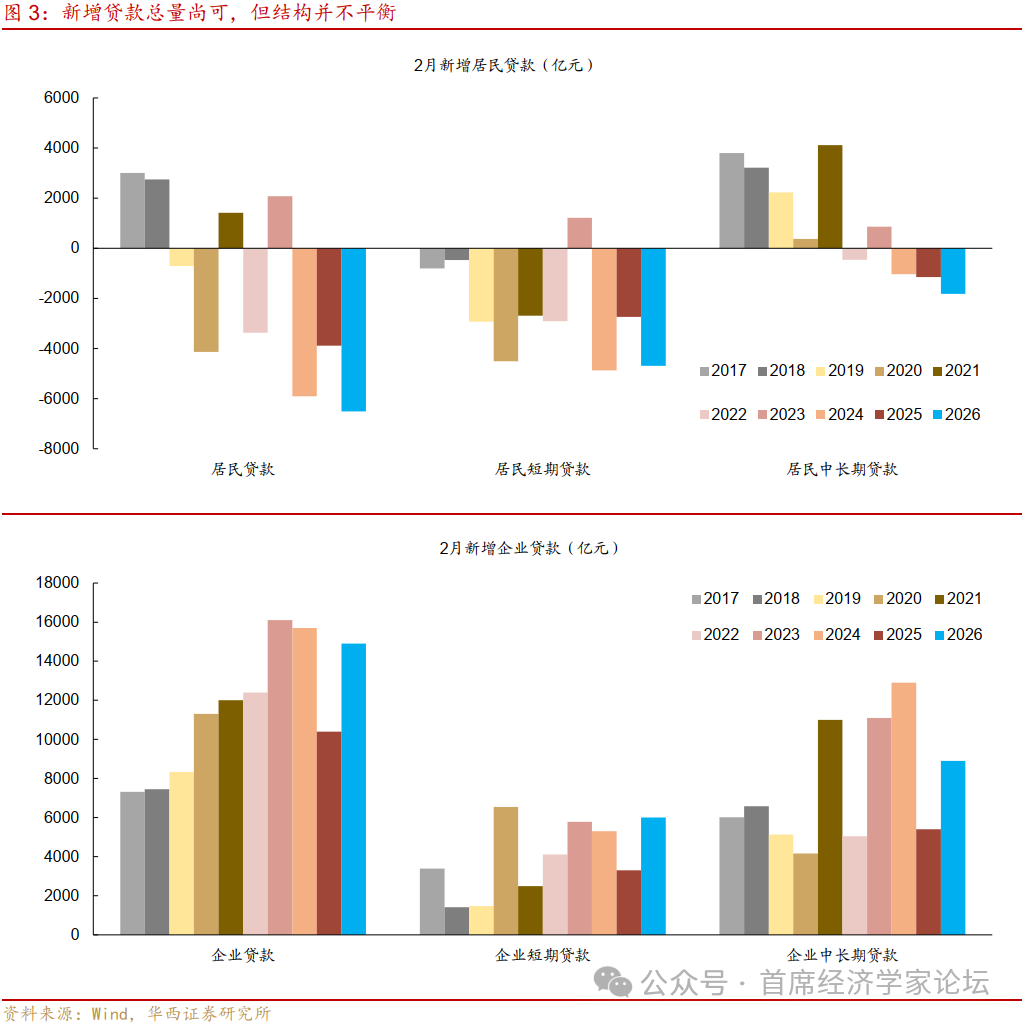

三是新增貸款總量尚可,但結構並不平衡。居民信貸仍需提振,2月新增居民貸款-6507億元,同比少增2616億元,其中短貸與中長貸表現均不樂觀,新增居民短貸、中長貸-4693、-1815億元,同比少增1952、665億元。短貸數據或多受春節影響,如年終獎發放後,資金往往用於償還消費貸等,參考2021、2022、2024年等春節月相似年份,2月新增居民短期消費貸分別爲-3226、-2869、-3774億元,均偏低。此外,春節歇業後居民短期經營貸訴求同樣不強,過去五年,2月新增居民短期經營貸均值爲203億元,遠低於1月、3月的3510、2007億元,都是季度內低谷。不過地產銷售數據(2月30大中城市商品房成交面積同比-33.5%)與新增居民中長貸表現雙雙指向,當下居民加槓桿買房的意願仍偏低,後續重點關注“金三銀四”的地產需求反彈幅度。合併1-2月數據,2025-2026新增居民貸款規模分別爲547、-1942億元,同比少增2616億元,短貸、中長貸的同比拖累分別爲1952、665億元。

企業需求是新增貸款的主要支撐。2月新增企業貸款14900億元,同比多增4500億元,其中新增企業短貸、中長貸規模分別爲6000、8900億元,同比多增2700、3500億元。然而觀察2月製造業PMI數據,生產、新訂單明顯回落,生產下降1.0個百分點至49.6%,新訂單回落0.6個百分點至48.6%,主動融資訴求可能有限。2月企業需求變化或更多受到春節因素影響,短貸增長應與節前獎金與工資發放相關,如2024年2月新增短貸規模爲5300億元,與今年同期水平相近;中長貸需求增長或源於年初申請的貸款項目在節後集中審批並完成放款。合併1-2月數據,2025-2026新增企業貸款規模分別爲58200、59400億元,同比增幅爲1200億元,其中中長貸同比增700億元,變化不大;短貸同比多增5800億元,表內票據同比少增5633億元,企業短貸或延續2025年特徵,取代票據成爲銀行完成指標的重要分項。

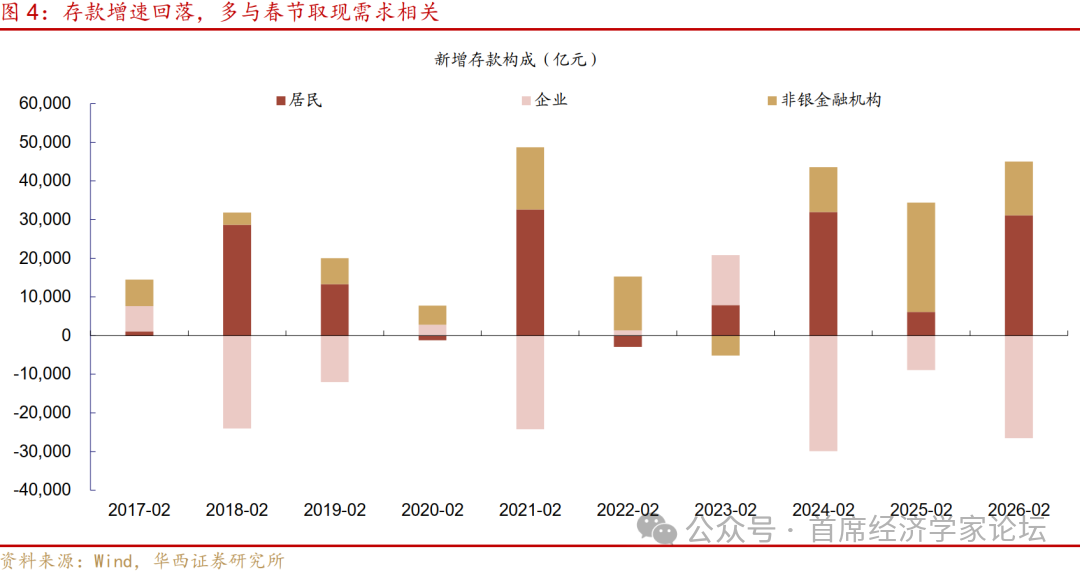

四是存款增速回落,多與春節取現需求相關。2月新增存款規模僅爲11700億元,較1月80900億元大幅下降,同比少增32500億元,春節月份居民取現需求較強,存款往往難增。若將1-2月視作整體,合計新增存款規模達到9.26萬億元,同比多增5200億元,幾近追平2023年曆史同期高點9.68萬億元(理財產品被大額贖回,資金回流母行表內),反映開年以來銀行吸儲力度較大。從分項上看,2月企業存款減少26545億元,居民存款增加31100億元,符合春節的轉化規律;非銀存款增加13900億元,體量與1月的14500億元基本持平,部分存款或依舊繞道非銀回流銀行表內。

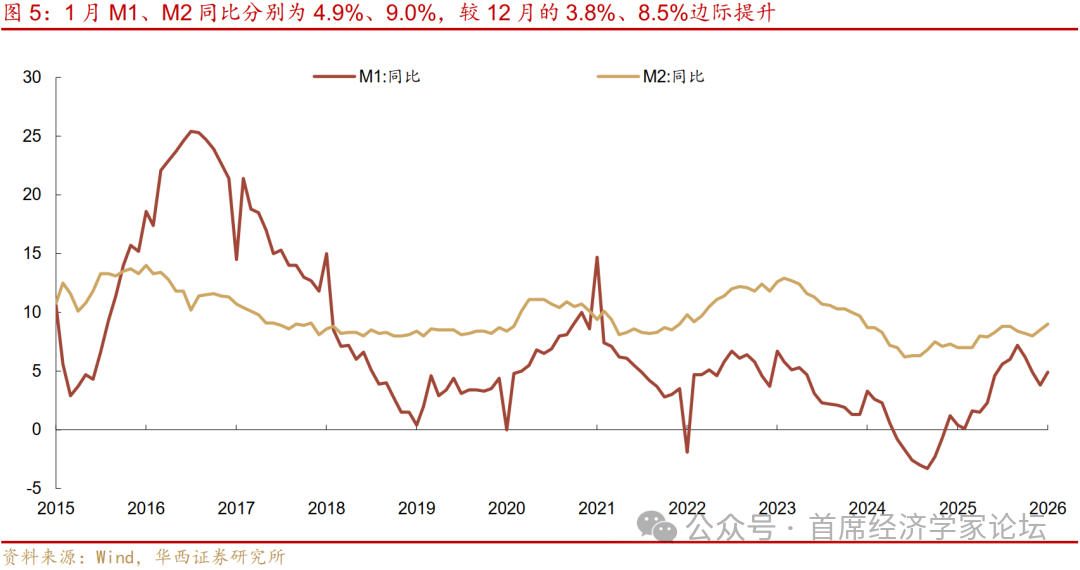

五是M1同比超預期回升,原因或與去年的存款定期化相關。春節月M0慣例大增,今年2月增幅爲5261億元,同比增速由2.7%提升至14.1%,但M1同比並未受影響,由4.9%提升至5.9%,顯著高於市場預期的4.7%。回溯2025年2月,春節後居民存款定期化現象加劇,居民活期存款規模大降1.89萬億元,定期存款大增2.50萬億元。並且部分居民資金集中流入理財等非銀產品,當月非銀存款大增2.83萬億元,因而在M0回流存款的過程中,M1逆勢下滑30087億元,爲今年形成了低基數背景。從總量規模變化看,2026年2月M1規模下滑20381億元,體量與2024年同期(春節節奏相近)表現相近。

綜合1-2月社融數據來看(規避春節影響),信貸總量中規中矩,質量有所提升。一方面,居民需求延續弱化趨勢,企業信貸2月同比回升,不過主要是填平了1月需求開門紅成色不足的同比缺口,合計增量有限。另一方面,表內票據同比連續負增,企業短貸同比連續多增,延續了2025年以來的結構優化特徵,即短貸替代票據(2025年5-12月,新增表內票據累計同比降幅8618億元,新增企業短貸累計同比增幅17300億元)。此外,新增非銀貸款規模連續爲負,傳統衝量行爲受限,或反映了貸款更重有效投放的要求。

落腳至利率定價層面,1-2月出口、2月通脹、金融數據相繼超預期,或在一定程度上削弱市場對“寬貨幣”加碼的期待,疊加當前輸入性通脹擔憂未解,機構行爲的不穩定性上升,當下債市策略可略偏防守,等待長端利率上行並對利空鈍化之後,再擇機進行配置。