港股衍生品一週市場觀察2026.3.16

1、一週市場概況

3月13日當週,恒生指數全周跌1.13%,收報25465.69點。當週港股呈現權重承壓、板塊極致分化的運行格局,中東地緣衝突升級推動國際油價突破百元關口,逆轉市場對美聯儲的降息預期,美債收益率與美元同步走強引發外資階段性流出,金融、地產等恒生指數核心權重板塊持續走弱。同期港股通標的擴容正式落地,疊加全國兩會對科技創新產業的政策定調,恒生科技指數全周逆勢收漲0.62%。南向資金雖在3月9日單日淨買入372.13億港元刷新歷史紀錄,但增量資金主要集中於科技成長賽道,未能扭轉主板權重的整體頹勢,疊加兩會政策利好落地後的資金獲利了結需求,最終恒生指數全周承壓收跌。

外圍市場方面,上週美股三大指數收跌,道指累計跌1.99%,納指跌1.26%,標普500指數跌1.6%。當週中東地緣衝突持續升級,霍爾木茲海峽航運受阻風險加劇,推動布倫特原油價格自2022年8月以來首次突破100美元/桶關口,大幅抬升美國輸入性通脹反彈預期,徹底逆轉市場對美聯儲的降息押注,6月降息概率大幅回落至40%以下。疊加美國2月非農就業數據不及預期,市場對經濟陷入滯脹格局的擔憂升溫,風險偏好持續回落,前期領漲的科技巨頭普遍走弱,進一步拖累指數下行。

A股三大指數週線集體收跌,上證指數累計跌0.7%,深指微漲0.76%,創業板指漲2.51%。政策層面,兩會錨定新質生產力與硬核科技創新發展主線,疊加創業板改革深化的監管信號,直接催化科技成長賽道走強。同期2月外貿出口數據超預期,AI算力、高端製造等領域密集釋放產業利好,進一步提振創業板核心權重表現。中東地緣衝突升級推升市場避險情緒,資金從傳統權重板塊向成長賽道切換,疊加兩市日均2.4萬億元的充裕流動性,最終形成權重承壓、成長領漲的分化格局。

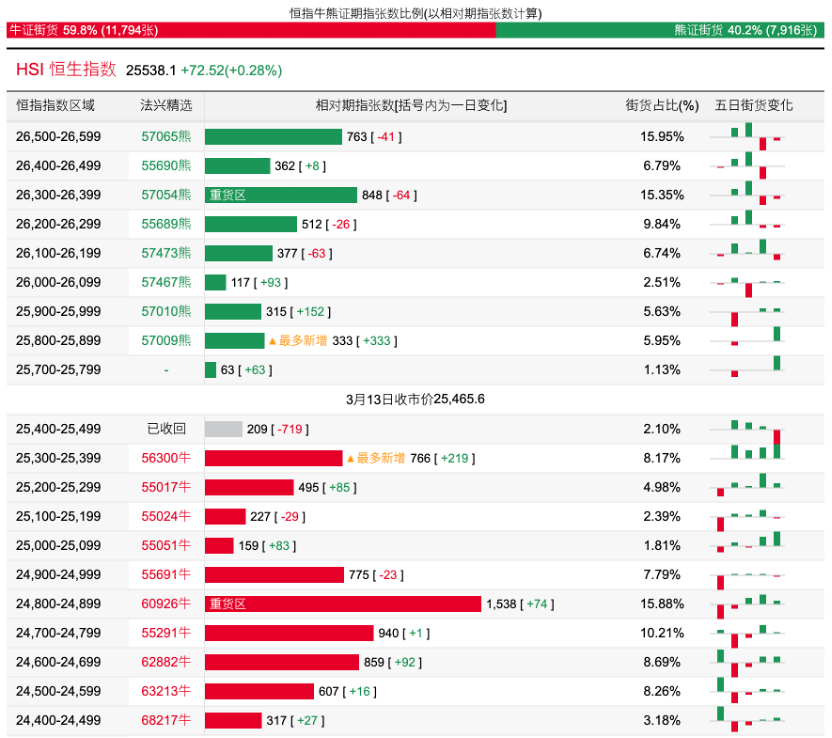

2、恒指牛熊證資金流

過去5日,恒指牛證合計約6846萬港元資金淨流入;恒指熊證則合計約9322萬港元資金淨流出。街貨分佈方面,恒指牛證街貨佔比約59.8%,分佈在收回價24800點至25400點之間,累計相當約3960張期指合約;恒指熊證街貨在收回價25700點至26400點之間,累計相當約2565張期指合約。

3、輪證一週資金流

好倉(認購證及牛證)方面,過去5日,騰訊相關好倉錄得約4235萬港元資金淨流入,爲最大資金流入標的,阿里、滙豐及贛鋒鋰業等相關好倉也分別約3410萬、1337萬以及1170萬港元資金淨流入部署;中海油、寧德時代以及江西銅業等相關好倉則分別約3251萬、2275萬及328萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,寧德時代、中海油及中芯國際等相關淡倉分別約895萬、513萬及329萬港元資金淨流入部署;小米集團、平安及國泰君安國際等相關淡倉則分別約553萬、278萬以及228萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。