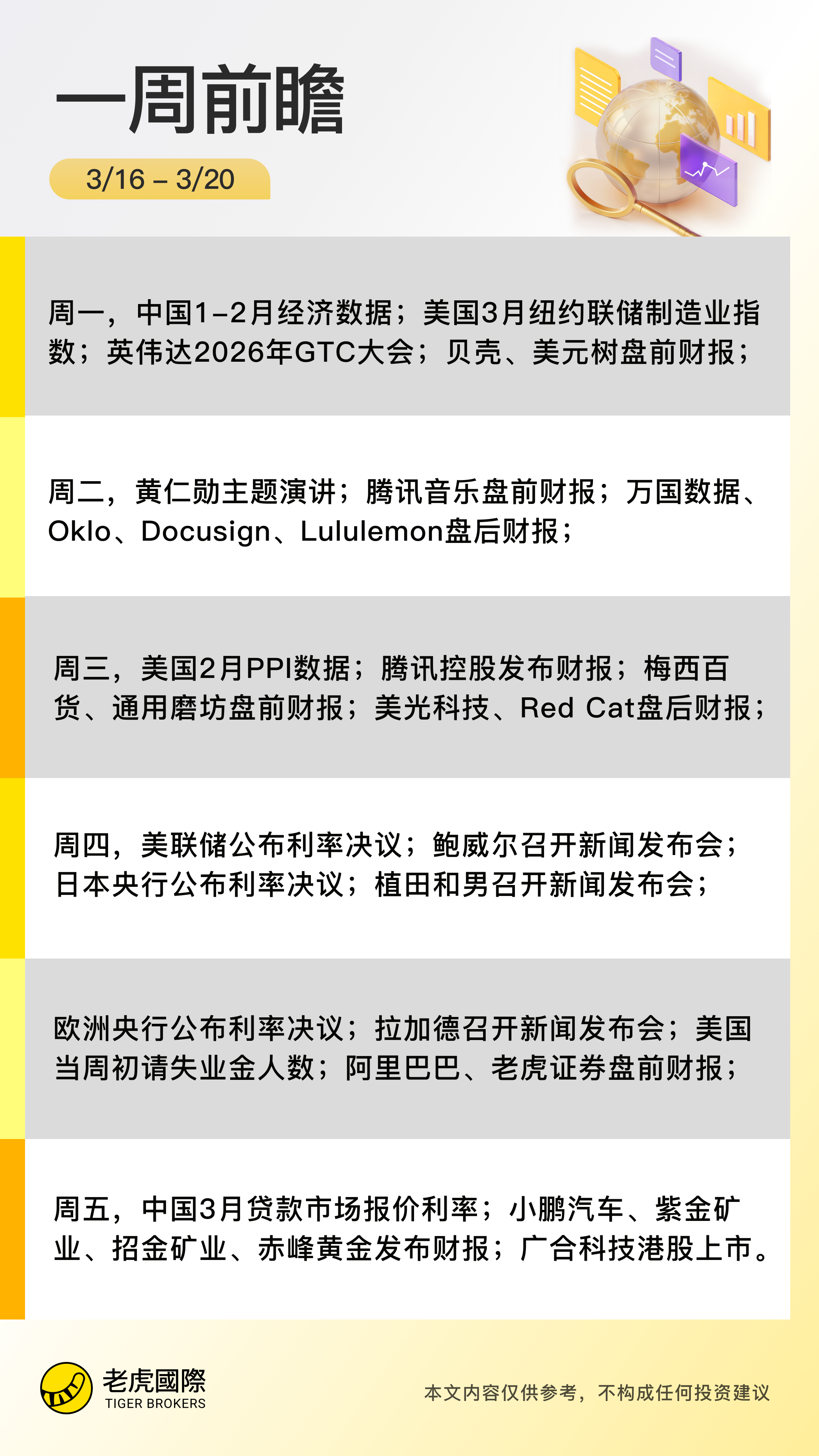

一週前瞻|美聯儲領銜“央行超級周”;騰訊、阿里、美光等財報輪番登場;“AI界春晚”英偉達GTC大會來襲

3月16日-3月20日當週重磅財經事件一覽:

- 財經事件:美聯儲、歐、英及日本央行將密集公佈利率決議;英偉達2026年GTC大會;全球光通信大會;

- 經濟數據:中國1-2月工業、消費、投資等數據;中國3月貸款市場報價利率;美國2月PPI數據;美國3月紐約聯儲製造業指數;

- 公司財報:騰訊控股、阿里巴巴、小鵬汽車,以及美股的美光科技、lululemon、聯邦快遞等多家公司將公佈最新季度業績;

- 新股IPO:港股目前有3只新股招股,廣合科技預計本週五上市,飛速創新、國民技術預計本週五開啓暗盤交易。

經濟數據

- 美聯儲、歐日英、澳洲、加拿大等利率決議

3月19日,美聯儲、日歐央行將公佈利率決議。市場預計,美聯儲將維持利率不變,但更新後的點陣圖可能顯示年內僅有一次降息,較市場此前預期大幅收斂。

日歐央行此次或也將按兵不動,但能源價格帶來的價格風險可能使日本4月加息選項重回桌面。花旗及德意志銀行經濟學家調整對澳洲聯儲的預測,預計本週澳洲聯儲將進行加息。

同時,本週加拿大、印尼、巴西、瑞典、瑞士、俄羅斯央行等也將接連公佈利率決議,外匯與債券市場面臨大考。

- 中國1-2月工業、消費、投資等數據

中國國家統計局將於3月16日公佈2026年1-2月工業、消費及投資數據。

據招商宏觀與華泰宏觀預計,受春節假期出行熱度支撐,1-2月社零增速或回升至1.6%-2.5%區間。工業生產方面,高頻數據顯示高爐開工率同比回升,預計工業增加值同比維持在5.2%左右。

此外,中國3月一年期及五年期LPR將在3月20日公佈。

財經事件

- 商務部:中美經貿磋商將於3月14日-17日舉行

商務部發言人表示,經中美雙方商定,中共中央政治局委員、國務院副總理何立峯將於3月14日—17日率團赴法國與美方舉行經貿磋商。雙方將以兩國元首釜山會晤及歷次通話重要共識爲引領,就彼此關心的經貿問題開展磋商。

關於美方所謂“產能過剩論”,中方表態,美方無權通過301調查,對貿易伙伴是否存在“產能過剩”進行單方面認定,並採取單邊限制措施。

- 英偉達GTC大會3月16至19日舉行

本週,AI數據中心領域的兩大行業盛會英偉達GTC大會和全球光通信大會(OFC)將同期舉行。在這兩場重磅會議上,AI算力升級驅動的光互連升級均爲焦點。

英偉達GTC大會將於3月16至19日在美國聖何塞舉行,CEO黃仁勳的主題演講備受期待。GTC大會是英偉達主辦的全球人工智能與高性能計算領域的頂級會議。英偉達通常會在會上發佈下一代GPU架構和超級芯片。

本次GTC大會有幾個重要預期:一是Rubin芯片量產時代可能提前。二是英偉達可能將芯片焦點進一步轉向Rubin的下一代Feynman。

- 全球光通信大會(OFC)3月15日至19日舉行

本屆全球光通信大會將於3月15日至19日在美國洛杉磯召開。隨着AI算力需求爆發,傳統銅纜在800G及以上速率已逼近物理極限,光互連成爲決定AI集羣性能的核心變量。

大會核心看點是1.6T光模塊量產進展與共封裝光學(CPO)的產業化落地,英偉達、谷歌、博通等巨頭將齊聚一堂。美銀預計,2026年是CPO的量產驗證年,而800G光模塊市場預計將暴增近10倍。

公司財報

- 騰訊、阿里、美光科技、小鵬汽車、紫金礦業、招金礦業等公司發佈財報

本週,騰訊控股、阿里巴巴、小鵬汽車、紫金礦業、招金礦業、赤峯黃金,以及美股的美光科技、lululemon、聯邦快遞和埃森哲等多家公司將公佈最新季度業績。

市場對騰訊和阿里的關注點集中在遊戲海外擴張及雲業務增長;美光科技作爲存儲芯片風向標,其業績將爲半導體週期提供線索。

新股IPO

港股新股市場當前有3只新股正在招股中,本週可重點關注廣合科技,預計將於本週五登陸港交所。

- 廣合科技:全球前三算力服務器關鍵部件PCB製造商,一手入場費7260.49港元

公司擬全球發售4600萬股H股,最高發售價71.88港元,募資總額爲33.06億港元,募資淨額31.75億港元。

根據弗若斯特沙利文的資料,以2022年至2024年的算力服務器PCB累計收入計,該公司在全球算力服務器PCB製造商中排名第三,在總部位於中國內地的算力服務器PCB製造商中排名第一。

- 飛速創新:全球第二大線上DTC網絡解決方案提供商,一手入場費4201.96港元

公司擬全球發售4000萬股H股,本次招股價介於35.20港元至41.60港元,若以中間價38.40港元定價並扣除相關發行費用,本次發行預計可募資淨額約14.336億港元。

公司成立於2009年,作爲企業級網絡解決方案的全球領軍企業。根據弗若斯特沙利文的資料,以2024年的收入計,該公司是全球第二大線上DTC網絡解決方案提供商,市場份額爲6.9%。

- 國民技術:在內置商業密碼算法模塊的中國MCU市場中排名第一,一手入場費2181.78港元

公司擬全球發售9500萬股H股,每股招股價不會超過10.8港元,集資最多10.26億港元。

該公司是一家平臺型集成電路設計公司,致力於爲各類智能終端提供控制芯片與系統解決方案。根據灼識諮詢的資料,按2024年收入計,該公司在全球平臺型微控制器單元(MCU)市場中,在中國企業中名列前五,而在全球32位平臺型MCU市場中,在中國企業中名列前三。