鑫華科技IPO:產品單價下跌,創始股東清倉離場,供應商客戶集中度雙高

證券之星 李若菡

近日,國產電子級多晶硅企業江蘇鑫華半導體科技股份有限公司(以下簡稱“鑫華科技”)科創板IPO申請獲受理。

證券之星注意到,儘管公司近年來業績有所修復,但其仍面臨產品價格持續下行、產品結構單一等挑戰。同時,產線投產帶來的折舊攤銷壓力亦不容忽視。公司與大客戶在股權、高管等層面的綁定,導致其關聯交易規模逐年擴大,客戶集中度持續攀升。而在遞表前夕,公司更是遭遇了第一大股東的清倉離場。

產品單價持續下滑,折舊壓力尚存

自2015年成立以來,鑫華科技便專注於電子級多晶硅的研發和生產。目前,公司產品覆蓋12英寸、8英寸、4-6英寸硅片以及半導體用硅部件等各等級應用領域。

招股書顯示,公司近年來業績增長並不穩定。受行業週期及價格波動影響,公司2023年業績出現下滑,其收入和歸母淨利潤分別爲9.46億元、4554.03萬元,分別下滑 25.75%、69.41%。2024年以來,公司業績有所修復。2024年及2025年前三季度,公司營收分別爲11.1億元、13.36億元;歸母淨利潤分別爲6862.32萬元、1.23億元。

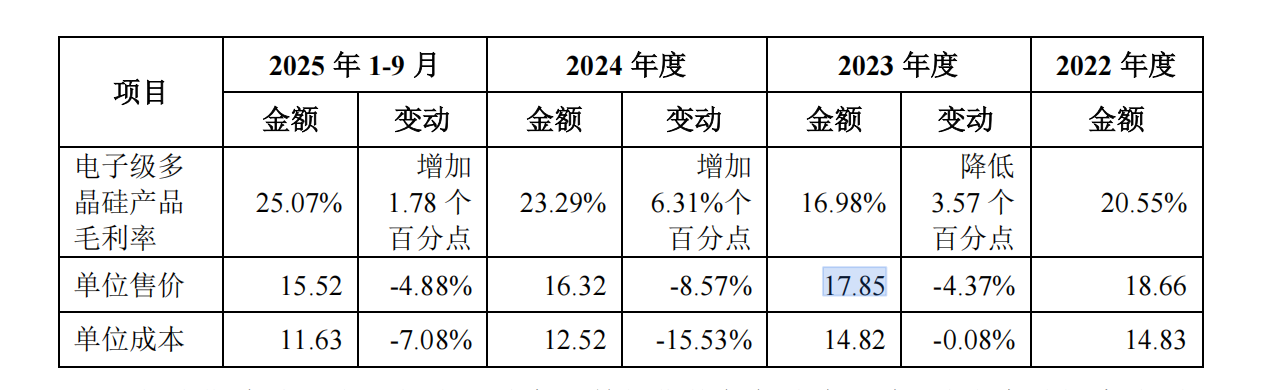

證券之星注意到,儘管營收規模持續恢復,但產品價格仍面臨下行壓力。數據顯示,2023年、2024年及2025年前三季度,公司電子級多晶硅產品綜合售價變動幅度分別爲-4.37%、-8.57%和-4.88%,產品價格持續走弱。

從營收結構來看,鑫華科技核心產品分爲直拉用多晶硅及區熔用多晶硅,其中直拉用產品又細分爲J級、P級和S級。公司主要以銷售P級產品爲主,公司來自該產品的收入佔比由2022年的7億元增至2025年前三季度的10.71億元,營收佔比由當年的68.6%增至82.78%,產品結構單一的風險不容忽視。

目前,鑫華科技正積極推進產能擴張。招股說明書顯示,公司目前擁有8000噸/年徐州產線和內蒙產線兩大生產基地。其中,內蒙產線於2024年下半年開始試生產,並於當年年底正式投產,投產後公司新增產能1萬噸/年。

值得注意的是,產能快速擴張也給公司帶來了新的經營壓力。一方面,內蒙產線投產後新增折舊攤銷對公司的淨利潤造成一定影響。2025年1月至9月,其月平均折舊額爲1588.1萬元,對歸母淨利潤影響額爲每月952.86萬元。

另一方面,由於內蒙產線投產初期副產品產出率較高,導致鑫華科技計提存貨跌價餘額出現大幅增長。2022年、2023年、2024年及2025年前三季度(下稱報告期內),公司計提的存貨跌價準備餘額分別爲300.08萬元、521.95萬元、5315.38萬元、9591.75萬元,存貨跌價準備佔存貨餘額比例分別爲3.61%、2.79%、16.94%、20.49%。

股東身兼客戶,關聯交易攀升

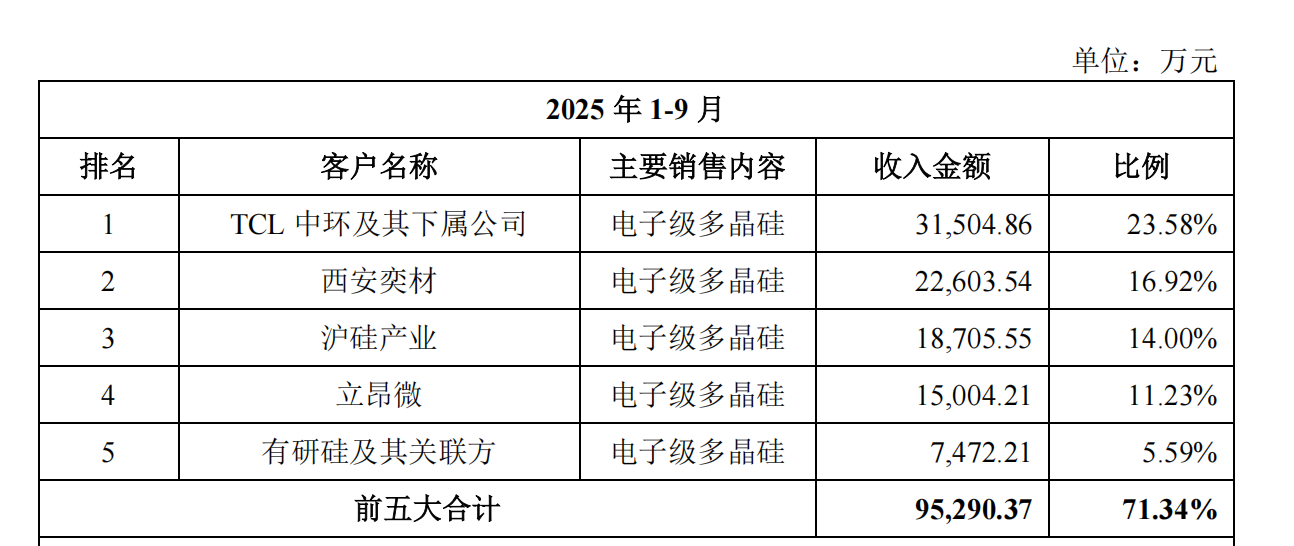

證券之星注意到,近年來,鑫華科技客戶集中度持續攀升。公司來自前五大客戶的收入佔比由2022年的53.84%增至2024年的66.58%。到了2025年前三季度,該比例進一步增至71.34%。

前五大客戶名單中,滬硅產業不僅爲公司的大客戶,亦爲其股東。招股說明書顯示,滬硅產業爲公司A+輪增資投資方,持股比例爲0.9%。近年來,受客戶需求影響,鑫華科技對滬硅產業銷售收入逐年增加,由2023年的1.24億元增至2025年前三季度的1.87億元。此外,兩家公司存在高管交叉任職情形,鑫華科技董事李煒同時擔任滬硅產業董事、常務副總裁。

進一步研究發現,鑫華科技與第一大客戶TCL中環之間的關係則更爲複雜。2025年前三季度,TCL中環貢獻了3.15億元的銷售額,佔公司總營收的23.58%。

TCL中環於2023年收購的中環領先徐州,也被認定爲鑫華科技的關聯方。原因在於,該公司曾受鑫華科技原間接持股5%以上股東朱共山之一致行動人的重大影響。

此外,鑫華科技還與TCL中環母公司TCL科技存在一定關聯。TCL科技的全資子公司天津硅石,持有鑫華科技子公司內蒙古鑫華40%的股份。天津硅石作爲鑫華科技重要子公司的少數股東,爲其關聯方。

不僅如此,鑫華科技募集資金投資項目“10000噸/年高純電子級多晶硅產業集羣項目”及“1500 噸/年超高純多晶硅項目”均由子公司內蒙古鑫華實施。招股說明書顯示,若上述兩個項目投產後,TCL科技若向內蒙古鑫華採購產品,則存在募集資金投資項目導致關聯交易增加的風險。

在上述背景下,鑫華科技關聯銷售金額與比照關聯銷售披露的交易金額逐年增長,由2022年的1.94億元增至2024年的4.41億元。2025年前三季度,公司該金額進一步增至5.04億元,佔公司當期營收比重近四成。

估值縮水,大股東套現離場

不僅如此,鑫華科技還存在供應商集中度較高的情況。

報告期內,公司前五名供應商採購的金額佔當期採購總金額比例分別爲92.86%、79.56%、78.59%、76.78%。其中,中能硅業及其關聯方連續多年穩居公司第一大供應商的位置。

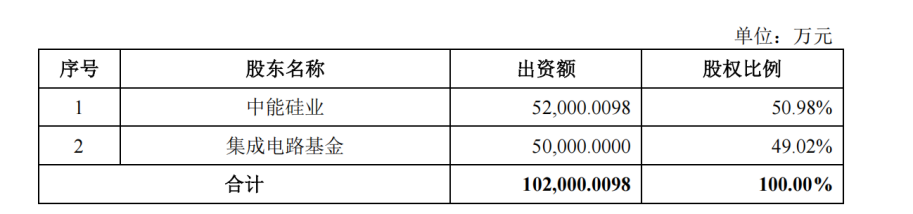

證券之星注意到,中能硅業與公司淵源極深。中能硅業隸屬於協鑫集團,同時也是鑫華科技創始股東之一。鑫華科技由鑫華有限整體變更設立而來,鑫華有限整體最初由中能硅業和集成電路基金共同出資,中能硅業以實物產線方式注資5.2億元,佔註冊資本50.98%。

但在公司遞表前夕,中能硅業清倉減持其所持股份。招股說明書顯示,2025年9月,中能硅業將其持有的公司24.55%的股份,對應註冊資本3.65億元,以14.72億元的價格轉讓給合肥國材叄號,其每股轉讓價格爲4.04元。交易完成後,中能硅業不再持有公司股份,正式讓出第一大股東之位。

合肥國材叄號背景深厚,其背後的七位合夥人多數具有國資背景。以此筆交易計算,鑫華科技估值約爲59.96億元。

值得注意的是,此次股權轉讓對應的估值,較此前已大幅縮水。2023年6月,天津泓生將其持有的鑫華科技0.62%的股份,以5000萬元的價格轉讓給其關聯方共青城泓生,公司估值約爲80.65億元。兩年時間以來,鑫華科技估值縮水約25.66%。

目前,鑫華科技處於無控股股東、實控人狀態。公司第一大股東合肥國材叄號及其一致行動人中建材新材料基金持股比例合計爲25.55%,第二大股東集成電路基金持有公司20.62%的股份,均未超過30%,並且兩大股東間不存在一致行動關係。(本文首發證券之星,作者|李若菡)