氫電耦合的“雙擊”時刻將至?

2026年政府工作報告將氫能定位升級爲新增長點,“綠色燃料”首次寫入報告,同步提出設立國家低碳轉型基金。這是氫能繼2024年列入《能源法》、2025年寫入“十五五”規劃建議之後,政策層面的又一次重要加碼。

從產業層面看,氫電耦合正在從概念走向現實。所謂氫電耦合,是指綠氫與新能源在儲能方面的深度融合——氫能作爲友好的能源載體,適合大型風光基地的大規模儲能應用,同時在數據中心的電力供應中發揮靈活調節角色。中信證券預計,至2030年國內數據中心燃料電池裝機需求或達5至7GW,成爲行業新的需求增長點。

當政策預期與產業數據形成共振,氫電耦合的“雙擊”時刻是否正在臨近?

政策閉環雛形初現,電氫耦合機制有望突破

回顧中國氫能產業的發展歷程,政策的連貫性正在形成獨特的制度優勢。2019年氫能首次寫入政府工作報告;2022年《氫能產業發展中長期規劃(2021-2035年)》首次將氫能定位爲“未來國家能源體系的重要組成部分”;2024年《中華人民共和國能源法》從國家法律層面爲氫能產業發展提供明確指引;2025年氫能作爲未來產業被寫入“十五五”規劃建議。

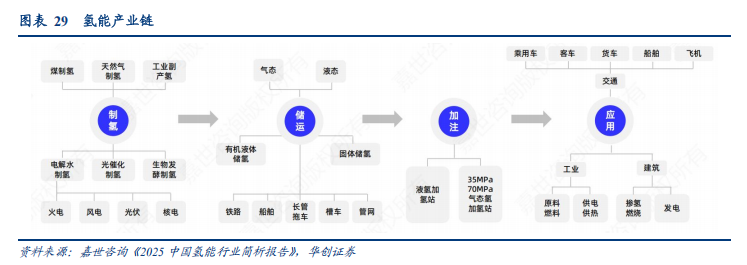

理解這一政策脈絡,需要先釐清氫能產業鏈的基本邏輯。氫能產業鏈主要分爲三個環節:上游制氫、中游儲運、下游應用。上游制氫環節根據碳排放強度分爲“灰氫”(化石燃料制氫)、“藍氫”(化石燃料制氫+碳捕集)和“綠氫”(可再生能源電解水制氫)。當前政策的重點顯然是推動綠氫的發展,因爲只有綠氫才能實現真正意義上的零碳排放。華創證券的研報數據顯示,中國在可再生能源制氫領域的承諾投資規模已達到330億美元,約佔全球總投資的30%,且產能佔比達到56%,這說明中國走的是一條以綠氫爲主的技術路線。

中游儲運環節是當前產業鏈的瓶頸所在。氫氣密度極低、易燃易爆,導致儲運成本居高不下。目前主要有高壓氣態儲氫、低溫液態儲氫和固態儲氫三種技術路徑,以及通過將氫氣轉化爲綠氨或綠色甲醇進行運輸的“化學載體”路徑。下游應用則覆蓋交通(燃料電池汽車)、工業(化工原料、鋼鐵還原)、發電(氫燃氣輪機、燃料電池)和建築(熱電聯供)等多個領域。中信證券的研報特別指出,數據中心燃料電池供電正在成爲一個新的增長點,預計至2030年裝機需求可達5-7GW。

2026年全國兩會期間,代表委員的提案密集聚焦產業化堵點。全國政協委員、中國工程院院士馬永生建議,完善電氫耦合機制,保障綠氫項目配套風光的上網電量比例,明確並顯著提高其消納指標;配套專項電價政策,減免制氫用電容量電費、系統備用費等,確立氫能在電力市場中的獨立儲能地位,支持其參與調峯調頻。

全國人大代表、隆基綠能董事長鍾寶申則指出,隨着我國風電、光伏等可再生能源發電成本大幅下降,爲綠氫及其衍生物(綠氨、綠色甲醇)的大規模製備奠定了堅實的經濟基礎。綠色氫氨醇產業兼具清潔能源替代、高端化工產業升級與全社會深度脫碳的多重戰略價值。

從地方層面看,22個省級行政區已將推動氫能發展寫入政府工作報告,截至2024年底全國累計發佈氫能專項政策超560項。青海省更是率先出臺政策,明確“支持氫儲能參與調峯,調峯能力按調峯電量參與市場交易”,爲電氫耦合的市場化機制探索提供了重要樣本。

電解槽訂單爆發,龍頭公司率先受益

產業鏈的數據正在驗證行業的拐點判斷。據香橙會氫能數據庫統計,2025年全年國內電解槽公開招標需求規模達6054.96MW,與2024年的2369MW相比,增長155.59%。其中電解槽中標(含直接簽約)項目規模5117.41MW,仍在招標的項目規模937.55MW。

技術路線方面,鹼性電解槽(ALK)仍佔絕對主導地位,招標總規模超5307.775MW,市佔率96.67%;PEM電解槽超103.65MW,市佔率1.89%;AEM電解槽超79.175MW,市佔率1.44%。這一格局反映出當前綠氫項目對成本的高度敏感,以及鹼性電解槽在大規模應用中的成熟度優勢。

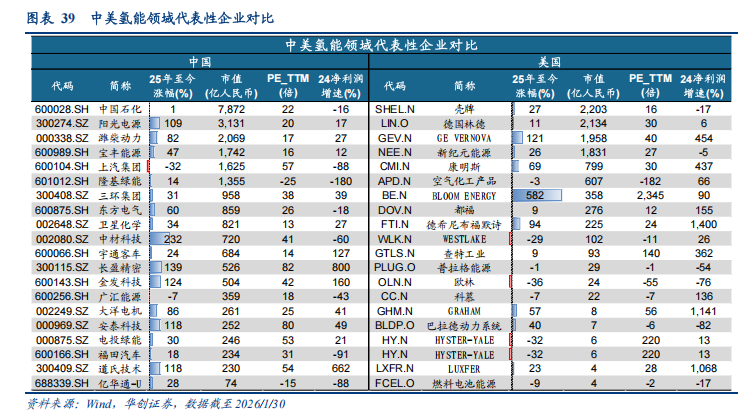

從企業競爭格局看,陽光氫能以433.7MW的訂單規模位居2025年行業第一。陽光氫能是陽光電源(300274.SZ)的全資子公司,專注於可再生能源柔性制氫技術研究。2024年12月,陽光氫能發佈10MW級數智化大型電解槽新品,智能製造中心二期車間建成投產,產能達3GW,預計年產值達30億元。

隆基氫能以248MW的訂單規模排名第四。隆基氫能是隆基綠能(601012.SH)的控股子公司,2024年在制氫裝備、綠色氫氨醇項目、海外市場拓展等領域均有顯著進展。當年3月,隆基氫能2臺3000Nm³/h鹼性制氫裝備啓運發貨;12月,與歐洲客戶簽訂電解槽系統採購訂單,爲挪威一重要綠氫項目提供多臺套千立方級電解槽及其輔助系統。

值得注意的是,雙良氫能以186MW的訂單規模排名第五,但若算上其在閎揚氫潤能源科技(福海)有限公司福海縣光儲氫氨醇一體化項目中標的360MW ALK電解槽項目,雙良氫能2025年電解槽訂單總數將達546MW,實際排名第一。雙良節能(600481.SH)2024年10月推出目前世界上產氫量最大的5000Nm³/h鹼性水電解槽,技術實力獲得市場認可。

從產能佈局看,截至2024年中國電解槽名義產能已達到39GW/年,而根據目前已宣佈的擴產項目,到2026年這一數字可能將超過50GW/年。中國已有超過十家廠商的電解槽年產能超過1GW,包括派瑞氫能、隆基氫能、陽光氫能、華電科工等。

結論

展望“十五五”,氫能行業作爲未來產業,政策定位再度提升。中信證券預計,2026年行業在氫電耦合、工業減碳等領域或實現突破,燃料電池汽車(FCEV)、氫基綠色燃料或維持快速增長。在下游應用不斷拓展、綠氫需求增加的背景下,規模效應或帶動產業鏈基礎設施和綠氫供應的降本,進而推動行業進入“降本—放量”的良性循環。

從投資角度,綠氫電解槽設備環節、氫能儲運及綠色燃料相關、燃料電池產業鏈標的值得關注,尤其是主業有安全邊際、氫能業務具備成長潛力的公司。當政策的東風與產業的量變形成共振,氫電耦合的“雙擊”時刻,或許真的不遠了。