【首席視野】郭磊:通脹上行繼續加快

郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

摘要

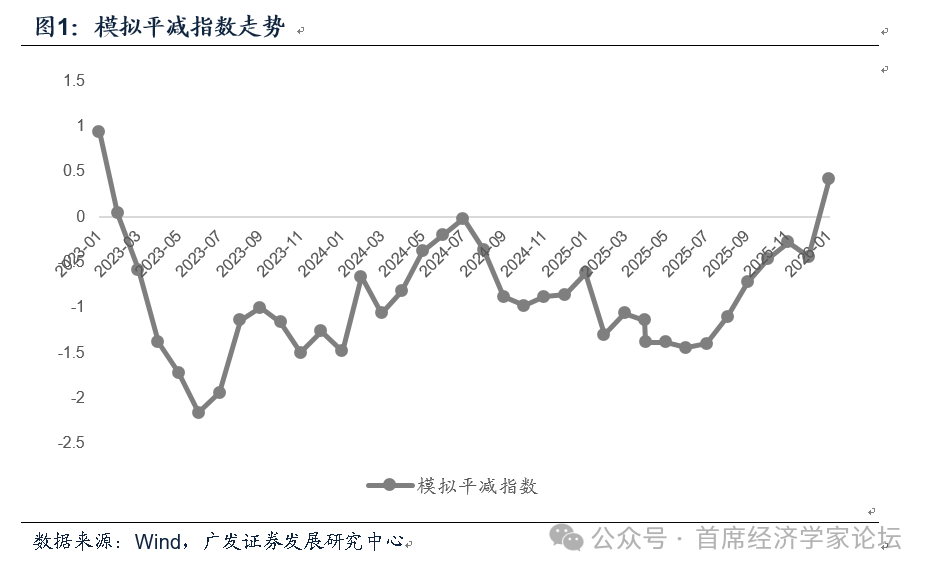

第一,通脹上行繼續加快。2月CPI同比1.3%,高於前值的0.2%;PPI同比-0.9%,高於前值的-1.4%。按照CPI和PPI權重分別60%、40%粗略模擬的平減指數爲0.42%,屬於36個月以來首度轉正,比我們前期預期的3月轉正提前了一個月。

第二,儘管春節月份略有特殊性,但這個三年以來的價格拐點還是具有一定的標誌性意義的。月度模擬平減指數於2023年3月轉負,當年6月至本輪最低點,後出現第一輪修復,至2024年7月幾乎接近轉正;但在地產調整、新能源產業產能集中形成等因素的影響下再度下行;2025年7月之後,在“反內卷”的積極影響下,逐步好轉;今年初進一步疊加全球大宗品價格上行的影響。

第三,從環比角度,我們可以觀測春節分佈相似的2015、2018、2024年,今年CPI環比整體並未超季節性;其中消費品價格環比一般;服務價格環比的1.1%高於其他可比年份,有超季節性特徵。這與今年春節“長假效應”之下居民出行較爲活躍有關。

第四,從CPI主要分項來看,一是出行相關的消費,如機票、旅行社收費季節性上行;二是金飾品,在國際金價影響下環比繼續上漲;三是原油價格影響下,交通工具用能源7個月以來首次環比上漲;四是小汽車價格連續第三個月環比小幅上漲;五是家用器具環比下行,可能和春節促銷較爲集中有關;六是豬肉價格,月度環比第二個月上行,不過從高頻數據看,這一趨勢未能強化,2月底以來價格季節性再度回落;七是租賃房房租、酒類趨勢沒有改變,價格環比繼續下降。

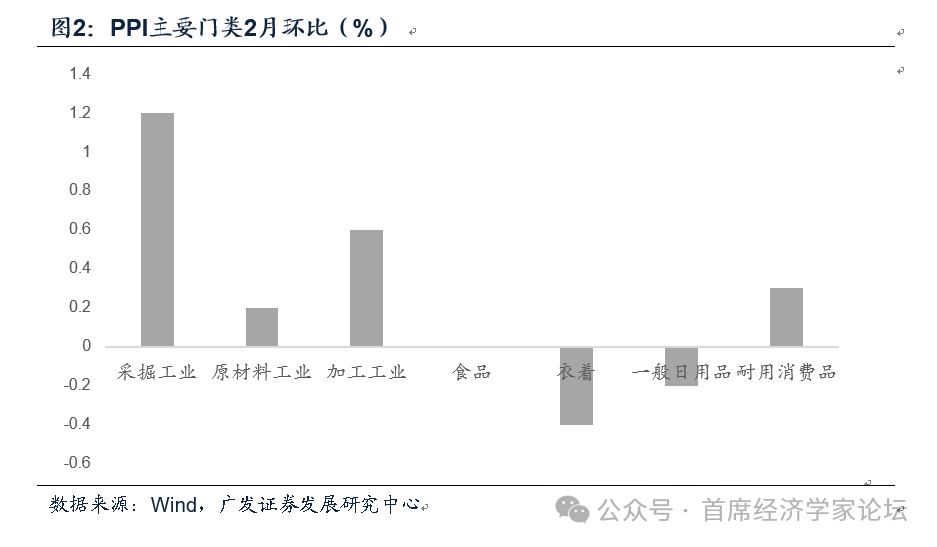

第五,PPI環比0.4%,屬連續第五個月正增長。從大類來看,採掘工業、加工工業、耐用消費品、原材料環比上漲,食品持平,衣着、一般日用品環比下跌。簡單來看,目前還並未形成從上游漲價傳遞至消費品價格普遍好轉的典型通脹。從行業來看,上漲的一是有色系列;二是石油化工系列;三是AI革命帶動下的計算機通信電子行業;四是成本上升、“反內卷”影響下的電氣機械行業。煤炭、非金屬等價格在中東地緣政治升溫以來價格上行較快,但2月數據仍屬環比下行。

第六,3月通脹數據仍較爲有利。一是原油價格3月漲幅較大,儘管短期內仍有較大不確定性,但中樞大概率高於2月;二是從國內工業品價格來看,南華工業品指數環比繼續上行;三是價格基數優勢逐步釋放;四是今年廣義財政呈現穩投資的傾向,比如政策性金融工具擴容、單列用於項目建設的專項債額度等,會有利於建築業和工業品價格。

第七,短期內地緣政治仍在影響全球大類資產,在報告《地緣政治衝突框架下的五類資產交易邏輯》中,我們在框架上區分了“避險交易”、“事件交易”、“修復交易”、“新主線交易”、“對沖交易”。短期內市場仍處於避險交易、事件交易爲主的狀態。但從歷史規律來看,外生衝擊的影響脈衝最終會邊際減弱,目前階段應逐步準備“修復交易”和“新主線交易”。物價實際上就是新主線交易的驅動線索之一,本輪價格週期的變化值得進一步跟蹤和關注。

正文