50年的油價衝擊告訴我們:現在市場只關注兩件事

過去一週,幾乎所有主要資產類別都受到波動衝擊。美國與以色列聯合對伊朗發動軍事打擊,引發原油價格出現歷史上最快的飆升。

在華爾街,各家策略師正緊張地推演各種可能的市場和全球經濟情景。到目前爲止,人們已經大量討論過地緣政治衝擊通常只是短暫影響——至少對金融市場而言如此。

但據法國興業銀行美國股票策略主管馬尼什·卡布拉 (Manish Kabra) 的說法,回顧過去50年的油價衝擊,可以爲投資者提供一些線索,幫助理解當前投資組合真正需要關注的因素。

根據歷史經驗,對全球市場最重要的問題可以歸結爲兩點:油價衝擊會持續多久?以及美聯儲和其他央行將如何應對?

或許還有第三個相關因素:在美國總統特朗普決定縮減美國軍事介入之前,市場需要承受多大的痛苦。不過這種結果仍然高度不確定。特朗普將於今晚在佛羅里達州多拉爾舉行新聞發佈會。據報道,他當天早些時候告訴一名記者,他認爲這場戰爭“基本已經結束”。

來自BCA Research的策略師也認爲,這一次特朗普可能更難改變立場,因爲這場衝突不僅涉及美國,還包括以色列和伊朗兩國。

Kabra在書面評論中表示:“從根本上看,有兩個變量最重要:

1)衝擊持續時間;

2)美聯儲的反應函數。”

他指出,由油價衝擊引發的20世紀70年代衰退“被美聯儲加息進一步放大”。在五次油價衝擊中,有三次引發了美國經濟衰退,而最近兩次則發生在經濟增長更具韌性的時期。

Kabra的分析聚焦於五個曾推動油價大幅上漲的歷史事件:

2022年俄羅斯入侵烏克蘭

伊拉克戰爭爆發

海灣戰爭

伊朗革命

贖罪日戰爭後石油輸出國組織實施的石油禁運

歷史數據顯示,在這些時期,美國股票通常跑贏國際市場。同樣,美元指數和黃金也往往獲得提振。

以下是主要資產類別在油價衝擊之後一週、三個月和六個月的平均回報:

資產 | 一週後 | 三個月 | 六個月 |

石油 | 9.90% | 33.20% | 30.90% |

黃金 | 2.00% | 5.20% | 22.60% |

銅 | 2.30% | 7.60% | 6.90% |

美元指數(DXY) | 0.20% | 0.90% | 1.50% |

美國10年期國債 | -0.50% | -0.30% | -1.40% |

全球股票 | -0.90% | -2.70% | -1.60% |

標普500指數 | 0.30% | -2.70% | 0.30% |

MSCI歐洲指數 | -2.30% | -2.50% | -3.50% |

MSCI新興市場指數 | -4.10% | -6.70% | -1.00% |

美國週期股相對防禦股 | 0.00% | -6.80% | -1.40% |

(數據來源:FactSet、Bloomberg、Refinitiv、法國興業銀行跨資產研究/股票策略/資產配置)

Kabra進一步解釋說,歷史上油價衝擊通常會在大約三個月後逐漸消退。不過,對市場來說,不僅僅是油價上漲本身重要,美聯儲如何應對同樣關鍵。

最近,根據CME Group的FedWatch工具,利率期貨交易員押注:油價上漲可能降低美聯儲今年再次降息的可能性。甚至有人認爲,如果更高的油價重新推升通脹,美聯儲可能會加息。

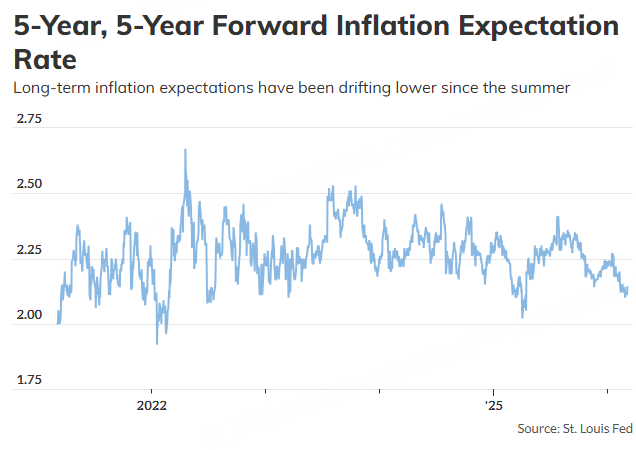

不過,到目前爲止,基於市場的長期通脹預期指標並沒有明顯上升。這意味着市場仍然認爲油價對通脹的影響可能只是暫時的。

Kabra引用了五年期遠期五年通脹預期(5y5y break-even inflation)這一指標。該指標通過美國國債市場交易推算通脹預期,用來衡量從現在起五年之後的五年平均通脹率預期。自去年夏天以來,這一指標一直在下降。

Kabra表示:“央行需要決定,是否對這種暫時性的價格飆升視而不見。”

隔夜,美國股指期貨一度大跌,亞洲股市也遭到重挫,不過歐洲股指表現相對更好。到了週一美國股市收盤時,主要指數已經扭轉早盤跌勢並轉爲上漲。

標普500 、 道瓊斯 、 納斯達克 以及羅素2000均錄得穩健漲幅。