新業務高增長難抵成本重壓 路德科技轉型遇坎虧損擴大

證券之星 夏峯琳

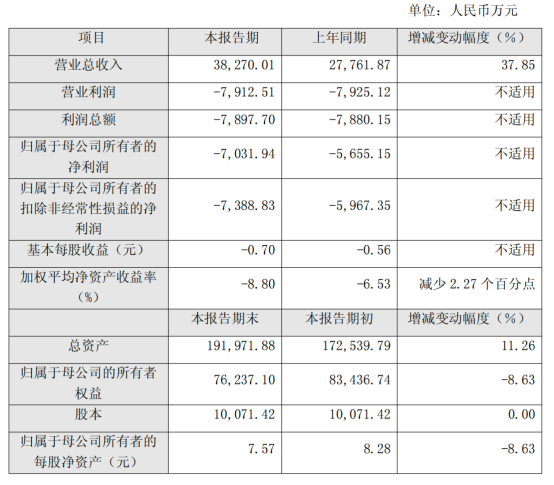

日前,路德科技(688156.SH)發佈2025年度業績快報,財務數據顯示公司經營狀況仍未好轉,不僅延續虧損態勢,且虧損額較上年同期進一步擴大。這標誌着公司自2024年首度陷入虧損後,已連續兩年交出虧損成績單。

證券之星注意到,作爲一家處於戰略轉型期的環保科技企業,路德科技正加速從傳統的河湖淤泥、工程泥漿等無機固廢處理業務,向白酒糟生物發酵飼料等生物發酵製品領域拓展。然而,歷經十餘年培育的新業務仍未形成穩定的盈利支撐。一邊是傳統業務逐步收縮,另一邊是新業務產能釋放與銷量增長未能完全對沖投入壓力。受產品價格走低、成本費用居高不下以及資產減值計提等多重因素影響,公司仍未走出虧損泥潭,盈利拐點何時到來,尚待進一步觀察。

新業務高增長難抵高投入 產能爬坡背後盈利承壓

2025年度業績快報顯示,公司實現營業收入3.83億元,同比增長37.85%,但歸母淨利潤虧損7031.94萬元,較上年同期虧損5655.15萬元進一步擴大,同比下降24.35%。扣非淨利潤虧損7388.83萬元,基本每股收益爲-0.70元,加權平均淨資產收益率降至-8.80%,較上年減少2.27個百分點。

這一數據延續了2024年的頹勢。2024年度,公司實現營業收入2.82億元,同比下降19.65%;歸母淨利潤虧損5693.19萬元,同比驟降311.10%。從2023年盈利近2700萬元,到2024年虧損超5600萬元,再到2025年虧損突破7000萬元,路德科技的盈利能力在短短兩年內出現斷崖式下滑。

面對盈利承壓的困境,路德科技自2014年起便開始佈局白酒糟生物發酵飼料業務,試圖通過戰略轉型打開新的增長空間。經過多年培育,該業務從2023年起正式超越傳統業務,成爲公司第一大營收來源。2024年,白酒糟生物發酵飼料業務實現收入2.17億元,營收佔比提升至78.11%,成爲名副其實的核心支柱;進入2025年,該業務銷量同比增長超過50%,直接推動公司整體營收實現37.85%的同比增幅。

然而,高增長的背後並非一帆風順。近年來,受大宗飼料原料價格持續下行以及下游反芻養殖業景氣度低迷的雙重影響,白酒糟生物發酵飼料業務面臨銷量增速不及預期、部分產品售價被迫下調的困境,導致毛利率持續承壓。數據顯示,該業務毛利率已從2023年的29.8%降至2024年的14.93%,2025年上半年進一步下滑至10.21%,盈利能力明顯減弱。

面對市場環境的挑戰,路德科技並未放緩產能擴張的步伐。2024年第四季度,遵義、亳州、永樂三座生物發酵飼料新廠集中投產,截至2025年末,公司已建成投產5座生物發酵飼料工廠,總產能達47萬噸/年,規劃產能更是高達70萬噸/年,白酒糟年處理能力可達184萬噸,產能儲備與規模優勢持續強化。據公司披露,2025年9月,已有兩家新廠實現產品線盈利。

但高增長與產能擴張的背後,是居高不下的成本投入,直接侵蝕了利潤空間。首先,固定資產折舊與財務費用大幅增加。三座新廠投產後,固定資產貸款利息費用化金額顯著上升,疊加子公司引進外部投資者後,因回購義務形成的金融負債需計提利息,2025年公司利息費用同比增加約1100萬元。同時,新廠及武漢總部基地投入使用後,資產折舊攤銷、房產稅及土地使用稅等費用同比增加約1200萬元,固定成本攤銷壓力持續加大。

其次,產能爬坡期的成本劣勢明顯。新廠初期產能利用率不足,導致產品加權平均成本偏高,爲匹配市場價格,公司不得不對新廠存貨計提跌價準備約320萬元。儘管部分新廠已實現產品線盈利,但從合併報表層面看,白酒糟生物發酵飼料業務規模效應尚未能覆蓋前期投入成本。

此外,新業務的市場拓展與研發投入仍在持續。2025年12月,公司公告擬引入國投聚力旗下基金對三家生物發酵飼料子公司增資1.17億元。截至2026年1月,亳州路德、宿遷路德已完成增資工商變更登記,永樂路德增資事項尚在推進中。根據戰略合作協議,公司承諾2026至2028年累計投入不低於3000萬元用於蛋白飼料資源研發。研發方面,公司在合成生物學、酶工程等前沿技術領域持續佈局,2024年已取得200L規模發酵中試等階段性成果,但短期內仍需持續投入,進一步增加了成本壓力。

傳統業務收縮留後遺症 減值與回款壓力加劇虧損

在全力押注新業務的同時,路德科技的傳統無機固廢處理業務正加速收縮。2024 年,公司河湖淤泥處理服務業務收入僅1043.38萬元,較上年同期銳減88.42%,毛利率減少49.67個百分點;工程泥漿處理服務業務收入3075.81萬元,同比下降43.66%,毛利率減少44.21個百分點。公司明確表示,將聚焦生物發酵飼料主營業務,降低環保固廢板塊投入,妥善處置相關資產和股權。

傳統業務的收縮,不僅帶來了營收缺口,更留下了減值與回款的雙重後遺症,成爲2025年公司虧損擴大的重要推手。根據業績快報披露,2025年公司合計計提減值損失約3400萬元,其中絕大部分來自傳統固廢處理業務。

報告期內,公司無機固廢處理項目受驗收審計、部分客戶支付能力下降等因 素影響,賬期有所延長,無機固廢處理項目合同資產減值損失和應收賬款信用減值損失金額有所增加,報告期末兩項資產合計計提的減值損失約3000萬元左右。

傳統業務的持續拖累,與新業務的高投入形成了 “雙重擠壓”,讓路德科技的轉型之路步履維艱。對於這家已連續兩年虧損的環保科技企業而言,傳統固廢處理業務的減值、回款壓力在短期內仍難徹底消解,而白酒糟生物發酵飼料這一核心新業務,雖已實現營收規模的快速增長和產能的持續擴張,且通過引入戰略投資、加碼研發試圖爲業務發展蓄力,但受困於市場價格低迷、產能利用率待提升、規模效應未充分釋放等問題,盈利貢獻尚需時間積累,其後續業績表現仍有待市場持續觀察。(本文首發證券之星,作者|夏峯琳)