費用高企“吞噬”利潤,高途減虧七成難過盈利關,線下“狂奔”藏風險

證券之星 陸雯燕

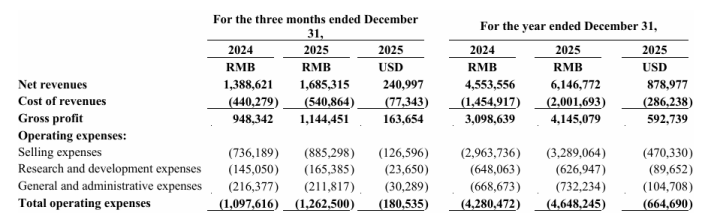

近日,高途(GOTU.N)發佈了2025財年第四季度及全年未經審計財務業績,2025年,公司實現營收61.47億元,同比增長35%;非美國通用會計準則(Non-GAAP)淨虧損爲2.84億元,2024年虧損額爲9.96億元,同比減虧71.5%。

證券之星注意到,這份減虧成績單並未掩蓋高途經營面的諸多隱憂。高企的運營費用成爲侵蝕利潤的“元兇”,其中銷售費用率雖從2024年65.09%的高位壓縮至53.51%,卻仍佔營收過半。而研發投入反降3.26%,與公司推進的AI戰略形成反差。此外,爲擺脫線上流量紅海而加碼的線下擴張,正讓高途面臨着成本高企、負債率攀升、合規風險頻發的多重夾擊。

銷售高企研發縮水

對高途而言,2025年是經營效能逐步提升但仍未擺脫虧損的一年。

拆解單季度看,高途的盈利之路呈現出“曇花一現”的態勢。公司僅2025年Q1短暫實現淨利潤1.24億元,後續三個季度連續虧損。其中,2025年Q4實現收入16.85億元,同比增長21.4%;Non-GAAP爲0.77億元,同比減虧37.8%。

從收入構成來看,高途2025財年Q4學習服務業務板塊貢獻了超過95%的總營收,該業務包含了非學科培訓業務、傳統學習業務及大學生和成人業務。其中非學科業務和傳統學習服務作爲核心板塊,貢獻了超過80%的總營收。

2025年全年,傳統學習業務營收同比增長近15%,線上大班課和少兒一對一業務的盈利能力均實現同比改善。全年來看,非學科業務營收增速超過90%。

然而,營收強勁增長並未帶來利潤端的實質性突破,高途高額的運營費用嚴重侵蝕利潤。2024年,高途運營費用增速一度高達近85%。2025年,公司雖着力控費,將運營費用同比增速控制在8.6%,全年增至46.48億元,但費用總額仍在持續增長。究其原因,主要是員工隊伍擴張帶來的人力成本增加,以及市場營銷、品牌活動等方面的支出攀升。儘管運營費用增速已低於收入增速,但仍未能實現費用與利潤的良性平衡。

拆解運營費用細節可見,高途費用結構失衡的問題尤爲突出。2025年,銷售費用、研發費用、一般及行政開支分別爲32.89億元、6.27億元、7.32億元,分別同比增長10.98%、-3.26%、9.51%。

證券之星注意到,高途“燒錢換市場”的模式推高了銷售費用。2024年銷售費用率一度達到65.09%。2025年,公司開始“節流”,將全年銷售費用率壓縮至53.51%,但仍超營收一半,說明高途依然未能擺脫“燒錢換市場”的路徑依賴。

虧損之下,長期依賴高營銷投入換增長,並非一勞永逸的“萬能藥”,該策略將擠壓核心技術研發的資源。高途研發費用3.26%的降幅與其提出的AI戰略形成了微妙反差。AI教育的核心競爭力,在於大模型訓練、數據沉澱以及算法迭代,這些底層能力的構建需要長期、大額的研發投入支撐。

高途創始人陳向東在2025年財報中提及,進入2026年,我們正在優先考慮盈利性增長,而人工智能能力的提升是我們運營的核心。這一表態既彰顯了公司實現扭虧的決心,也明確了未來的戰略重心。但從2025年的研發投入表現來看,如何在研發與營銷之間取得平衡,將是檢驗高途戰略定力的關鍵命題。

線下擴張合規風險頻發

近年來,在線教育機構的線上流量爭奪已進入白熱化內卷階段,單純依賴外部投放的模式難以爲繼,行業內頭部玩家紛紛轉向自有流量池建設、AI驅動的精準運營、OMO融合獲客等多元化破局方向。

爲擺脫純線上流量競爭的紅海,高途自2023年起發力線下培訓中心,目前完成了由純線上教育機構向“線上+線下”融合發展的轉型。根據高途財報電話會議,公司線下業務實現規模經濟效應,未來一年內線下營收規模有望超越多家獨立上市的同行企業。同時,高途明確將其定義爲公司的“第二增長曲線”及集團層面的戰略重點之一。

截至2025年底,高途已在鄭州、武漢、成都等近30個城市設立教學與運營中心。據媒體披露,公司線下學習中心數量逼近150家。此外,高途還投建鄭州“高途夢中心”、“高途智成港”等項目。

但重資產模式的成本壓力正在顯現,其帶來的租金、人力、折舊成本成爲拖累毛利率的關鍵因素。數據顯示,高途2025年全年營收成本同比增長37.6%,略高於收入增速,主要是講師和輔導員隊伍擴大帶來的人力成本增長、租金成本增加以及折舊和攤銷成本上升所致。這也導致其毛利率從2024年的68%微降至2025年的67.4%,較2023年的73.31%已連降兩年。

成本高企的同時,高途的財務壓力也在持續加劇。2025年末資產負債率達到79.78%,較2024年末的66.83%進一步走高。

針對外界對盈利前景的追問,高途預計2026年實現單店也就是學校層面的盈利,2027年實現包含總部管理費用在內的整體業務盈利。

證券之星注意到,線下業務的擴張往往伴隨着合規風險的持續積累。2025年10月,因涉嫌違規組織開展線下學科培訓,高途子公司北京高途雲集教育科技有限公司被北京海淀區“雙減”專班查處,被責令退還相關費用、主動拆除教學設施設備、妥善處理後續問題,並由區市場監管局進一步查處。

然而,這並非孤例,2025年,高途多地子公司被監管輪流點名。比如,鄭州高途雲集教育科技有限公司因稅務違法行爲被處罰,濟南高途雲集文化產業有限公司因未取得辦學許可證被罰4.75萬元,天津市河西區高途雲智科技有限公司也因爲無證辦學、違規開展學科培訓等行爲被罰。值得一提的是,2025年11月,高途境內主體公司高途教育科技集團有限公司被法院判爲了被執行人。

面對規模與合規的雙重考驗,高途CFO沈楠在財報電話會上表示,線下業務存在較高的進入壁壘,包括管理有效性、組織協調以及頂級教師的供應。高途需要在快速擴張的同時,嚴防管理稀釋和質量下滑。(本文首發證券之星,作者|陸雯燕)