民德電子:虧損之際,拋10億定增加碼功率半導體,激進擴產藏隱憂

證券之星 李若菡

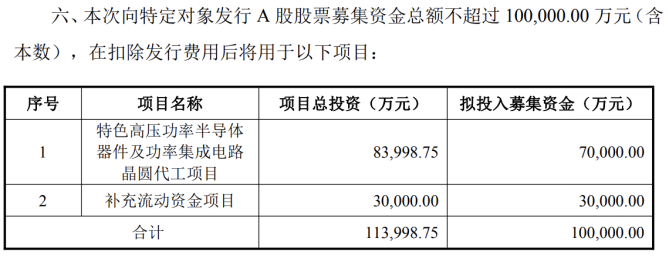

近日,民德電子(300656.SZ)發佈定增預案,公司擬募資不超過10億元,用於擴大功率半導體業務的產品線及補流。

證券之星注意到,公司功率半導體業務收入規模依然較小,而本次募投項目的實施主體廣芯微正處於虧損狀態,且現有項目尚未完全達產。在此背景下,公司此時推進大規模擴產的必要性及未來產能消化能力存疑。

目前,公司在業績層面尚面臨較大壓力。受半導體業務的拖累,公司盈利能力持續承壓,已連續兩年出現虧損。同時,公司前次兩大募投項目效益不佳,也爲本次再融資增添了不確定性。

產能爬坡之際再擴產,消化能力存疑

本次發行募集資金重點投向特色高壓功率半導體器件及功率集成電路晶圓代工項目(下稱項目一),擬投入7億元募集資金。

本次項目一的實施主體爲民德電子去年1月收購的晶圓代工廠廣芯微。預案顯示,依託於廣芯微在6英寸特色工藝平臺的技術積累與工藝沉澱,本次募投項目擬進一步增加對6英寸晶圓代工產線的投入,重點提升IGBT、特高壓VDMOS和700V高壓BCD等產品的代工產能。項目建成後,預計新增月產能6萬片。

需要指出的是,民德電子在深耕AiDC業務的基礎上,將功率半導體業務視爲未來核心增長極。公司邁入功率半導體業務已有六年時間,已通過控股子公司廣芯微和廣微集成、參股公司晶睿電子和芯微泰克等,完成了功率半導體晶圓材料、芯片設計和晶圓代工產業鏈關鍵環節的佈局。

證券之星注意到,儘管進行了多年佈局,但公司來自功率半導體業務的收入規模較小。受益於廣芯微的並表,公司去年上半年來自功率半導體產品的收入爲1307.02萬元,同比實現大幅增長,但該業務佔總收入的比重僅爲10%。

在此次擴產前,廣芯微的6英寸硅基功率器件月產能於2025年年底達到4萬片,規劃目標產能爲10萬片/月,仍處於產能爬坡階段。2025年業績預告提到,受固定資產折舊攤銷費用等固定開支增加等因素影響,廣芯微尚處於虧損狀態。

在功率半導體業務收入體量小,以及廣芯微現有項目尚未達產且未盈利的背景下,民德電子再度進行擴產的必要性以及產能消化能力存疑。

除了擴產之外,民德電子還擬投入3億元募集資金用於補流。證券之星注意到,在此擬募資補流之前,公司控股股東曾減持股份。

減持公告顯示,2025年11月,公司控股股東、實控人許香燦通過大宗交易方式累計減持公司股份339.83萬股(減持比例爲1.99%),共套現6529.37萬元。本次減持實施完畢後,許香燦及其一致行動人合計持有公司股份 3996.98萬股,佔公司總股本比例爲 23.36%。

連虧兩年,前募投項目效益不佳

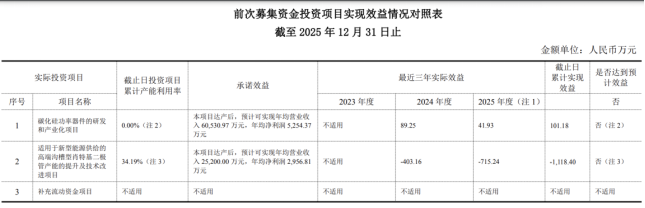

證券之星注意到,在拋出本次定增預案的同時,民德電子披露了前次募投項目的實施情況,公司前次定增所涉項目均出現效益不佳的狀況。

2022年,公司通過定增成功募資5億元。除了補流之外,公司募集資金用於投向兩大項目,分別爲碳化硅功率器件的研發和產業化項目(下稱“前募投項目一”)、適用於新型能源供給的高端溝槽型肖特基二極管產能的提升及技術改進項目(下稱“前募投項目二”),上述兩大項目均於2024年7月5日達到預定可使用狀態並結項。

證券之星注意到,前募投項目一自投產以來,因國內碳化硅功率器件產業鏈及市場發展不及預期,碳化硅功率器件產品價格降幅較大,從市場角度出發,公司目前尚未對碳化硅功率器件進行量產,其近三年(2023年-2025年)累計實現效益爲101.18萬元,未達到預期效益。

前募投項目二則因終端市場對新型高端產品的接受週期較長,疊加行業競爭格局變化,導致項目未能形成規模效應,單位固定成本較高,盈利能力持續承壓。其近三年累計實現效益爲-1118.4萬元,已出現虧損。

證券之星注意到,近年來,民德電子業績增長承壓。公司收入由2022年的5.18億元整體下滑至2024年的4.09億元,下滑幅度約爲21.04%,公司更是於2024年出現虧損,並持續至今。

2025年業績預告顯示,公司預計歸母淨利潤虧損金額爲7000萬元至1.3億元,延續上一年虧損態勢;扣非淨利潤虧損金額爲1.5億元至2.1億元,同比虧損加劇。經計算,公司近兩年來累虧金額最高達2.44億元。

在AiDC業務保持相對穩健發展,並維持較好的毛利率水平的背景下,公司虧損主要受功率半導體業務的拖累。據瞭解,公司功率半導體板塊包含功率半導體晶圓代工、功率半導體設計以及電子元器件分銷三項子業務。

在功率半導體晶圓代工業務方面,因民德電子於2025年1月將廣芯微納入合併報表範圍,而廣芯微尚處於虧損狀態,導致公司2025年淨利潤同比大幅減少。同時,正處於產能爬坡期的廣芯微也加劇了公司的現金流壓力,其經營活動現金流出的增長超過了流入,導致公司2025年前三季度現金流由正轉負,爲-940.88萬元。

在電子元器件分銷上,受整體市場環境影響,公司全資子公司泰博迅睿繼續壓縮業務規模,收入較上年同期有所下降。同時,由於公司計提了一定金額的信用減值損失和資產減值損失,導致其本年淨虧損金額較大。以半年報作爲參考,公司電子元器件產品收入爲1557.64萬元,同比下滑45.01%;子公司泰博迅睿淨虧損1067.83萬元,同比虧損加劇。

此外,受市場價格低位及產能爬坡階段固定成本較高等因素影響,公司聯營企業晶睿電子與芯微泰克2025年均出現經營虧損,按權益法覈算後對公司當期利潤造成一定拖累。值得注意的是,據半年報披露,民德電子參股及控股的六家子公司目前全部處於虧損狀態。(本文首發證券之星,作者|李若菡)

相關文章

市場誤判了?大摩力挺輝達:長期潛力被嚴重低估

TradingKey - 在記憶體晶片板塊經歷一輪顯著上漲後,摩根士丹利重新調整半導體行業內部排序。該行已將輝達(NVDA)列為半導體板塊的首選股,取代此前偏好的美光科技(MU),顯示其對 AI 核心算力龍頭的中長期前景重新轉向積極。

特斯拉寒冬如何度過,2026年特斯拉股價還會繼續下跌嗎?

TradingKey - 近期,受業績遜於預期影響,以及 AI 泡沫論和 AI 顛覆論等多重因素的影響,特斯拉(TSLA)股價持續下跌,自 25 年 12 月份高位已跌近 20%。