業績成長空間打開?一文看懂偉明環保的印尼百億市場機會

2026年3月2日,偉明環保(603568)發佈公告,公司作爲牽頭人組成的聯合體正式收到印度尼西亞主權投資基金Danantara發來的中標通知書,確認中標巴厘島垃圾焚燒發電項目。從2025年11月入圍首批招標候選名單,到如今在短短數月間從兩百多家國際供應商中成功突圍,對於這家國內垃圾焚燒行業的領軍企業而言,印尼市場不僅意味着可觀的增量空間,更標誌着其從單純的設備出海向產能出海邁出了關鍵一躍。

5660萬噸垃圾背後的新藍海

印尼的垃圾問題已經到了不得不解決的地步。根據官方數據,這個擁有2.7億人口的國家每年產生城市固體垃圾約5660萬噸,但規範處理率僅有9%到10%,超過35%的垃圾未經處理直接流入河流和街道。2025年4月,印尼全國343個垃圾填埋場被關閉,垃圾處理危機迫在眉睫。

2025年10月,印尼政府發佈109號總統令,全面替代原有的垃圾發電發展政策。這份文件的核心變化在於:項目開發者的選擇權從地方政府收歸中央政府,由印尼主權財富基金Danantara統一選擇項目開發商;取消地方政府支付的垃圾處理補貼,將電費作爲唯一收入來源,由國家電力公司PLN簽訂30年長協收購,電價鎖定在0.2美元/度(約合1.42元人民幣)。

這一政策設計直接改變了項目的盈利模型。根據東吳證券的測算,以日處理1000噸垃圾的項目爲例,國內項目的單噸收入約爲241元,單噸淨利約66元;而印尼新項目的單噸收入可達520元,較國內基準提升115%,單噸淨利約160元,提升幅度達144%,ROE可達17.65%。即便沒有垃圾處理費,僅憑高電價,印尼項目的盈利能力也顯著優於國內。

更值得關注的是,印尼政府爲項目推進開了“綠色通道”,總統普拉博沃明確要求,行政審批在3個月內完成,建設週期控制在15個月,整體項目力爭18個月內結束,目標是在2029年實現100%垃圾管理。這種政策力度,在印尼基礎設施建設史上並不多見。

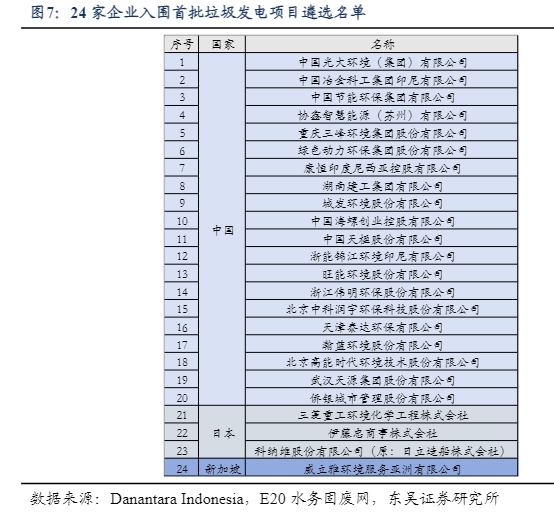

偉明環保搶佔印尼先機

偉明環保能夠在兩百多家技術供應商中脫穎而出,入圍印尼首批招標候選名單,並非偶然。這家成立於2001年的浙江企業,經過二十餘年的發展,已經成長爲國內垃圾焚燒行業的頭部玩家。截至2025年上半年,公司控股運營的生活垃圾焚燒處理項目達到55個,日處理規模約3.7萬噸,在長三角等沿海發達地區佔據重要市場份額。

從財務數據來看,偉明環保的基本面紮實。2025年前三季度,公司實現營業收入58.80億元,同比下降2.74%;歸母淨利潤21.35億元,同比增長1.14%;毛利率49.57%,淨利率38.06%,加權平均淨資產收益率15.13%。這樣的盈利能力,在國內環保行業中處於領先水平。

在印尼市場,偉明環保的先發優勢更加明顯。早在2024年1月,公司就取得了首個海外垃圾焚燒項目合作合同——與青山控股關聯方上海鼎信投資簽訂印尼垃圾焚燒項目設備採購協議,合同金額3680萬元。這是偉明環保垃圾焚燒設備首次出口海外,標誌着公司裝備業務國際化邁出實質性一步。此外,公司還參與了青山工業園區內一座垃圾焚燒廠的建設,積累了寶貴的印尼本地項目經驗。

更關鍵的是,偉明環保在印尼已經建立了深厚的產業根基。公司通過投資約4億美元建設年產4萬金屬噸的高冰鎳項目,深度介入印尼新能源材料產業鏈。該項目位於印尼哈馬黑拉島Weda Bay工業園,首期已於2024年投產併產生效益。這一佈局不僅爲公司帶來了新的利潤增長點,更重要的是,通過高冰鎳項目的投資和運營,偉明環保對印尼的營商環境、政策法規、合作伙伴都有了深入理解,形成了其他競爭對手難以複製的本地化優勢。

根據行業分析,綜合考慮印尼垃圾焚燒本輪建設規劃以及偉明環保的先發優勢,預計2026至2029年間,偉明環保年中標項目有望持續增長。以單個項目1000噸/日計算,年新增生活垃圾處理量約110萬噸。假設項目建設週期爲2年,首批項目將於2028年投運,2026至2027年間公司將依賴裝備及建設業務獲取收益。從更長期來看,印尼市場有望爲公司帶來運營業績翻倍的空間。

相關文章

伊朗局勢緊張引發市場拋售,惟石油及國防股表現堅挺。

TradingKey - 在美國與以色列對伊朗發動空襲後,投資者正密切關注週一美股的開盤表現。亞洲與歐洲市場早段的跌勢預示股市面臨壓力,但油價的大幅飆升可能為能源板塊提供支撐。

市場誤判了?大摩力挺輝達:長期潛力被嚴重低估

TradingKey - 在記憶體晶片板塊經歷一輪顯著上漲後,摩根士丹利重新調整半導體行業內部排序。該行已將輝達(NVDA)列為半導體板塊的首選股,取代此前偏好的美光科技(MU),顯示其對 AI 核心算力龍頭的中長期前景重新轉向積極。

特斯拉寒冬如何度過,2026年特斯拉股價還會繼續下跌嗎?

TradingKey - 近期,受業績遜於預期影響,以及 AI 泡沫論和 AI 顛覆論等多重因素的影響,特斯拉(TSLA)股價持續下跌,自 25 年 12 月份高位已跌近 20%。