ConocoPhillips3月2日盤中上漲4.02%:原因全解讀

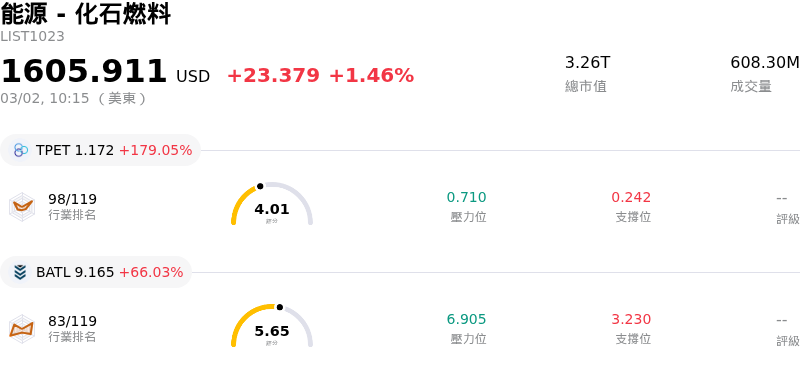

ConocoPhillips (COP) 盤中上漲 4.02%,所屬行業能源 - 化石燃料上漲1.46%,公司漲幅跑贏行業漲幅,行業漲幅前三股票 Trio Petroleum Corp (TPET) 上漲 179.05%, Battalion Oil Corp (BATL) 上漲 66.03%, Indonesia Energy Corp Ltd (INDO) 上漲 25.01%

ConocoPhillips (COP) 今日股價走揚,主要受到原油價格大幅反彈的推動。中東地緣政治局勢緊張,包括美以軍事行動及伊朗的報復行動,加劇了對潛在石油供應中斷的擔憂,特別是針對荷姆茲海峽。這為原油價格注入了顯著的「戰爭溢價」,導致 WTI 和 Brent 等基準油價明顯上漲。作為一家上游能源公司,ConocoPhillips 的獲利能力對大宗商品價格波動高度敏感,使此次飆升成為其股價表現的直接正面催化劑。

此外,包括沙烏地阿拉伯和俄羅斯等主要產油國在內的 OPEC+ 國家昨日舉行會議,決定自 2026 年 4 月起逐步取消部分自願減產措施。雖然這項決定暗示供應將增加,但整體市場顯然更優先考量地緣政治事件導致的即時供應短缺風險,而非計畫中的產量調整。分析師指出,面對持續的衝突,產量的增加可能不足以穩定市場。

此外,近期分析師的行動也促成了正向動能。瑞銀 (UBS) 調高了 ConocoPhillips 的目標價,理由是 Willow 項目的進展以及公司的長期增長潛力。同樣地,花旗 (Citigroup) 也調高了該股目標價,並維持「買入」評級。高盛 (Goldman Sachs) 則將 ConocoPhillips 列入其確信名單。這些分析師的升評與正面展望強化了投資者對公司基本面的信心,包括其低成本資源基礎、強勁的自由現金流產生能力,以及預期將提升股東價值的股票回購計畫。技術指標亦顯示該股出現正面訊號。

儘管近期有報告指出 2025 年第四季盈餘低於市場預期,且 2026 年產量展望略有下修,但這些因素似乎被油價的顯著反彈與分析師的支持性評論所掩蓋。ConocoPhillips 重申其 2026 年資本支出與營運成本指引,加上其承諾將大部分現金流回饋股東,均為投資者提供了穩定的財務背景。

ConocoPhillips (COP) 技術面來看,MACD(12,26,9)數值[3.23],處於中性狀態,RSI數值66.60處於中性狀態,Williams%R數值-5.04處於超賣狀態,請留意。

ConocoPhillips (COP) 位於能源 - 化石燃料行業,最新年度營業收入為58.94B,位居行業第13,淨利潤為7.96B,位居行業第5。「公司簡介」

過去一個月,多位分析師對公司給出評級為BUY。目標價預測平均價為116.88,最高價為133.00,最低價為98.00。

公司特定風險:

- Roth/MKM 最近將康菲石油 (ConocoPhillips) 的評級下調至「中立」,主因是擔心全球油價可能面臨下行風險,並認為價格可能已達到近期高點。

- 該公司正考慮出售二疊紀盆地 (Permian) 和伊格福特 (Eagle Ford) 的資產,此舉可能是為了減少因收購 Marathon 而產生的債務,顯示出潛在的財務槓桿管理挑戰。

- 康菲石油 (ConocoPhillips) 的股價表現極易受地緣政治動盪影響,近期因中東衝突加劇而帶動的股價飆升便證明了這一點,這也造成了波動且難以預測的營收環境。

- 該公司 2025 年第四季調整後每股盈餘 (EPS) 未能達到華爾街預期,導致其過去 52 週的表現落後於標普 500 指數,顯示出在維持穩定獲利交付方面可能面臨挑戰。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。