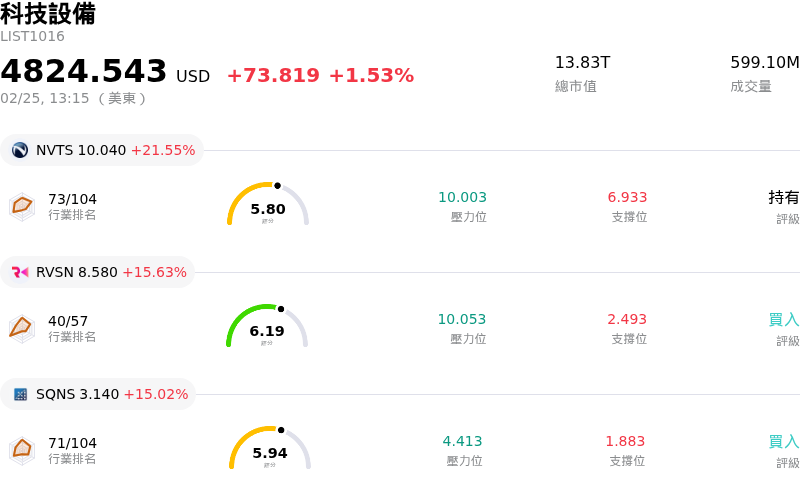

Arm Holdings PLC2月25日盤中上漲3.47%:投資者必看的核心資訊

Arm Holdings PLC (ARM) 盤中上漲 3.47%,所屬行業科技設備上漲1.53%,公司漲幅跑贏行業漲幅,行業漲幅前三股票 Navitas Semiconductor Corp (NVTS) 上漲 21.55%, Rail Vision Ltd (RVSN) 上漲 15.63%, Sequans Communications SA (SQNS) 上漲 15.02%

Arm Holdings 今日股價呈現上揚走勢,主要受到強勁的產業順風與分析師正面情緒的共同推動。主要催化劑似乎是該公司在不斷擴張的人工智慧領域中的穩健定位,特別是上一季度數據中心權利金收入翻倍的表現。這一增長很大程度上得益於主要雲端服務供應商在 AI 基礎設施中日益廣泛地採用基於 Arm 架構的 Graviton 處理器,且市場預期 AI 推論將持續帶動中央處理器 (CPU) 的需求。

除了這一樂觀前景外,報導指出該公司正策略性地擴展至個人電腦市場。據報導,幾家知名的 PC 製造商正在合作開發搭載基於 Arm 架構的 Nvidia-Mediatek 系統單晶片 (SoC) 筆記型電腦,預計將於今年晚些時候發布。這一進展顯示 Arm 在 PC 領域的市場份額有望增加。

分析師的上修評級進一步提振了投資者信心。一家知名金融機構近期調高了 Arm 的目標價,理由是該公司在奪取更多 AI 推論市場份額方面的潛力日益增加,以及 CPU 在數據中心運作中的重要性不斷提升。另一家分析機構也將該股評級上調至正面,強調了 Arm 在人工智慧領域持續推進的計畫。

該公司近期的財務表現也助長了正面情緒。Arm 公布了穩健的第三財季財報,寫下連續第四個季度營收大幅增長的紀錄,其中權利金與授權收入在智慧型手機、數據中心及汽車應用等多個領域均呈現顯著成長。這種全面性的增長突顯了其強大的基本面執行力。

儘管有這些正面驅動因素,部分技術分析顯示該股可能已處於超買區域,暗示短期內可能出現盤整或回檔。然而,整體市場情緒對 Arm 在 AI 生態系統中的策略性長期發展軌跡仍保持信心。此外,由 Arm 支持並新宣布成立的產業聯盟,旨在促進 Arm 軟體生態系統內的協作與創新,特別是在現代運算與 AI 應用領域,這將有望支持未來的增長。

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值[2.30],處於買入狀態,RSI數值62.59處於中性狀態,Williams%R數值-10.36處於超賣狀態,請留意。

Arm Holdings PLC (ARM) 位於科技設備行業,最新年度營業收入為4.01B,位居行業第26,淨利潤為792.00M,位居行業第17。「公司簡介」

過去一個月,多位分析師對公司給出評級為BUY。目標價預測平均價為145.79,最高價為201.00,最低價為81.78。

公司特定風險:

- 投資者對該公司短期增長前景的持續擔憂,源於 2 月早些時候發布的保守指引。儘管近期財報表現優於預期,但僅小幅超出市場預期,未能顯著打動市場或證明當前估值的合理性。

- 多家機構分析師下調評級,包括高盛(Goldman Sachs)與瑞穗證券(Mizuho Securities)於 2025 年 12 月給予的「賣出」評級,以及美銀證券(BofA Securities)於 2026 年 1 月給予的「中性」評級,反映出市場對 Arm 充分利用人工智慧(AI)週期能力的一貫懷疑,以及對其商業模式轉型的擔憂。

- 該公司在不斷演進的商業模式中面臨挑戰,且與其他半導體企業相比,其全面捕捉 AI 基礎設施支出增長紅利的直接定位有限,這加劇了市場對其估值過高的擔憂。

- 地緣政治風險,特別是中國在半導體自給自足方面的進展,引發了對 Arm 長期競爭地位的質疑,並加劇了對其在中國市場客戶與地理集中度的擔憂。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。