Elevance Health Inc2月24日盤中下跌3.53%:背後推手曝光

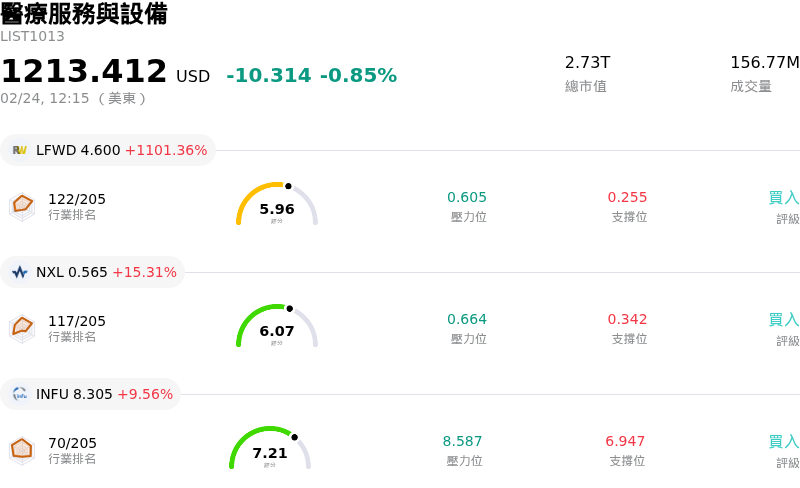

Elevance Health Inc (ELV) 盤中下跌 3.53%,所屬行業醫療服務與設備下跌0.85%,公司漲幅跑輸行業漲幅,行業漲幅前三股票 Lifeward Ltd (LFWD) 上漲 1101.36%, Nexalin Technology Inc (NXL) 上漲 15.31%, InfuSystem Holdings Inc (INFU) 上漲 9.56%

Elevance Health (ELV) 今日走勢疲軟,反映出市場持續消化其 2026 年充滿挑戰的財務前景以及當前的產業逆風。該公司在 2026 年 1 月 28 日舉行的 2025 年第四季財報電話會議中指出,預計 2026 財政年度的 GAAP 和調整後攤薄每股盈餘與 2025 年相比均將下降。此指引還顯示 2026 年的總營業收入預計會有所減少。

導致這一審慎展望的主要因素是預期風險基礎制會員人數將減少,特別是在 Medicaid 和 Medicare Advantage 領域。Elevance Health 預計風險基礎制會員人數將出現低雙位數百分比的跌幅,其中包括 Medicare Advantage 註冊人數顯著減少,以及受持續進行的資格重新核查程序影響,Medicaid 會員人數也有所下降。此外,由於費率調整趨勢滯後於上升的醫療使用率,該公司預計 2026 年 Medicaid 的營業利潤率將為負值。

整體醫療保險業也正承受財務壓力,包括成本上升和報銷縮減,正如信用評級機構所指出的,這些因素導致該產業前景惡化。全行業 Medicare Advantage 增長放緩,許多大型保險公司流失會員,這強化了 Elevance 等公司所面臨的挑戰。對醫療成本趨勢的擔憂,特別是平價醫療法案 (Affordable Care Act) 計畫和 Medicare Part D 的季節性因素,持續對該產業造成壓力。圍繞醫療負擔能力和聯邦補貼潛在變化的監管不確定性,進一步加劇了醫療保險公司營運環境的複雜性。

儘管部分分析師仍維持「買入」或「適度買入」的正面評級,但其預測已受到修訂後的 2026 年每股盈餘預估影響,該預估已納入較低的 Medicaid 利潤率以及醫療成本控管帶來的整體壓力。目前的盤中波動可能代表市場正針對這些持續的營運挑戰和修訂後的財務預期,重新評估 Elevance Health 的估值。

Elevance Health Inc (ELV) 技術面來看,MACD(12,26,9)數值[-4.12],處於中性狀態,RSI數值44.13處於中性狀態,Williams%R數值-56.20處於超賣狀態,請留意。

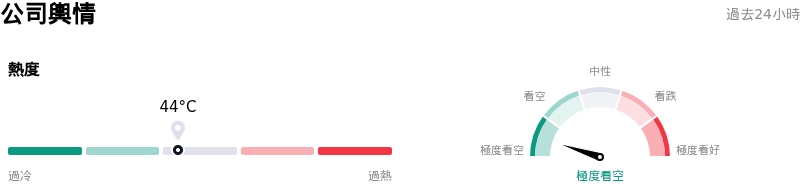

Elevance Health Inc (ELV) 公司輿情來看,公司熱度44.36,處於穩定狀態;公司輿情極度看空。

Elevance Health Inc (ELV) 位於醫療服務與設備行業,最新年度營業收入為199.12B,位居行業第4,淨利潤為5.66B,位居行業第4。「公司簡介」

過去一個月,多位分析師對公司給出評級為BUY。目標價預測平均價為391.59,最高價為491.45,最低價為332.00。

公司特定風險:

- Elevance Health 公布 2025 年第四季營收為 493.1 億美元,略低於分析師預期的 498.2 億美元,顯示近期營收表現疲軟。

- RBC Capital 於 2026 年 2 月 3 日將 Elevance Health 的投資評等從「優於大盤」下調至「與大盤持平」,理由是「2026 年指引及未來利潤前景較預期疲軟」,這對該公司的長期每股盈餘目標構成了額外風險。

- 聯邦法官於 2025 年 8 月駁回了 Elevance Health 對美國聯邦醫療保險 (Medicare) 星級評定的挑戰,該公司表示這可能導致至少 3.75 億美元的獎勵金損失,突顯了其 Medicare Advantage 計畫中持續存在的監管與財務脆弱性。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。