年度盤點:保健品行業告別營銷內卷,迴歸價值驅動

證券之星 叢文蕾

2025年,中國保健品行業在居民健康意識持續提升、消費羣體迭代、渠道變革深化及政策監管趨嚴的多重背景下,呈現“穩健增長、結構分化、價值升級”的發展態勢。據Euromonitor數據顯示,2018~2025年國內保健品行業市場規模保持CAGR5.4%增長,2025年市場規模預計達到2641億元。

市場規模穩步擴容,品類創新持續迭代,品牌競爭從“營銷驅動”向“研發+品質+服務”多維驅動轉型,同時行業也面臨格局分散、同質化競爭、監管趨嚴等挑戰。

01 監管趨嚴,營銷向“價值傳遞”轉型

2025年,國家對保健品行業的監管持續趨嚴,核心圍繞產品合規、宣傳規範、質量安全三大維度展開,推動行業從“野蠻生長”向“規範提質”轉型。

國家市場監督管理總局持續推進保健食品註冊與備案管理改革,嚴格審覈新品功能聲稱,打擊虛假宣傳、誇大宣傳等行爲;同時,推動“保健食品區塊鏈溯源系統”建設,已覆蓋85%的頭部企業,實現產品全程可追溯,強化質量安全管控,湯臣倍健、健合集團等頭部企業率先接入該系統,完善質量管控體系。

圖源:國家市場監督管理總局

隨着政策監管的完善,2026年保健品行業將告別“營銷驅動”的粗放式發展模式,轉向“研發+品質+服務”的價值驅動模式,營銷重點從“誇大宣傳”轉向“價值傳遞”。

品牌將減少無效營銷投入,聚焦產品功效、研發實力、品質保障的傳遞,通過科普內容、專家背書、用戶證言等方式,提升品牌信任度;同時,品牌將更加註重用戶全生命週期服務,通過營養師諮詢、健康管理方案、社羣陪伴等方式,增強用戶粘性,提升復購率。

研發投入方面,頭部品牌將持續加大研發力度,聚焦新原料、新功能、新技術的研發,提升產品核心競爭力,縮小與國際品牌的差距。並且,研發與臨牀結合將更加緊密,產品功效的科學性、專業性將成爲品牌競爭的核心,研發費

而中小品牌由於發能力弱、合規儲備不足、渠道資源有限,將逐步被淘汰,而頭部品牌憑藉研發優勢、合規優勢、渠道優勢,將持續搶佔市場份額,行業CR5有望提升。

02 傳統品類提質,新興品類突圍

據Early Data統計,保健品已細分爲美容養顏、維生素、益生菌、鈣、體重管理、心血管健康、肝臟健康等22個類別,其中美容養顏、維生素、益生菌&益生元及鈣4個品類規模均超過100億元,合計佔比行業規模的40%以上,構成市場核心支柱品類。各代表性品牌立足自身優勢,佈局差異化品類賽道,推動品類結構持續升級。

傳統基礎品類,如維生素、鈣、蛋白粉等仍佔據主導地位,但產品迭代加速,更注重配方升級與劑型創新。

其中國內龍頭湯臣倍健推行“基礎營養素升級+專業功能品類突破”雙線策略,2025年前三季度累計推出71款新品,其多維雙層片電商專供新品上市後快速實現市場份額提升;健合集團旗下Swisse則在維生素、魚油等傳統品類持續深耕,雙十一期間拿下天貓、京東、唯品會三大平臺魚油、口服美容行業銷量第一,進一步鞏固傳統品類優勢。

新興功能品類迎來爆發式增長,抗衰、助眠、情緒管理、肝臟養護、精準營養等細分賽道增速顯著高於行業平均水平,麥角硫因等新原料應用帶動相關抗衰品類快速崛起,若羽臣旗下斐萃品牌精準切入麥角硫因中高端美容賽道,三季度收入環比增長近一倍;湯臣倍健與華大基因合作佈局精準營養,通過基因檢測定製專屬營養配方,相關模式2025年銷售額已突破10億元,引領精準營養品類發展。

此外,2025年保健食品新品註冊呈現“國產主導、中藥發力”的特徵。據國家市場監督管理總局公示數據,2025年共計206款保健食品新品獲批,國產產品達200款,進口僅6款;黃芪、靈芝、三七等傳統中草藥原料成爲新品研發的核心風口。湯臣倍健、健合集團等頭部品牌均加大中草藥原料新品研發,進一步豐富品類矩陣,契合行業品類發展趨勢。

2026年,品類創新仍將是品牌突圍的核心抓手,重點圍繞新原料、新劑型、新功能三大方向展開,推動行業產品結構持續升級。新原料方面,麥角硫因、HMB等新興原料的應用將進一步普及,同時傳統中草藥原料的創新開發持續升溫,成爲新品研發的核心風口。

新劑型方面,“好喫好玩、便捷高效”的創新劑型將持續受到年輕羣體青睞,軟糖、飲品、微泡片、雙層片等劑型將進一步豐富,替代傳統的膠囊、片劑,同時便攜化、小劑量化產品或將成爲主流,適配現代人羣快節奏的生活方式,提升消費體驗。

新功能方面,抗衰、助眠、情緒管理、肝臟養護、腸道健康等細分功能賽道將持續爆發,同時與健康管理結合的場景化功能產品,比如減重輔助營養、職場抗疲勞、術後康復營養)將快速崛起。

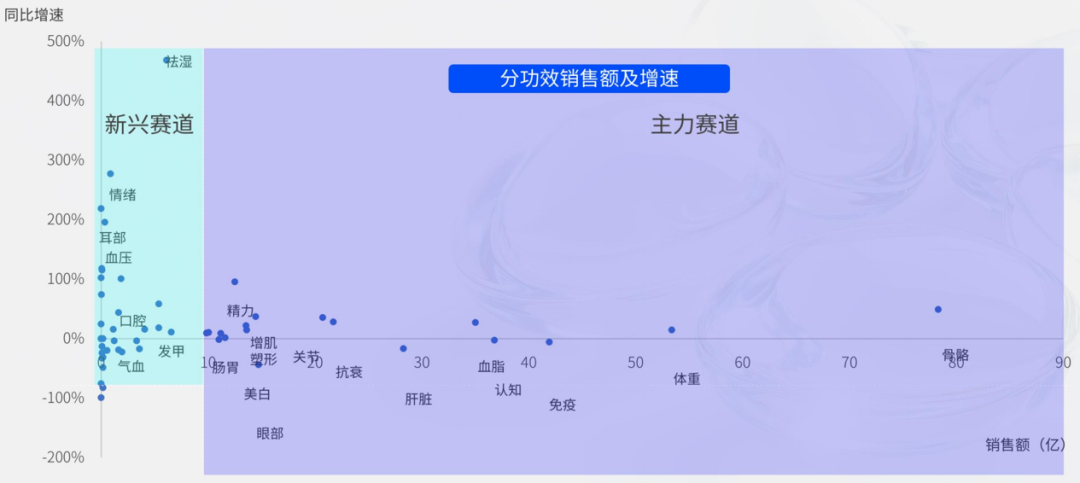

2025年線上保健品分功效銷售額及增

圖源:任拓《保健品屬性清洗報告》

03 線上主導變局,全域融合提速

目前來看,保健品渠道生態在2025年發生深刻變革,線上渠道已成爲市場增長的核心引擎,線下渠道則加速優化升級,形成“線上主導、線下補位、全域融合”的渠道格局。

據Early Data數據,2025年上半年保健品行業電商滲透率達到60%~65%,其中抖音電商渠道在保健品電商大盤佔比超35%,成爲線上核心增量渠道,各代表性品牌紛紛發力線上渠道,同時推進線上線下全域融合,適配渠道變革趨勢。

線上渠道方面,直播電商、社羣營銷、內容種草等新形式持續滲透,品牌通過精準觸達目標羣體實現高效轉化。

例如,Swisse通過小紅書、抖音等平臺精準觸達新生代消費者,2025年三季度抖音渠道銷售額激增77.7%,雙十一期間在天貓、京東、唯品會三大平臺拿下薊類、魚油、口服美容行業銷量第一。京東健康則通過“營養師+AI營養師”服務矩陣優化用戶體驗,AI營養師累計服務2000萬用戶,銷售轉化率達45%,同時啓動S100項目,助力超7000個品牌實現連續三年增長。

線下渠道方面,藥店、商超等傳統渠道持續收縮,而社區健康門店、養生館等場景化渠道加速崛起,聚焦老年羣體的慢病管理與年輕羣體的即時性健康需求。

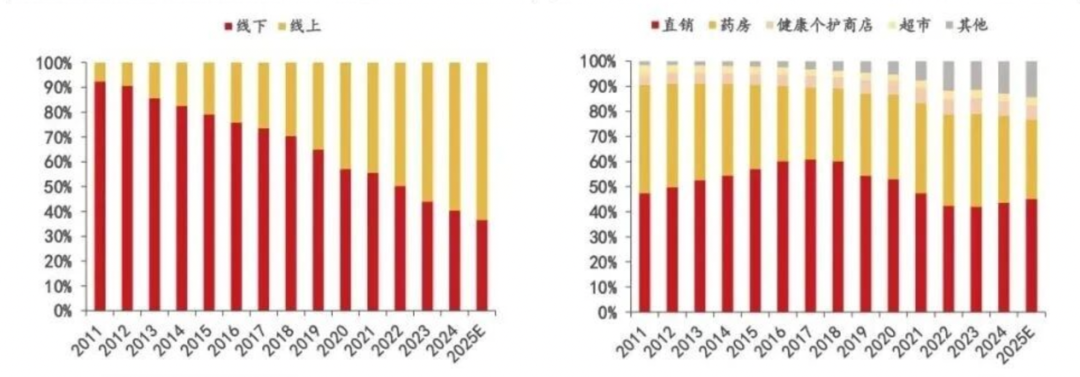

2011-2025E膳食營養補充劑 下游渠道類型(左)

2011-2025E膳食營養補充劑 線下渠道各類型佔比(右)

圖源:國投證券

線下渠道與線上渠道的融合趨勢也愈發明顯,品牌推行線上線下差異化貨盤策略。湯臣倍健通過賦能經銷商,推動核心產品在藥店渠道的市場份額環比回升,同時佈局電商專供新品,實現全域協同增長;仙樂健康作爲中游代工龍頭,也同步適配渠道變革趨勢,爲線上新銳品牌、線下傳統品牌提供定製化代工服務,滿足不同渠道的產品需求。

而這一趨勢也將延續到今年。保健品渠道進一步打破線上線下壁壘,實現全域融合,同時呈現“線上精細化運營、線下場景化深耕”的雙重特徵。

線上渠道方面,電商滲透率將持續提升,抖音、快手等直播電商平臺仍將是核心增量渠道,品牌將從“流量爭奪”轉向“精細化運營”,通過內容種草、社羣運營、AI營養師服務等方式,提升用戶粘性與轉化效率。

線下體驗店將成爲品牌展示專業形象、提升用戶信任的重要載體,通過健康檢測、營養師諮詢等服務,增強與消費者的互動,推動線下轉化。目前已經看到,湯臣倍健將持續優化線上線下渠道結構,深化全域協同;仙樂健康將適配渠道發展趨勢,優化代工服務,滿足不同的產品需求;若羽臣則將持續深耕線上渠道,同時逐步佈局線下場景化渠道,實現全域增長。

04 產業鏈重構,分化加劇

中國保健品行業已形成分工明確的產業鏈佈局,上游爲原料生產研發、中游爲合同加工、下游爲品牌銷售,各環節呈現差異化發展特徵,代表性品牌分別佔據產業鏈不同環節的核心地位,推動產業鏈協同發展。

中信證券的一份研報指出,上游原料環節壁壘高、盈利強,行業規模約300億元,其中魚油、輔酶Q10、DHA等部分原料規模超10億元,格局較爲集中,如金達威在輔酶Q10領域全球市佔率達50%以上,技源集團在HMB領域全球市佔率超50%,爲下游品牌提供核心原料支撐。

中游合同加工環節規模同樣約300億元,格局相對分散,受新銳品牌興起帶動,委外加工需求增長,行業經營相對穩健,其中仙樂健康作爲中游代工龍頭,2025年三季度營收達12.50億元,同比增長18.11%,淨利潤0.99億元,同比增長16.20%,其全球化佈局與技術驅動優勢凸顯,2025年前三季度中國區收入同比增長超20%,歐洲區收入大增35%以上,爲湯臣倍健、若羽臣等下游品牌提供代工服務,同時拓展海外客戶,實現穩健增長。

下游品牌環節格局最爲分散,CR2不到20%,受新渠道、新需求影響,競爭加劇,格局變動較大,呈現“頭部維穩、新銳突圍”的態勢。

圖源:東方財富證券

從利潤模型來看,上游原料行業呈現高毛利、高淨利特徵,中游加工環節爲中等毛利、中等淨利,下游品牌環節則是高毛利、偏低淨利,核心差異在於品牌端的高營銷投入與渠道成本,其中若羽臣三季度銷售費用率高達54.5%,對營銷存在較強依賴,而研發費用率僅0.6%,凸顯了下游新銳品牌的盈利痛點。而湯臣倍健、健合集團等頭部品牌則通過規模效應與研發優化,逐步平衡營銷投入與盈利水平。

此外,除上述頭部品牌外,海外品牌加速本土化適配,但受監管趨嚴影響,進口新品獲批數量大幅減少,2025年僅6款進口保健食品獲批,市場份額逐步被國產頭部品牌擠壓;新銳品牌聚焦細分賽道,傳統中藥企業跨界入局,進一步加劇了下游品牌環節的競爭。