研發投入不及同行,供應商依賴症難解,昌德科技轉戰北交所遇考

證券之星 夏峯琳

撤回深交所主板上市申請後,昌德新材料科技股份有限公司(下稱“昌德科技”)並未就此止步,而是將募集資金規模減半,轉身向北交所發起衝擊。

然而,轉板之路並未因此平坦。日前,北交所向其發出長達27頁的首輪審覈問詢函,聚焦業務創新性、供應鏈獨立性等核心問題。證券之星注意到,問詢函的鋒芒背後,是昌德科技難以掩蓋的多重經營隱憂。報告期內,公司核心產品毛利率持續走低,研發投入低於行業平均水平,“增收不增利”困局難解;供應商高度集中,業務獨立性存疑;而分紅與募資補流並存,更令其融資合理性遭受質疑。此番轉板闖關,昌德科技能否如願以償,仍有待觀察。

核心產品毛利率跌破1%,研發費用率三連降

公開資料顯示,昌德科技主營業務涵蓋資源綜合利用與新材料兩大板塊。前者主要產品包括有機合成中間體、溶劑和外加劑;後者則涵蓋聚醚系列、丙二醇系列及聚醚胺系列產品。公司產品廣泛應用於新能源材料、礦用化學品、醫用化學品、農用化學品、日用化學品、建材化學品及功能材料化學品等多個領域。

從營收表現來看,公司近年規模有所擴張。2022年至2024年及2025年上半年,昌德科技分別實現營業收入9.69億元、10.64億元、15.55億元和7.19億元。公司方面解釋稱,這主要得益於產能擴大、產品結構優化以及下游市場需求旺盛。

然而,與營收擴張形成鮮明對比的是盈利能力並未同步提升。報告期內,公司歸母淨利潤分別爲1.83億元、7976.53萬元、7146.90萬元和4925.50萬元。2023年、2024年連續兩年出現下滑,降幅分別達56.41%和10.4%。

“增收不增利”背後,是核心產品毛利空間收窄。證券之星注意到,2024年營收增長的主要驅動力,來自當年新增的溶劑和外加劑細分產品乙酸乙酯。該產品當年貢獻收入3.88億元,佔全年收入增量的79.14%。但問題在於,其盈利能力並不強。2024年,乙酸乙酯毛利率爲2.74%,到2025年上半年更是進一步滑落至0.35%,已接近盈虧平衡點。

無獨有偶,作爲新材料板塊的核心產品,聚醚胺自2022年下半年以來價格持續承壓。最近一年及一期,其毛利率分別爲0.94%和1.09%,幾乎失去盈利支撐力。

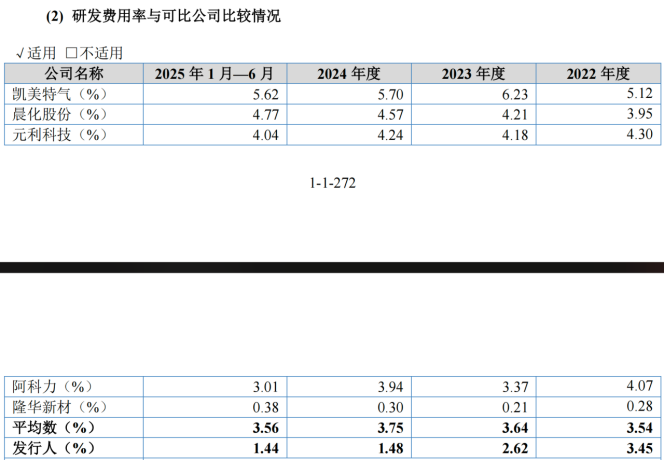

此外,公司研發投入持續走低。2022年至2024年,昌德科技研發費用率分別爲3.21%、3.20%和3.07%,不僅呈現逐年下滑趨勢,更低於同行業可比公司均值的4.44%、4.28%、3.51%。

北交所在問詢函中也直擊痛點,要求公司說明核心技術是否屬於行業通用技術,是否存在被市場替代或淘汰的風險,並明確要求其論證自身創新特徵。

超七成原料依賴中石化,獨立性遭拷問

據瞭解,企業經營的獨立性,尤其是供應鏈的獨立性,是IPO審覈的另一重點。公開資料顯示,昌德科技實控人蔣衛和曾供職於中石化系統,公司前身昌德化工也脫胎於國企改制。這種"血緣關係"雖爲早期業務開展提供便利,卻在IPO審覈中引發業務獨立性質疑。

招股書顯示,報告期內,昌德科技向中石化集團採購原輔料的金額佔比分別爲74.18%、75.64%、82.05%及69.27%,最高時超過八成,部分核心原材料的採購佔比甚至超過90%。其核心原料己內酰胺副產物、環氧丙烷,均通過湖南石化的管道“隔牆供應”。

這種模式雖降低了物流成本,卻也使公司命運與中石化深度綁定。依賴的代價,已在多起事件中顯現。2023年湖南石化搬遷,直接導致昌德科技資源綜合利用業務產量大幅下降;2025年4至6月,湖南石化裝置大檢修期間,公司只能臨時尋求其他供應商替代,結果導致新材料業務產能利用率明顯下滑。

北交所在問詢函中,要求公司結合中石化向其他企業銷售同類產品的價格,說明採購價格的公允性;同時測算若更換供應商,將對報告期內業績產生何種影響,並明確說明是否構成重大依賴。

值得關注的是,中石化不僅是昌德科技的最大供應商,同時也是其有機合成中間體產品的主要客戶。此外,公司與中石化資本之間還存在特殊權利條款。儘管部分條款已終止,但在上市申報前12個月內,中石化資本的入股及相關對賭條款的潛在影響,依然引發監管關注,質疑其是否會影響公司控制權的穩定性。

分紅募資補流並行,募資合理性引質疑

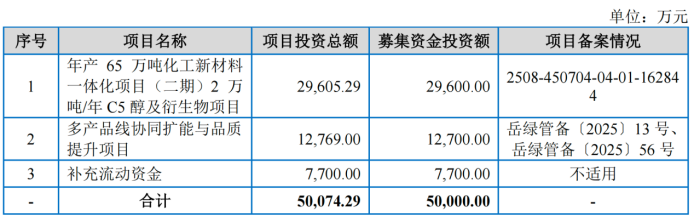

招股書顯示,昌德科技本次IPO擬募集資金5億元,較前次申報的11.69億元縮水逾五成。從資金投向來看,其中2.96億元擬投入年產65萬噸化工新材料一體化項目(二期)中的2萬噸/年C5醇及衍生物項目,1.27億元用於多產品線協同擴能與品質提升項目,另有7700萬元計劃用於補充流動資金。

值得玩味的是,公司在首次申報審計截止日後,卻進行了大額分紅。資料顯示,其首次申報審計截止日爲2025年6月30日。就在2025年6月26日,公司召開2024年年度股東會,審議通過《2024年度利潤分配預案》,以總股本1.34億股爲基數,派發現金股利合計3496.99萬元。截至招股書籤署日,該次分紅已實施完畢。

一邊分紅、一邊募資補流的操作,直接引發北交所問詢:補充流動資金的測算依據與必要性何在?是否存在募集資金變相用於利潤分配的情形?

募投項目的必要性同樣面臨拷問。2025年上半年,昌德科技多款主要產品的產能利用率並未飽和。其中,副產組分綜合利用產品、醋酸酯類產品的產能利用率分別爲86.91%和80.56%;而聚醚多元醇與丙二醇系列產品、聚醚胺系列產品的產能利用率更是分別低至44.50%和38.24%。

毛利率下滑、研發投入不足的創新短板,對中石化深度依賴的供應鏈風險,分紅與補流並存的募資爭議,層層問題疊加成爲昌德科技IPO路上的多重障礙。目前,公司尚未對問詢函作出回應,其能否針對核心問題給出合理且有說服力的答案,或影響其北交所闖關的結果,昌德科技的轉板之路仍充滿未知。(本文首發證券之星,作者|夏峯琳)

相關文章

國際銅價連續7個月上漲 2026年銅價還會延續牛市嗎?

TradingKey - 作為「工業金屬之王」,國際銅價的每一次波動都牽動著全球投資者的神經。2026年初國際銅價繼續上漲,延續了2025年的上漲走勢,並且創新高至14,500美元上方,已經連續7個月上漲。而倫敦金屬交易所(LME)銅價從2025年7月的7,800美元/噸一路攀升至如今的9,000美元/噸以上。

日經指數衝向 60,000 點?為何全球資本押注高市早苗?2026 年日本股市還會繼續創新高嗎?

TradingKey - 2026年2月,東京股市再次成為全球金融市場的風暴中心。隨著高市早苗 (Sanae Takaichi) 領導的自民黨在眾議院選舉中獲得壓倒性勝利,日經225指數在短短數日內連續突破歷史新高,劍指60,000點大關。