港股衍生品一週市場觀察2025.12.26

1、一週市場概況

12月26日當週,受聖誕假期影響港股實際僅交易3天,恒指微漲,周累計漲0.50%,收25818.93點。藍籌股方面,全周個股漲多跌少,中芯國際漲超10%,中升控股、紫金礦業、石藥集團、理想汽車、信義玻璃、農夫山泉漲幅超6%。中芯國際因8英寸BCD工藝產能緊張實施10%漲價領漲超10%,紫金礦業受益黃金銅價創歷史新高漲超6%。上漲核心得益於半導體行業供需改善、大宗商品價格走強、消費與醫藥板塊基本面支撐,疊加南向資金單週淨流入25.61億港元的流動性補充,以及美股走強帶來的外圍利好。市場呈現結構性行情,材料、日常消費等行業領漲,醫療保健、通訊服務板塊小幅回調,估值處於相對低位的港股跨年韌性充足,後續有望在資金佈局與產業利好推動下延續震盪回升態勢。

外圍市場方面,美國三大指數,道指上週累計漲1.20%,納指先累計漲1.22%,標指漲1.40%。上漲核心得益於美聯儲12月如期降息25BP並開啓技術性擴表,市場對2026年降息預期持續升溫;美光科技等科技巨頭財報超預期,AI算力及數據中心需求爆發帶動科技板塊走強;美國三季度GDP年化增長4.3%創近兩年新高,就業市場穩健,經濟韌性超預期;疊加年末“聖誕老人行情”季節性因素,資金加速流入ETF推動指數走高。市場呈現成長與價值均衡上漲的特徵,原材料、金融板塊同步活躍,個股漲多跌少,雖美聯儲內部分歧加大且部分高估值板塊存在獲利回吐壓力,標普500逼近7000點整數關口。

A股三大指數全線收漲且滬指實現八連陽,滬指本週累計漲1.88%,深證成指漲3.53%,創業板指漲3.90%。消息面上多重利好因素共振,滬深交易所推出2026年度降費措施,總降費規模超19億元,財政部明確2026年將大力提振消費,央行強調健全長錢長投制度引導中長期資金入市,政策組合拳爲市場注入強勁動力;資金面持續改善,北向資金12月淨流入超500億元,兩融餘額攀升至2.55萬億元,爲市場提供充足流動性支撐;商業航天、科技成長、有色金屬等熱門板塊輪動發力,進一步帶動市場人氣。整體來看,滬指已實現八連陽,逼近4000點整數關口,技術上存在獲利回吐需求,但在政策支持和資金流入雙重保障下,跨年行情有望延續,市場大概率圍繞4000點附近震盪整固,結構性機會將持續湧現。

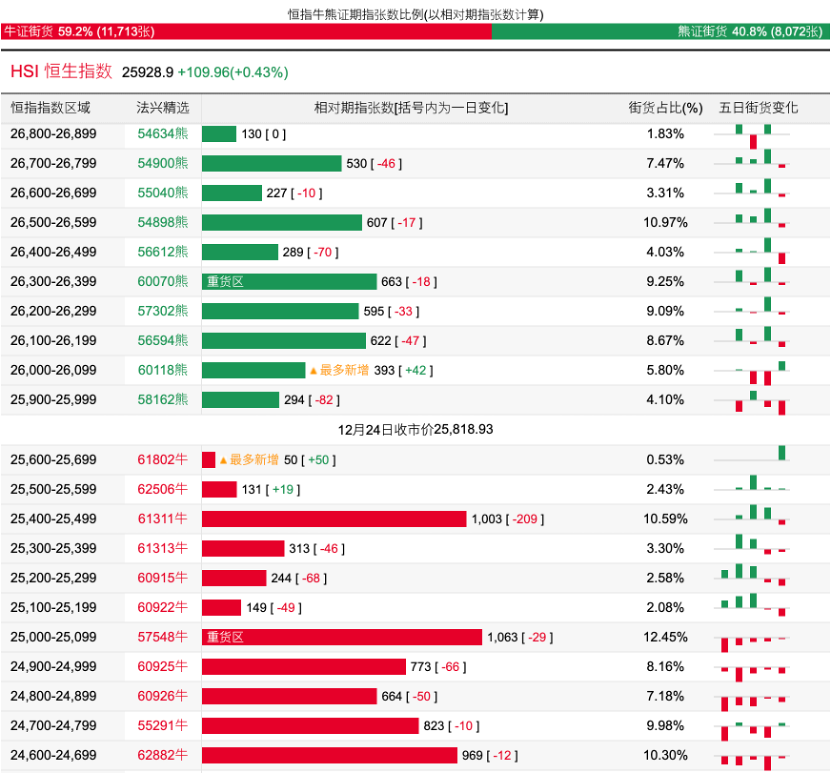

2、恒指牛熊證資金流

過去5日,恒指牛證合計約9361萬港元資金淨流入;恒指熊證則合計約8068萬港元資金淨流出套現。街貨分佈方面,恒指牛證街貨佔比約59.2%,分佈在收回價25000點至25700點之間,累計相當約2953張期指合約;恒指熊證街貨在收回價25900點至26400點之間,累計相當約2567張期指合約。

3、輪證一週資金流

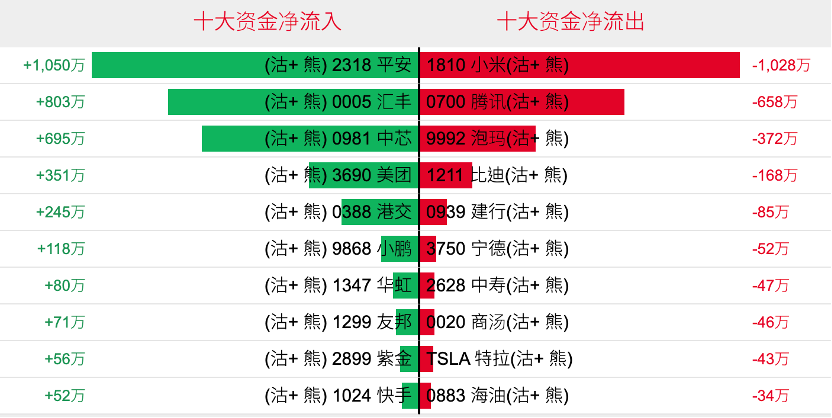

好倉(認購證及牛證)方面,過去5日,阿里相關好倉錄得約3803萬港元資金淨流入,爲最大資金流入標的,騰訊控股、小米集團及中國移動等相關好倉也分別約3378萬、1709萬以及705萬港元資金淨流入部署;中國平安、S金以及中國人壽等相關好倉則分別約2545萬、1177萬及895萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,中國平安、滙豐控股以及中芯國際等相關淡倉分別約1050萬、803萬及695萬港元資金淨流入部署;小米集團、騰訊控股及泡泡瑪特等相關淡倉則分別約1028萬、658萬以及372萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。