港股衍生品一週市場觀察2025.12.22

1、一週市場概況

12月19日當週,恒指下調,周累計跌1.10%,收25690.53點。藍籌股方面,全周個股漲跌不一,石藥集團漲超9%,農夫山泉、泡泡瑪特、中芯國際漲幅超4%。周初受日本央行加息、美聯儲鷹派降息後美債利率回升等外部流動性擾動,市場出現明顯下挫;後續在中美關係緩和、國內擴大內需政策託底等利好催化下,週五實現0.75%反彈。藍籌股表現分化顯著,石藥集團因附屬公司巨石生物的司庫奇尤單抗注射液,在中重度斑塊狀銀屑病治療的III期臨牀試驗中獲重要突破,漲超9%,農夫山泉等消費股借力內需政策支持,中芯國際憑藉5納米工藝量產的國產替代突破,均漲超4%;而金融、能源等傳統權重板塊及出口鏈個股則拖累指數表現。整體來看,資金偏向政策支持或業績確定性強的領域,港股估值仍處於相對低位,市場在外部流動性擾動與內部利好共振下,呈現“先抑後揚”的震盪特徵。

外圍市場方面,美國三大指數,道指上週累計跌0.67%,納指先跌後漲累計微漲0.48%,標指漲0.10%。道瓊斯工業指數因傳統產業權重較高、11月新增非農就業僅6.4萬(失業率升至4.6%)引發經濟衰退擔憂,周跌0.67%;納斯達克指數受AI板塊先抑後揚驅動(甲骨文數據中心傳聞引發短期拋售,美光科技超預期財報帶動反彈),疊加11月CPI同比2.7%(核心CPI2.6%)超預期降溫強化降息預期,上演V型反轉周微漲0.48%;標普500指數因行業分佈均衡,在科技股反彈與防禦板塊對沖下表現穩健,周漲0.10%,全周市場核心圍繞經濟數據、美聯儲政策分歧及科技板塊估值修復展開博弈,資金呈現回流高成長賽道的特徵。

A股三大股指漲跌互現,滬指本週累計漲0.03%,,深證成指跌0.89%,創業板指跌2.26%。全周市場呈“先抑後揚”震盪態勢,周初受美股科技股回調傳導、日本央行加息預期引發的跨境資金波動,疊加年末機構結算引發成長股獲利盤出逃,市場明顯下挫;後續在多重利好催化下逐步回暖,12月18日深夜證監會、財政部等五部門同步釋放穩市信號,明確引導社保、險資等長期資金加大權益配置、推進消費新業態試點,北向資金後半周加速回流,12月19日單日淨買入42億元,多重利好共振修復市場情緒。資金面風格切換清晰,從高估值科技、新能源賽道流向消費、醫藥、銀行等低估值確定性資產,15家A股藥企產品納入新版醫保目錄直接帶動醫藥板塊走強。整體來看,市場處於震盪整固與風格轉換關鍵階段,量能在縮量調整後逐步修復。

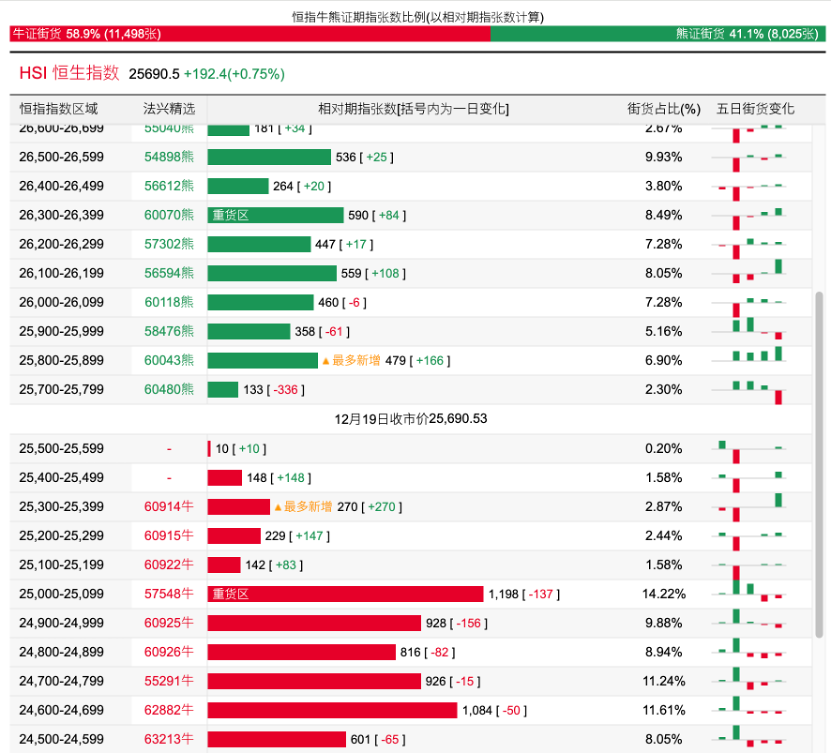

2、恒指牛熊證資金流

過去5日,恒指牛證合計約6885萬港元資金淨流入;恒指熊證則合計約2242萬港元資金淨流出套現。街貨分佈方面,恒指牛證街貨佔比約58.9%,分佈在收回價25000點至25600點之間,累計相當約1997張期指合約;恒指熊證街貨在收回價25700點至26400點之間,累計相當約3026張期指合約。

3、輪證一週資金流

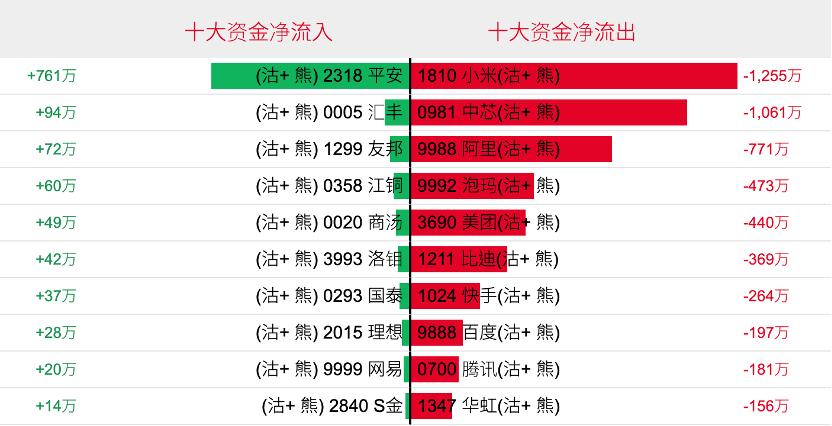

好倉(認購證及牛證)方面,過去5日,阿里相關好倉錄得約6608萬港元資金淨流入,爲最大資金流入標的,小米集團、騰訊控股及中芯國際等相關好倉也分別約2246萬、1402萬以及1351萬港元資金淨流入部署;中國人壽、中國平安以及美團等相關好倉則分別約2667萬、2053萬及1154萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,中國平安、滙豐控股以及友邦保險等相關淡倉分別約761萬、94萬及72萬港元資金淨流入部署;小米集團、中芯國際及阿里巴巴等相關淡倉則分別約1255萬、1061萬以及771萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。