港股衍生品一週市場觀察2025.12.8

1、一週市場概況

12月5日當週,恒指小幅上漲,周累計漲0.87%,收26085.08點。藍籌股方面,全周個股漲跌不一,百度集團領漲9.6%,中國平安、小米集團、中國人壽漲幅超5%。申洲國際、京東健康、泡泡瑪特錄得跌幅。此次上漲受多重因素支撐,首先是美聯儲降息預期持續升溫,CME數據顯示12月降息25個基點概率升至85%以上,美元指數承壓走弱跌破99關口,全球流動性寬鬆預期推動外資回流港股。內部層面,受百度擬分拆非全資附屬公司崑崙芯(北京)科技有限公司進行獨立上市消息刺激,百度領漲恒指成分股,南向資金連續7日淨買入,疊加科技股與有色板塊(降息預期推升大宗商品價格)領漲,共同支撐恒指站穩26000點。

外圍市場方面,美國三大指數齊漲,道指上週累計漲0.5%,納指漲0.91%,標指漲0.31%。消息面上,美聯儲12月降息25個基點概率升至86.2%,鴿派官員發聲支持降息以規避勞動力市場風險,進一步強化政策寬鬆預期;但11月ISM製造業PMI創四個月最大萎縮,PCE通脹引發粘性擔憂,推動10年期美債收益率飆至4.135%的三年新高。加密貨幣市場劇烈波動,比特幣周初跌破8.4萬美元后震盪回升,單週跌幅收窄至3.2%,其與美股科技股的高相關性引發納指短期波動。行業層面,英偉達20億美元入股新思科技、Shopify黑五銷售額創紀錄等利好,支撐科技股與消費股走強,部分抵消了製造業疲軟及日本央行加息信號引發的全球債市震盪影響。

A股三大股指齊漲,上證指數本週累計漲幅0.37%,站穩3900點,深證成指跌1.26%,創業板指漲1.86%。國內政策利好頻出,險資投資股票風險因子下調(釋放超千億增量資金)、券商槓桿上限拓寬,政策託底市場信心;海外流動性寬鬆,美聯儲12月降息預期升溫(概率89%),北向資金持續增持,外資回流支撐估值;科技(AI、半導體)領漲拉動滬指、創業板指,地產債局部波動拖累深證成指;中美關係溝通推進,經貿摩擦擔憂緩解,市場風險偏好回升。

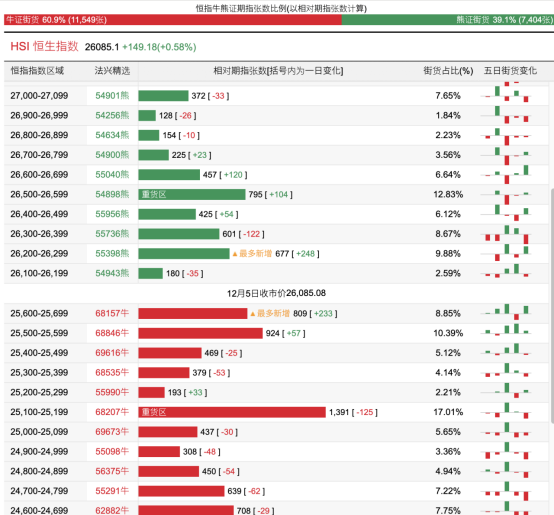

2、恒指牛熊證資金流

過去5日,恒指牛證合計約1505萬港元資金淨流入;恒指熊證則合計約1222萬港元資金淨流出套現。街貨分佈方面,恒指牛證街貨佔比約60.9%,分佈在收回價25100點至25700點之間,累計相當約4165張期指合約;恒指熊證街貨在收回價26100點至26600點之間,累計相當約2678張期指合約。

3、輪證一週資金流

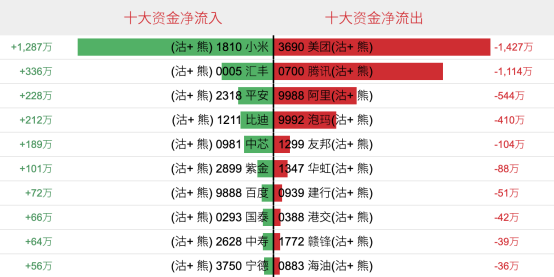

好倉(認購證及牛證)方面,過去5日,小米相關好倉錄得約2350萬港元資金淨流入,爲最大資金流入標的,美團、港交所及騰訊等相關好倉也分別約1580萬、1264萬以及1109萬港元資金淨流入部署;海油、紫金工以及洛鉬等相關好倉則分別約739萬、468萬及244萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,小米集團、滙豐銀行以及中國平安等相關淡倉分別約1287萬、336萬及228萬港元資金淨流入部署;美團、騰訊控股以及阿里巴巴等相關淡倉則分別約1427萬、1114萬以及544萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。