【百強透視】中教控股財報穩健,「内涵式發展」前景如何?

近日,多家港股民辦教育企業集中發佈了2025財年(截至2025年8月31日止年度)業績。受人口結構變化與招生競爭加劇等因素影響,行業業績呈現分化格局。

其中,民辦高教龍頭中教控股(00839.HK)收入延續穩步增長,内涵式發展路徑清晰;中國春來(01969.HK)運營數據同樣穩健;而楓葉教育(01317.HK)則明顯承壓,業績與在校生人數雙雙下滑;中國科培(01890.HK)與希教國際(01765.HK)均面臨「增收不增利」的挑戰;新高教集團(02001.HK)收入與利潤雖有小幅增長,但在校生規模有所收縮。

受穩健業績提振,中教控股股價近期表現亮眼,截至發稿漲幅達4.55%,領漲港股教育板塊。

淨利潤受減值影響,在校生增至28.2萬

儘管國内出生人口近年呈下降趨勢,但高考報名人數持續攀升(2025年已超1300萬),疊加高等教育毛入學率穩步提高,民辦高等教育市場仍處於穩定發展期。

作為行業龍頭,中教控股憑借其品牌與區位優勢,在招生端展現出較強韌性。截至2025年8月,公司全日製在校生總數約28.2萬人,同比增長約5%。其中,高等教育在校生約24.3萬人,同比增長約9%,成為增長主力。

在校生規模的持續擴大,直接驅動了公司營收增長。2025財年,中教控股實現收入73.63億元(單位人民幣,下同),同比增長11.9%,這一增速繼續領跑行業平均水平,凸顯了頭部企業在存量競爭時代的「虹吸效應」。受稅項增加影響,公司淨利潤同比基本持平,為5.06億元;但反映核心經營狀況的經調整EBITDA同比增長10.5%,達到41.69億元。

值得關注的是,2025財年公司計提了17.06億元的商譽減值虧損(上年同期為19.11億元),這對歸母淨利潤造成一定拖累。據慧博投研分析,此次減值後公司賬上商譽餘額已降至9.09億元,未來相關減值壓力或將顯著減輕。

公司的增長主要得益於國内市場的客戶人數增加與平均銷售價格提升。2025財年,公司國内市場分部收入同比增加11.8%,至70.83億元。在公辦學位持續擴招、行業提價空間普遍承壓的背景下,中教控股平均學費的穩步增長,是其教育服務價值獲得市場認可的直接體現。

得益於顯著的規模化效應與一定的學費定價權,中教控股2025財年整體毛利率為53.32%。雖較上年同期的55.39%略有下滑,但仍維持在行業較高水平。

側重「内涵式發展」,資本開支持續收窄

中教控股是國内領先的民辦職業教育集團,專注於提供本科及職業教育。目前旗下擁有12所國内高校及海外教育機構,包括成都錦城學院、廣州應用科技學院等知名院校,全日製在校生超28萬人,僱員近2萬人,網絡覆蓋粵港澳大灣區、成渝雙城經濟圈等重點區域。

無論在校生人數還是校區數量,中教控股均穩居行業第一,規模效應有效攤薄了邊際成本。

從收入構成與業務佈局看,公司的業務結構具備「剛需屬性強、地域分散化」的特點,這有助於有效對衝單一市場的政策與週期風險。

自2022年以來,隨著國内民辦教育政策調整與行業競爭加劇,民辦教育行業整體告别了「跑馬圈地」的粗放擴張時代,紛紛轉向「内涵式發展」模式,即不再依賴外部並購擴張,轉而通過深度挖掘現有資源潛力、提升教育服務質量與運營效率,來實現高質量的内生增長。

在經歷前幾年的大規模並購後,中教控股在校園整合、師資建設、課程標準化等「内部消化」方面的需求日益凸顯。目前,其「内涵式發展」戰略已在財務表現與行業競爭力上初見成效。

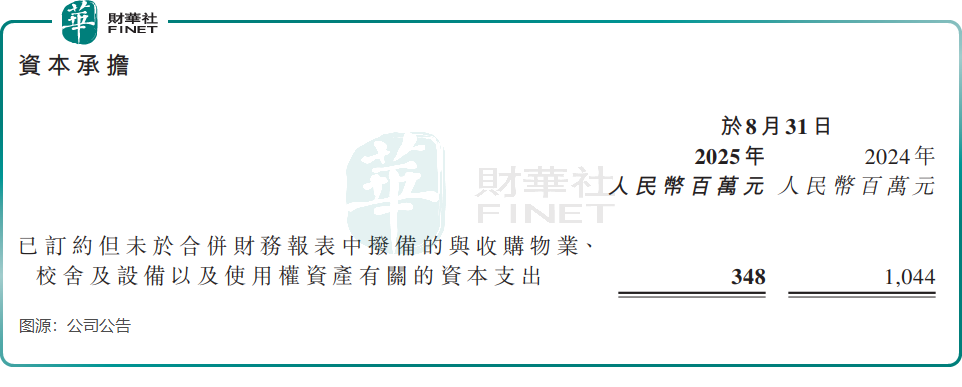

除了核心盈利指標增速跑赢行業,公司資本開支的下降也帶動了自由現金流的釋放。於2025年8月底,公司現金儲備達67.44億元,完全覆蓋短期流動性需求;同時,資本開支從上一財年的48.57億元大幅降至26.6億元,已簽約未撥備的資本承擔也從上一財年的10.44億元降至3.48億元,預示著未來自由現金流釋放潛力巨大。

行業政策方面迎來積極信號。華泰證券最新研報指出,11月5日廣東省教育廳發佈的《廣東省現有民辦高校分類管理改革配套文件(徵求意見稿)》,明確了現有民辦高校分類登記的主要程序。此舉有望為平穩有序推進省内民辦高校分類管理改革奠定基礎。中教控股在廣東省内的院校若順利完成營利性登記,或將提振板塊情緒與估值。

能否首次躋身「港股100強」榜單?

在民辦教育行業政策趨於平穩、高質量發展成為主旋律的背景下,中教控股憑借28.2萬在校生規模的穩步擴張,以及内涵式發展戰略下經營質量的持續優化,展現了其在民辦高教賽道的強大核心競爭力。未來,隨著職業教育產教融合的深化、國際教育業務的拓展以及數字化教學技術的廣泛應用,中教控股有望在國内高等教育之外,培育出多個新的增長極。

聚焦港股長期投資價值的「港股100強」評選持續關注產業變革趨勢。創立十餘年來,榜單結構不斷優化,增設多個細分板塊以捕捉市場新機遇,尤其重視民生剛需領域與行業轉型中的標桿企業。

據悉,第十二屆「港股100強」榜單結果將於近期在香港會展中心正式揭曉。作為港股民辦教育板塊的龍頭企業,同時坐擁穩健現金流與全球化佈局的差異化優勢,中教控股能否在本屆評選中實現「港股100強」席位的零的突破,值得市場拭目以待。