港股衍生品一週市場觀察2025.11.17

1.一週市場概況

11月10日當週,港股大盤漲跌不一,恒生指數週漲1.26%,報26572.46;恒生科技指數週跌0.42%,報5812.80。中國10月金融數據出爐,M2同比增8.2%,社融存量同比增8.5%;國家統計局公佈10月CPI同比上漲0.2%、PPI同比下降2.1%,規模以上工業增加值同比增長4.9%,社會消費品零售總額同比增長2.9%;國務院出臺13項促進民間投資政策舉措;《互聯網平臺反壟斷合規指引》公開徵求意見;中方宣佈暫停對美船舶特別港務費一年,並暫停對韓華海洋美國子公司反制措施一年;商務部回應美方暫停穿透性規則一年和暫停對華造船301調查措施一年;荷蘭安世半導體相關表態引發中方強烈不滿,中方同意荷方來華磋商。

外圍市場方面,美股三大指數整體承壓,但週五有所回彈,納指周跌0.45%,標指周漲0.08%,道指周漲0.34%。消息面上,美國勞工統計局未如期公佈10月CPI,第三季度GDP修正值將於11月26日發佈,10月個人收入、支出及PCE同日發佈,9月非農就業數據將於11月20日發佈;特朗普簽署臨時撥款法案,結束持續43天的政府“停擺”,官方稱損失1.5萬億美元;特朗普簽署最新行政令,調整“對等關稅”適用範圍,部分農產品被排除附加關稅;巴菲特發佈感恩節公開信,宣佈不再撰寫年度報告,並捐出價值超13億美元伯克希爾股份;軟銀10月清倉英偉達套現58.3億美元,減持T-Mobile套現91.7億美元,並將在12月向OpenAI額外投資225億美元。

A股三大指數同樣承壓,上證指數週跌0.18%,深證成指周跌1.40%,創業板指周跌3.01%。消息面上,國務院常務會議部署“兩重”建設、增強消費品供需適配性並擴大新產品與增值服務供給;財政部表示積極財政政策將合理確定赤字率和舉債規模,發力方向包括提振消費、擴大有效投資和推進統一大市場建設;中國同意在11—12月購買約1200萬噸美國大豆,並承諾未來三年每年至少購買2500萬噸;消息稱中國設計新的稀土出口許可制度,商務部回應將依法依規推進出口管制並深化全球合作。

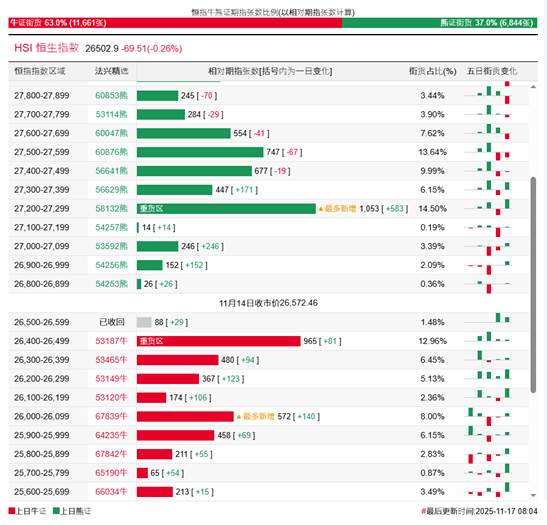

2、恒指牛熊證資金流

過去5日,恒指牛證合計約7685萬港元資金淨流入;恒指熊證則合計約1.64億港元資金淨流出套現。街貨分佈方面,至上週五,恒指牛證街貨佔比約63.0%,分佈在收回價26400點至26600點之間,累計相當約1053張期指合約;恒指熊證街貨在收回價26800點至27300點之間,累計相當約1491張期指合約。

3、輪證一週資金流

好倉(認購證及牛證)方面,過去5日,阿里巴巴相關好倉錄得約1.05億港元資金淨流入,爲最大資金流入標的,小米、騰訊控股、京東等相關好倉也分別約4904萬、3448萬以及1170萬港元資金淨流入部署;友邦保險、小鵬、中國平安等相關好倉則分別約2094萬、1775萬及1624萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,阿里巴巴、泡泡瑪特、小米等相關淡倉分別約1695萬、953萬及629萬港元資金淨流入部署;寧德時代、老鋪黃金及快手等相關淡倉則分別約549萬、271萬港元及119萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。