5大泡沫預警信號閃爍!高盛警告:眼下更像1997而非1999

FX168財經報社(北美)訊 人工智能(AI)浪潮正席捲全球資本市場,從硅谷到華爾街,資金正以前所未有的速度涌入「AI概念股」。然而,高盛最新研報提醒稱,當下市場的狂熱氣氛越來越像上世紀90年代末的互聯網泡沫。

高盛全球市場研究團隊高級顧問多米尼克·威爾森(Dominic Wilson)與宏觀策略師張薇琪(Vickie Chang)在週日(11月9日)發佈的客戶報告中指出,目前AI投資的節奏與上世紀90年代中後期科技股的軌跡高度相似,風險正逐步累積。

「我們認爲,隨着AI投資熱潮延伸,90年代累積的不平衡風險可能會逐步顯現。」報告指出,「當前市場的狀態,頗似1997年的科技股,而非1999年的泡沫頂點。」

市場關於「AI是否正在形成泡沫」的討論日益激烈。OpenAI首席執行官山姆·奧特曼(Sam Altman)近日坦言,投資者對AI的熱情「可能過於高漲」。包括AMD首席執行官蘇姿豐(Lisa Su)在內的多位科技領袖,也在不同場合對當前AI資本投入的可持續性表示擔憂。

高盛:五大「1997式」風險信號再度浮現

威爾森與張薇琪指出,當前AI投資浪潮雖仍在上升階段,但歷史跡象顯示,當資本、估值與盈利錯位持續擴大時,風險往往在熱潮頂點前兩年開始顯現。

他們在報告中回顧了互聯網泡沫前的關鍵徵兆,並列出五個值得投資者警惕的信號:

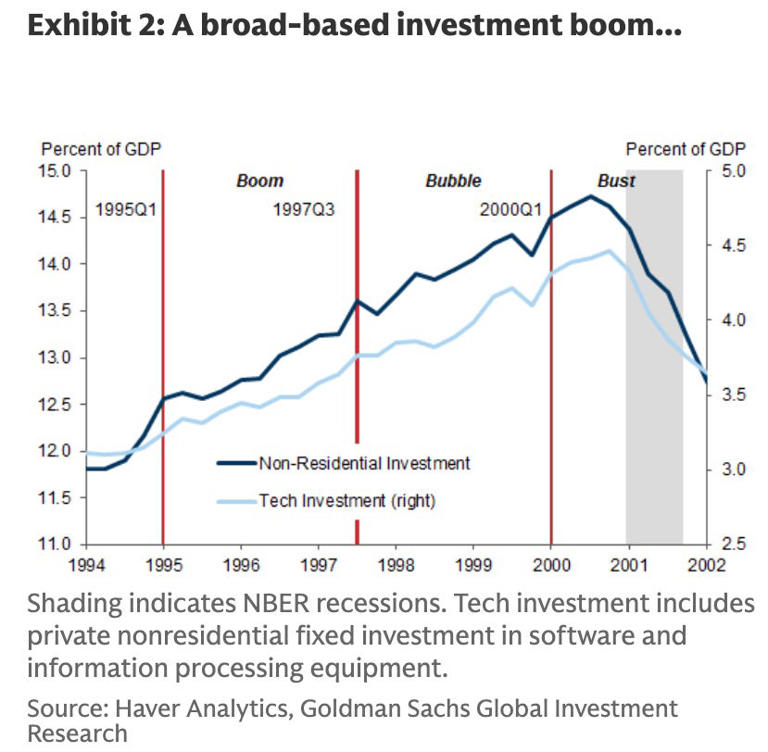

信號一:投資支出飆升至異常高位

上世紀90年代末,企業在信息科技和通信設備上的資本支出急劇增長。根據高盛與Haver Analytics的數據,非住宅投資中科技與電信設備支出佔美國GDP的比重在2000年達到約15%——爲歷史峯值。幾乎在同一時期,互聯網股票開始崩盤,資本支出亦隨之驟降。

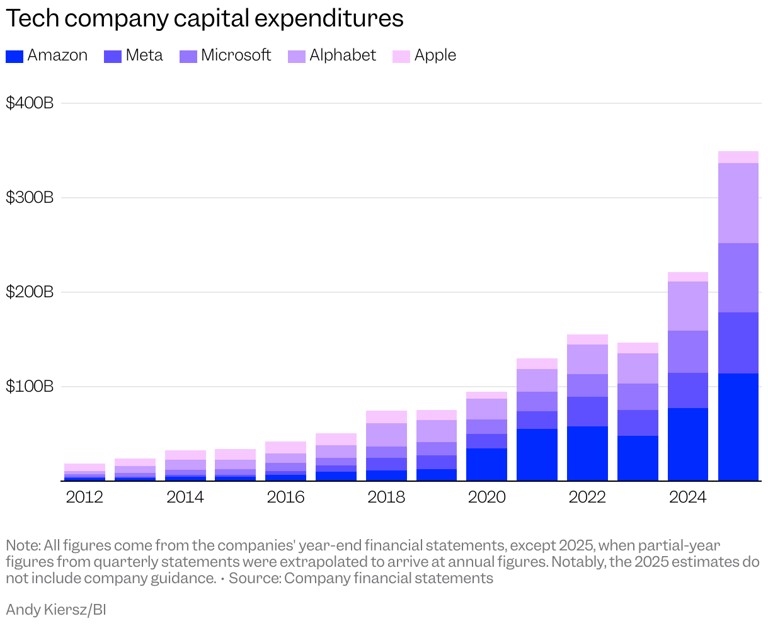

高盛指出,這一歷史現象正在AI產業中重演。當前,科技巨頭正以前所未有的規模擴充AI基礎設施。亞馬遜、Meta、微軟、Alphabet及蘋果五大科技巨頭預計將在2025年合計投入約3,490億美元資本支出,較疫情前水平增長逾70%。

投資者日益擔心,這種「燒錢式擴張」可能導致產能過剩與回報遞減。高盛警告稱,「高度估值資產價格正在顯著影響企業的實際投資決策」,這種現象與1999年前的投資狂潮高度相似。

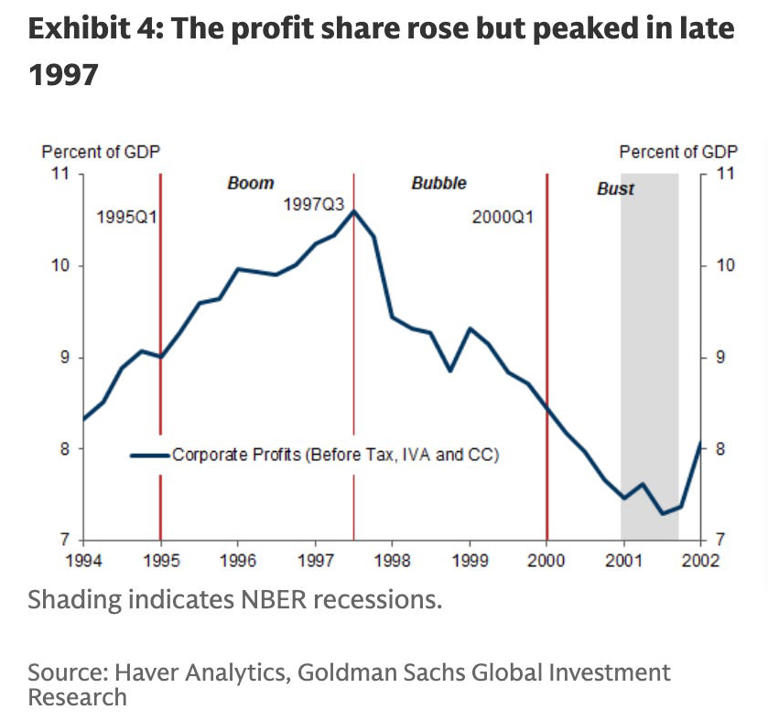

信號二:企業利潤在熱潮中提前見頂

在互聯網泡沫破裂前夕,美國企業盈利曾提前出現拐點。數據顯示,企業總體利潤在1997年達到峯值,而科技板塊股價則在隨後三年持續上揚,直到2000年泡沫全面破裂。換句話說,盈利下降與股價上漲曾長期並存。

高盛在報告中指出:「當年的盈利峯值出現在泡沫破裂數年前。儘管企業賬面利潤仍顯強勁,但宏觀數據中的盈利能力已經開始下滑。」

這意味着,當市場情緒主導估值時,盈利與價格的背離可能持續較長時間。

目前標普500成分股的整體盈利仍保持強勢。根據FactSet數據,2025年第三季度的綜合淨利潤率約爲13.1%,高於過去五年的平均水平(12.1%)。但分析人士警告,這種「表面繁榮」若無法轉化爲持續現金流,將可能成爲「AI版1997」的隱憂。

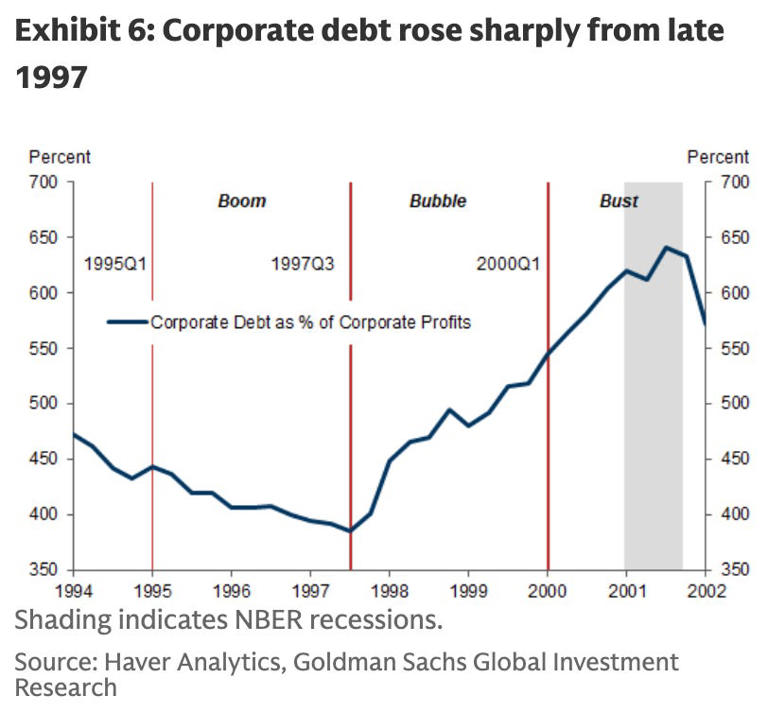

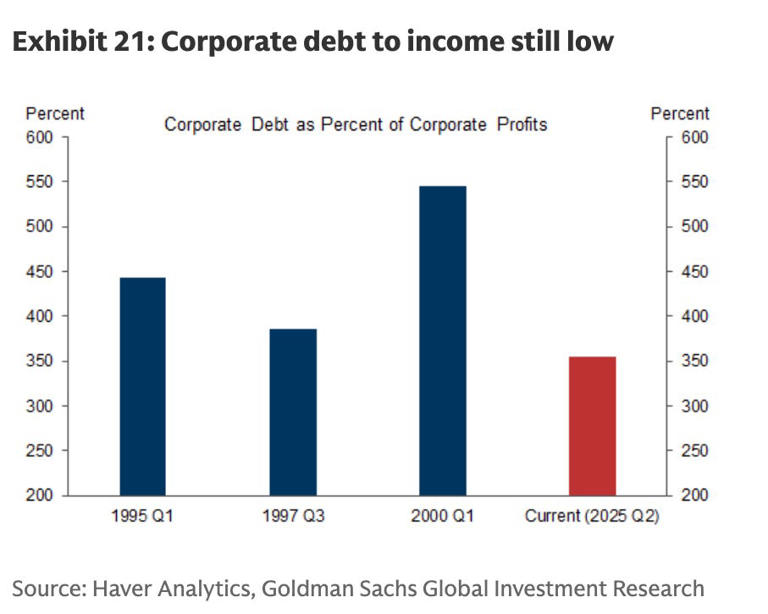

信號三:企業債務再度上升

互聯網泡沫破裂的另一大特徵是企業債務急速累積。高盛數據顯示,企業債務與利潤之比在2001年觸及歷史高位,幾乎與互聯網泡沫破裂時間完全重疊。

當時,大量科技企業依靠外部融資支撐擴張,而盈利能力卻逐步下降,導致企業部門的財務平衡(儲蓄與投資差額)陷入嚴重赤字。

當前,美國科技巨頭的AI投資部分仍由債務融資支撐。例如,Meta於2024年10月發行了總額達300億美元的公司債券,以支持AI基礎設施建設與算力投入。

不過,高盛認爲,目前整體企業債務水平仍顯溫和,大多數大型科技公司仍以自由現金流(free cash flow)支撐資本開支,債務相對利潤的比率遠低於2000年的峯值。這意味着雖然槓桿風險尚未到達危險區間,但一旦盈利增速下滑、現金流收緊,債務負擔仍可能成爲系統性隱患。

信號四:美聯儲降息週期或爲泡沫「添油加火」

歷史經驗表明,流動性寬鬆常是資產泡沫的「隱性助燃劑」。上世紀90年代末,美聯儲多次降息以刺激經濟增長,同時吸引全球資本流入美國市場。

高盛指出:「更低的利率和大量資本流入共同推動了股市估值的擴張。」這一環境直接爲科技股泡沫的形成提供了燃料。

類似的情形正在出現。美聯儲在10月議息會議上降息25個基點,市場普遍預期12月還將再降一次。

CME FedWatch工具顯示,投資者已普遍押注年內累計降息50個基點。與此同時,AI概念股與納斯達克科技指數今年以來漲幅均超過35%。

部分市場人士,如橋水基金創始人瑞·達里奧(Ray Dalio)警告稱,若降息週期持續,美股與AI資產估值可能再度被「過度金融化」,從而引發與2000年類似的「泡沫與破裂」循環。

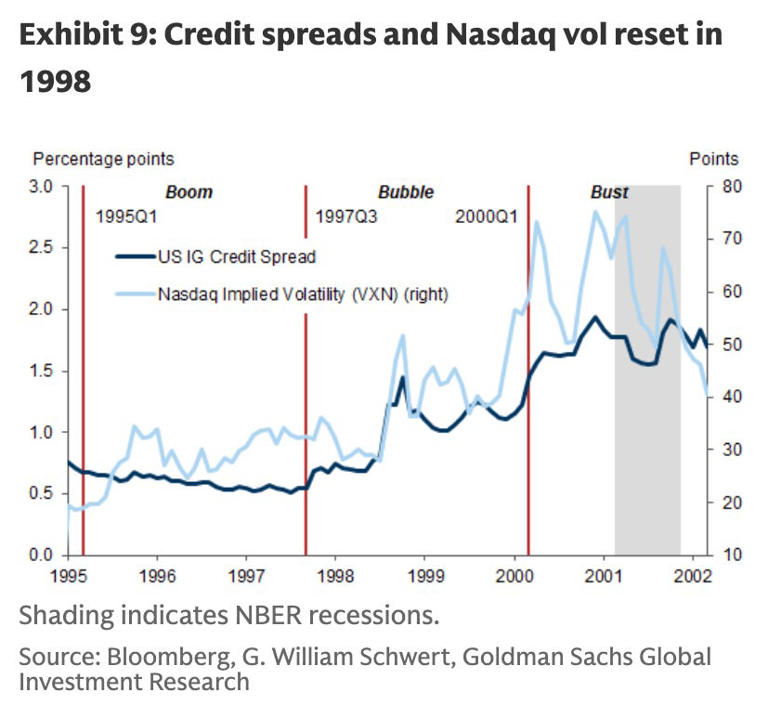

信號五:信用利差開始擴大,風險偏好出現鬆動

在上世紀90年代末的互聯網泡沫期,債券市場早於股市發出預警信號。高收益債(俗稱垃圾債)的信用利差在2000年前兩年明顯走闊,顯示投資者要求更高風險補償。

高盛指出,這一跡象在當下再次出現。儘管信用利差仍處於歷史低位,但已開始回升。

ICE美銀美國高收益債指數(High Yield Index Option-Adjusted Spread)顯示,截至上週,信用利差上升至3.15%,較10月底的2.76%擴大了39個基點。

這種變化意味着,市場對企業債風險的容忍度正在下降,資本開始從高風險資產迴流至更安全的投資領域。

高盛分析認爲,這種趨勢「值得高度關注」,因爲在歷史上,信用利差往往在股市見頂的兩年前開始擴大——正如互聯網泡沫破裂前的1998年和1999年那樣。

專家:AI投資週期或「更長但更陡」

儘管存在泡沫隱憂,多數分析師認爲,本輪AI浪潮的產業基礎強於2000年。摩根士丹利分析師指出,與當年的互聯網概念不同,AI技術已在生產力、能源優化與消費服務等領域形成實際應用,短期估值雖高,但長期邏輯尚未破裂。

但也有機構提醒,AI投資熱可能帶來「週期性錯配」。若資本開支繼續遠超盈利增長,AI生態可能在未來兩年內出現分化:部分龍頭企業繼續受益,而中小創新公司或難以爲繼。

結語:市場正行進在1997還是1999?

高盛的結論頗具意味——「AI交易更像1997年,而非1999年。」

這意味着市場尚未處於泡沫破裂邊緣,但風險曲線已開始陡峭。對投資者而言,警惕估值膨脹、關注盈利兌現與資本流向,或將成爲未來一年應對AI市場波動的關鍵。