財報前瞻 | 股價年內狂飆超165%後,Palantir能否用“增長指引”力挽高估值狂瀾?

Palantir Technologies定於2025年11月3日星期一發布其最新的季度財報。以下是投資者在公告前需要了解的關鍵信息。

- Zacks Equity Research第三季度對PLTR的預期

Zacks對即將報告的季度收益的共識估計爲 17 美分,較去年同期增長 70%。對總收入的普遍估計爲 10.9 億美元,同比增長 50.65%。

預計,在現有和新客戶強勁需求的支撐下,該公司下一季度的收入將同比強勁增長,預計這將提振 PLTR 的前景。

政府收入的普遍估計爲 6.0253 億美元,同比增長 47.6%。商業收入的共識標記爲 4.9366 億美元,同比增長 56%。

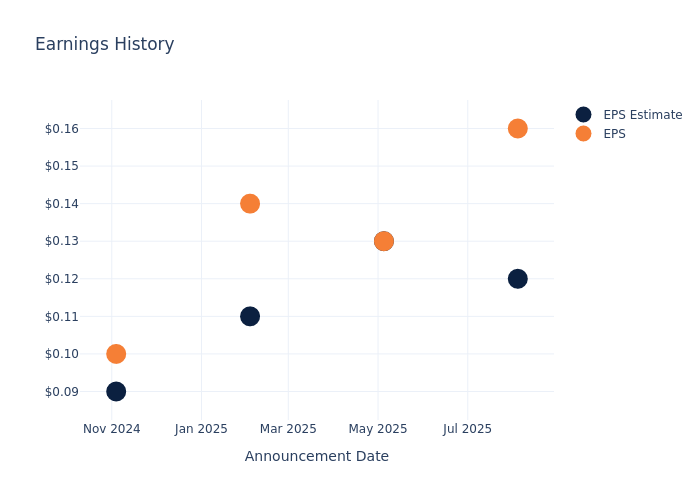

歷史財報概覽

在上一個季度,該公司報告的EPS超出預期$0.04,導致其股價在隨後一天上漲了7.85%。

以下是Palantir過去的業績表現和隨後的股價變化:

| 季度 | Q2 2025 | Q1 2025 | Q4 2024 | Q3 2024 |

| 預估EPS | 0.12 | 0.13 | 0.11 | 0.09 |

| 實際EPS | 0.16 | 0.13 | 0.14 | 0.10 |

| 股價變化% | 8.00 | -12.00 | 24.00 | 23.00 |

分析師對Palantir的看法

對於投資者而言,瞭解行業內的市場情緒和預期至關重要。Palantir共收到了17份分析師評級,共識評級爲“中性”(Neutral)。平均一年期目標價爲$168.65,共識表明股價可能存在13.31%的下行空間。其中:

- 派珀·桑德勒(Piper Sandler)將Palantir Technologies(PLTR.US)的目標價從182美元上調至210美元,同時對該股票維持“增持”(Overweight)評級。

- 傑弗里斯:Palantir估值已無容錯空間

分析師克拉克·傑弗里斯(Clarke Jeffries)表示,Palantir估值已無容錯空間,這一點毋庸置疑,尤其是若出現任何增長放緩的跡象,影響將更爲明顯。不過該分析師指出,Palantir的未來收入確定性極高,既定合同價值超70億美元,外加約40億美元的不定期交付/不定量(IDIQ)合同估值;今年以來商業訂單實現三位數增長且增速持續加快;同時在美國1萬億美元國防開支中,公司擁有無可比擬的市場份額機會。因此,Palantir尚未達到增長峯值,目前暫無因素中斷其增長勢頭。

- 在一份報告中,RBC Capital 的 Rishi Jaluria 維持對 Palantir Technologies 的賣出評級,目標價爲 45.00 美元。該公司股價昨天收於 189.18 美元。

- Wedbush 分析師 Daniel Ives 維持對 Palantir Technologies 的買入評級,並將目標價定爲 200.00 美元。

風險提示:投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。