【首席視野】郭磊:從BCI看9月經濟和股債定價

郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

摘要

正文

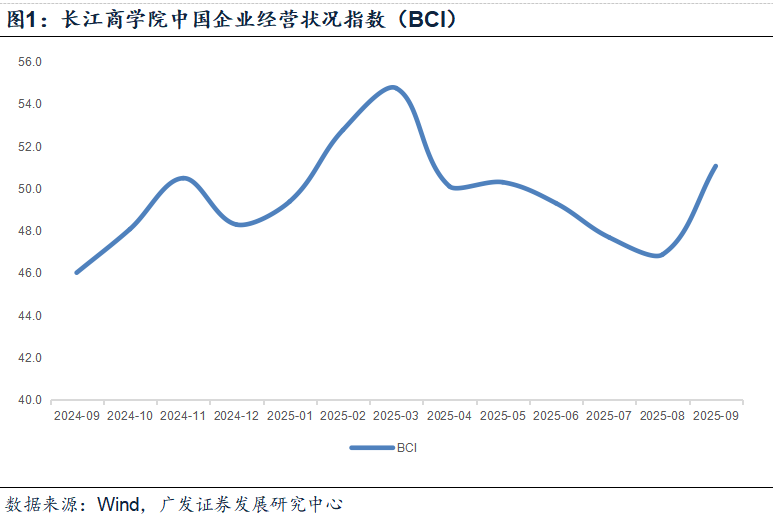

長江商學院BCI指數在6-8月連續放緩後,9月出現躍升,從前值的46.9回升至51.1,表現略超預期。我們理解這可能是環比同比共同作用的結果。BCI是一個兼具環同比特徵的指標,企業會被詢問在銷售、利潤、庫存等經營指標上,未來6個月與去年同期相比如何變化。從環比來看,9月是工業旺季,8月以來穩增長也有所升溫;從同比來看,去年9月恰是景氣低點。一個啓示是今年9月工增等經濟數據可能在同比也具有一定優勢。

據萬得數據(下同),長江商學院BCI指數自2024年9月46.0的低點震盪修復。2025年1-3月BCI分別爲49.4、52.8、54.8;4-5月分別爲50.1、50.3;6-8月則分別爲49.3、47.7、46.9,9月較明顯上行至51.1。

BCI銷售前瞻指數、利潤前瞻指數環比分別上行13.9、7.2個點,“秋旺”的季節性特徵初步呈現。回看數據,企業銷售預期的年內低點是8月,匹配同期需求端投資加速下行,“兩新”、出口均有所放緩。9月回升或來自廣義財政帶動有所增強。在報告《資產重估行至當下:約束與動能》中,我們指出建設項目資金到位率中房建止跌回升,非房建持續改善,實物工作量中瀝青開工率回升,或與新型政策性金融工具即將下達有關。

9月BCI銷售前瞻指數爲60.9,這一指標3月爲65.1;4-5月放緩,均爲57.3;6-7月進一步回落至54.6、51.1,8月則大幅回落至47.0,9月上行至60.9。

9月BCI利潤前瞻指數爲48.3,這一指標3月爲49.4;4-5月放緩至47.7、46.6;6-7月進一步回落至43.8、44.3,8月則進一步回落至41.0,9月上行至48.3。

兩個價格指數也均有上行,消費品價格預期較中間品改善幅度更明顯,這意味着在企業眼中,未來消費品價格會有所好轉。這一點可能有點反直覺,目前高頻數據也沒有強指向,不過我們理解短期價格是基於供求、庫存的短期波動;企業中期預期會疊加產能、貨幣環境等基本面。從歷史數據看,M1同比的上行對CPI同比趨勢有一定的指引作用。

8月消費品價格前瞻指數爲48.0,高於前值的36.5。

8月中間品價格前瞻指數爲38.0,高於前值的35.5。

庫存前瞻指數8月大幅上升、9月快速下降,這顯然對應着被動的庫存變化。換句話說,在既定的生產速度之下,8月需求走弱,帶來庫存積壓以及關於未來庫存偏高的預期;9月需求改善,帶來庫存去化和庫存預期的下修。環比疊加低基數背景下,企業投資、招工前瞻指數9月均有不同程度改善。

9月庫存前瞻指數爲47.7,低於8月的53.4,5-7月這一指標分別爲48.3、49.8、49.4。

9月企業投資前瞻指數爲53.4,高於前值的48.4;企業招工前瞻指數爲50.5,高於前值的44.1。

企業融資環境指數環比小幅上行,再度延續了“季度末好轉”的特點。在前期報告《8月BCI延續6月以來的放緩特徵》中,我們指出:今年的融資環境指數季節性特徵較爲明顯,均是季度末(3月、6月)擴張、季度初明顯回落(4月、7月)。實際上今年的經濟指標也有類似特徵,比如工業增加值增速,也是3月和6月明顯走高。這一現象可能和出口節奏有關,出口交貨值增速季末高的特徵更明顯;和地方財政、銀行信貸節奏可能也有一定關係。不過9月企業融資環境指數仍明顯弱於3月、6月,顯示信用擴張動能不足,或與地產調整帶來的抵押功能收縮有關,需要政策助力。

9月企業融資環境指數爲47.6,高於前值的46.4。

這一指標今年3月、6月分別爲51.8、49.1。

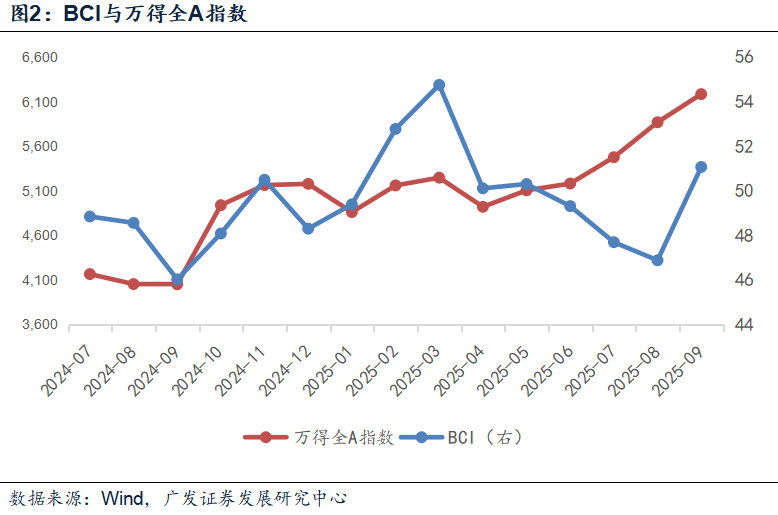

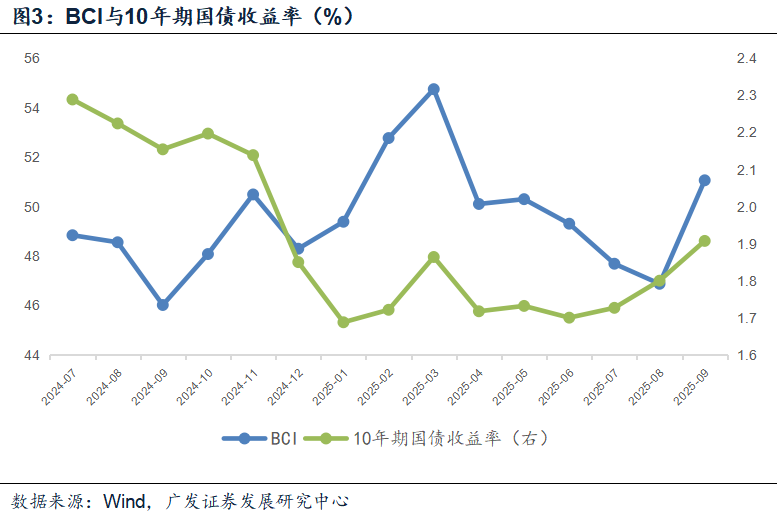

如果我們把BCI當做經濟基本面的影子指標,回溯“924”以來它與股票、利率的關係,大部分時段仍是吻合的,股票的背離主要是今年1月、6-8月;利率的背離主要是2024年11月、今年1月、7-8月。我們理解去年底和今年初主要是圍繞政策節奏的預期和兌現形成的波動;三季度前後可能和“反內卷”政策框架下的中期名義增長改善預期有關,高風險偏好驅動股票定價“高成長敘事”、債券定價賠率不足和中期通脹風險。往後看,四季度經濟數據會比較關鍵,基本面是股債的最終定價座標。

風險提示:外部經濟和金融環境變化超預期;地緣政治風險加大;特定行業關稅影響超預期;國內固定資產投資增速短期下行較快;地產下行壓力超預期;廣義財政影響在快速形成,政策性金融工具對基建形成支撐。