港股衍生品一週市場觀察2025.09.29

1、一週市場概況

9月22日當週,港股市場出現小幅波動,恒生指數收跌1.57%,收報26128.20點,而恒生科技指數同樣收跌1.58%。國家能源局發佈《關於加快推進新型儲能項目建設的指導意見》,帶動風電、光伏板塊延續漲勢,金風科技等個股周漲幅超4%;但外部壓力顯現,美國總統特朗普宣佈自10月1日起對多類進口藥品徵收100%關稅,導致金斯瑞生物科技、君實生物等醫藥股周跌幅超7%。上週南向資金累計淨流入約439.59億元,環比約增2成,實現連續第19周淨流入。阿里巴巴、山高控股、騰訊控股獲大額買入。

外圍市場方面,上週美股三大指數同樣有所回調,道指數下跌0.15%,收報46247.29點,納斯達克指數則下跌0.65%,收報22484.07點,標指下跌0.31%,收報6643.70點,反映市場情緒趨於審慎,宏觀不確定性成爲主要壓力來源。美國8月消費者價格指數(CPI)同比上漲2.9%,環比上漲0.4%,核心CPI同比上漲3.1%,通脹數據略超預期;而美國8月核心PCE物價指數環比上漲0.2%,年率維持在2.9%,符合市場預期,引發了對美聯儲後續降息路徑和幅度的重新審視。此外,特朗普提出的芯片新政,要求生產商國內產量與進口達到1:1比例,否則將面臨關稅,也爲科技行業帶來了新的不確定性。

內地A股市場指數集體上漲,創業板指周累計上漲1.96%,報3151.53點;深證成指周漲1.06%,報13209.00點;上證指數週漲0.21%,報3828.11點。中國人民銀行於9月25日開展了6000億元MLF操作,實現3000億元淨投放,有效穩定了流動性預期。8月份規模以上工業企業利潤同比大幅增長2 0.4%,創下自2023年12月以來的最高增速,表明“反內卷”政策初露鋒芒,企業盈利能力有所改善。政策層面,監管層繼續加強對異常交易行爲的監管和打擊,以維護市場健康穩定運行,同時機構普遍對“紅十月”行情保持樂觀,建議“持股過節”,重點關注三季報的景氣線索。

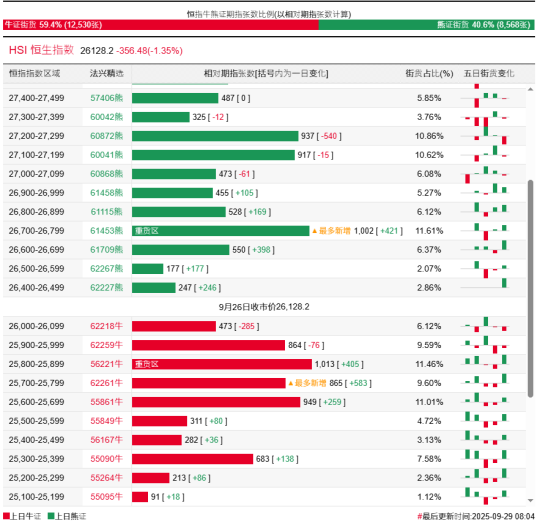

2、恒指牛熊證資金流

過去5日,恒指牛證合計約1.24億港元資金淨流出套現;恒指熊證則合計約1834萬港元資金淨流入。街貨分佈方面,至上週五,恒指牛證街貨佔比約59.4%,分佈在收回價25600點至26100點之間,累計相當約4164張期指合約;恒指熊證街貨在收回價26400點至26900點之間,累計相當約2504張期指合約。

3、輪證一週資金流

好倉(認購證及牛證)方面,過去5日,小米集團相關好倉錄得約1.04億港元資金淨流入,爲最大資金流入標的,美團、香港交易所和比亞迪等相關好倉也分別約4713萬、4164萬以及2368萬港元資金淨流入部署;中芯國際、晶泰控股、滙豐控股等相關好倉則分別約3261萬、922萬及652萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,阿里巴巴、騰訊控股、中芯國際等相關淡倉分別約2520萬、1857萬及785萬港元資金淨流入部署;美團、香港交易所及百度等相關淡倉則分別約1310萬、255萬港元及249萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。