【新股IPO】華爲、比亞迪有份參投 賽美特遞表港交所

金吾財訊 | 據港交所9月19日披露,賽美特向港交所主板提交上市申請,標誌着該企業在資本化道路上邁出關鍵一步。

據悉,賽美特實控人爲連續創業者李鋼江,創立賽美特前,李鋼江曾在微軟、英特爾、谷歌等企業主導核心技術研發,後歷任搜狐視頻、百度等互聯網企業高管,對軟件行業生態和管理有深刻的洞察和實踐積累。

賽美特此前曾完成了多輪融資,2023年12月完成1.5億元C+輪融資,投後估值爲63.83億元。值得注意的是,公司其他股東包括包括華爲、無錫崇緯、中國互聯網投資、上海自貿區股權投資基金、比亞迪、深創投、厚雪資本、G60科創基金、上海科創基金、長三角基金、立昂微等,其中華爲旗下哈勃投資持股4.96%、比亞迪持股2.76%。

賽美特於2023年啓動A股上市流程,由海通證券擔任輔導機構,並完成上海證監局的上市輔導備案,不過未有後續。至於此次赴港上市,根據此前市場消息透露,賽美特計劃募資2億美元。

公司名稱:賽美特信息集團股份有限公司

保薦人:海通國際、中信證券、中信建投國際

控股股東:李鋼江、倪瓊

佳視聯創投及深圳闔興合共於公司約53.47%的投票權中擁有權益,並有權對其行使控制權。李鋼江及倪瓊透過管理層股東有權控制公司已發行股本約55.64%投票權。

基本面情況:

公司是中國領先的智能工業軟件解決方案提供商。公司致力於成爲開發先進工業智能製造軟件“卡脖子”難題的攻克者。根據灼識諮詢的資料,公司已克服生態系統封閉相關的技術壁壘與挑戰,並實現了對半導體制造全流程的集成,使公司成爲國內首家且唯一一家全自動CIM解決方案已通過多家12英寸晶圓廠驗證並投入量產的供應商。根據同一資料來源,這一成果幫助客戶建成國內首座全面使用國產CIM系統的晶圓廠,極大提升業界對國產CIM解決方案的信心。

根據灼識諮詢的資料,截至2025年6月30日,公司的客戶數量已達758家,覆蓋全國前八大晶圓廠中的六家、前三大半導體硅片廠以及前三大封測廠。

競爭格局

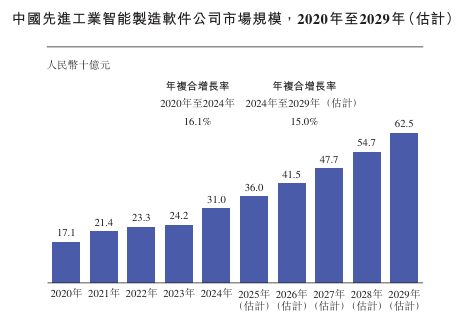

根據灼識諮詢的資料,中國先進工業智能製造軟件公司的市場規模從2020年的人民幣171億元增長至2024年的人民幣310億元,年複合增長率爲16.1%,並預計將在2029年達到人民幣625億元,年複合增長率爲15.0%。

中國先進工業智能製造軟件公司市場較爲分散,以2024年先進工業的工業軟件總收入計,前十大參與者市佔率總計爲32.4%。這主要是因爲先進工業包括衆多細分垂直行業,客戶數量多、所在區域分散,需求存在差異。

按2024年先進工業的工業軟件收入計,公司是中國先進工業智能製造軟件公司中排名第一的中國公司,以2022年至2024年相關收入的複合年增長率計,公司是2022年至2024年前十大參與者中增長最快的公司。

財務狀況:

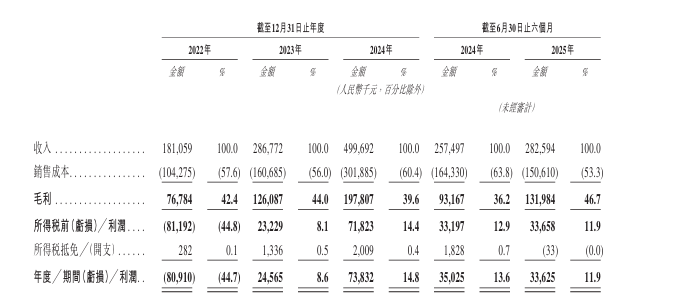

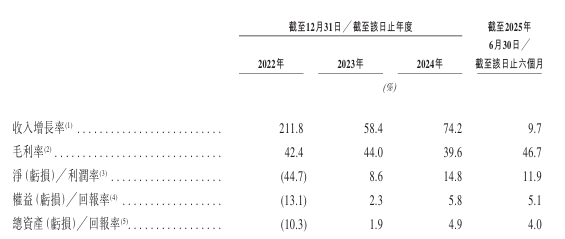

公司於2022-2024年分別錄得收入1.81億元、2.87億元及4.997億元,2025年上半年收入同比增長9.75%至2.83億元。

於2022-2024年分別錄得虧損8091萬元、盈利2456.5萬元及7383.2萬元;2025年上半年盈利同比減少4%至3362.5萬元。

2022-2024年毛利率分別爲42.4%、44%、39.6%。2025年上半年毛利率爲46.7%。

招股書顯示,公司經營可能存在風險因素(部分):

1、經營所處的智能製造及企業管理軟件行業具有不斷變化的特徵。如果公司未能跟上技術創新的步伐及持續改進公司的解決方案及服務以滿足客戶的期望及需要,公司的業務、經營業績及財務狀況可能會受到重大不利影響

2、由於多種因素,公司目標市場的規模以及對智能工業軟件解決方案的需求可能不會像公司預期的那樣迅速增長,這將對公司的業務、經營業績及財務狀況產生重大不利影響。

3、如果公司無法增強或升級現有的智能工業軟件解決方案,並以及時且具成本效益的方式推出廣受市場歡迎且能滿足客戶不斷變化需求的新解決方案,公司的業務、經營業績及財務狀況可能會受到重大不利影響。

4、公司一直大力投入研發工作,這可能會在短期內對公司的盈利能力產生負面影響,並且可能無法產生公司期望的結果。

5、公司對國有企業及大型民營企業的銷售週期可能漫長且難以預測,需要耗費大量時間及開支。在服務該等客戶時,公司亦可能遇到配置、實施及客戶支持方面的挑戰,這可能會導致收入確認的延遲。

6、公司已經並預計會繼續獲取來自向半導體行業公司提供智能工業軟件解決方案產生的大部分收入,因此可能會對該領域的進一步發展特別敏感。

7、公司的IT基礎設施可能會遭遇意外的系統故障、中斷、安全漏洞或網絡攻擊,這可能會對公司的聲譽、業務、經營業績及財務狀況產生重大不利影響。

8、公司須遵守有關數據安全、個人信息保護及人工智能的複雜且不斷演變的法律法規。若實際或被指控未能遵守相關法律法規,可能會損害公司的聲譽,使現有及潛在客戶望而卻步,並給公司帶來重大的法律、財務及營運後果。

公司募資用途:

1)提升公司的研發及創新能力。

2)未來三年的潛在戰略投資及收購,以實現公司的長期增長戰略。

3)提升公司的交付能力和商業化進程。

4)營運資金及其他一般公司用途。