【首席視野】程強:生產韌性仍存,需求邊際趨弱——8月經濟數據點評

程強、戴琨(程強 系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事)

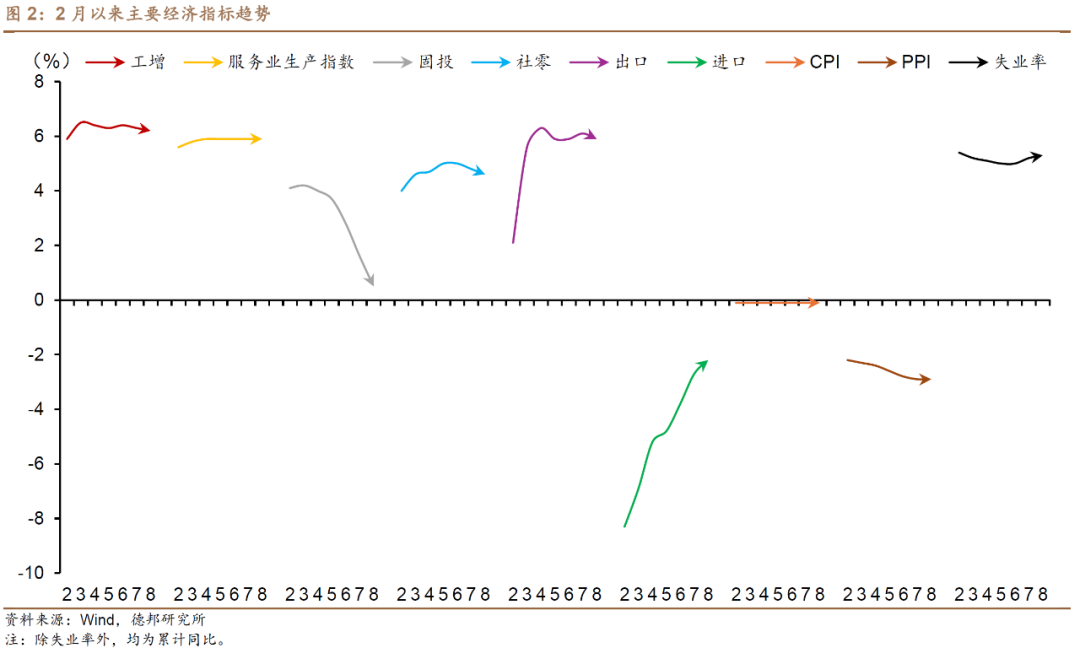

總體而言,8月國民經濟運行延續了生產端韌性尚存、需求端持續承壓的格局。

生產方面,雖然工業增加值和服務業生產增速有所回落,但受益於設備更新與消費品以舊換新政策的帶動,部分高端裝備製造與新興消費相關行業仍保持較快增長,展現出一定結構性亮點。

需求方面,無論是消費還是投資,均表現出邊際趨弱跡象:消費需求透支效應疊加收入預期不足,制約了內需修復;投資增速則在房地產拖累下繼續下行,即便製造業和基建仍有政策支撐,但效果有所減弱,新興產業難以完全對沖傳統動能減弱。

我們認爲,當前經濟增長主要依賴政策託底與結構性亮點,但內外需疲弱、企業盈利預期偏低與資金約束仍是核心挑戰,後續經濟能否企穩修復,需觀察政策落地力度與市場信心修復的程度。

展望年內,短期經濟運行仍將在邊際趨弱與政策支持的交替中。在消費端、投資端可能繼續弱勢,但若補貼或項目開工能加快,有可能在年底看到一定回彈。四季度是關鍵窗口期,政策性金融工具、地方專項債、地方政府的項目落地、消費刺激政策等,是否能夠集中發力,將決定全年能否穩住 GDP 增速。儘管外部不確定性、地產低迷和民間投資偏弱等因素仍需關注,但總體上政策加力有望對沖下行壓力,助力經濟實現相對平穩運行。

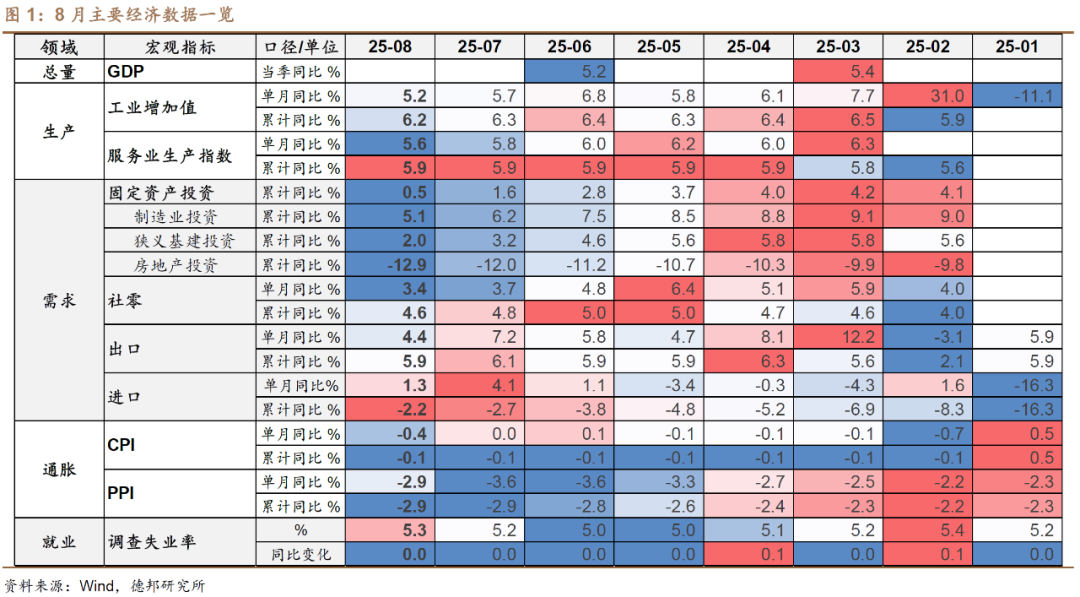

國家統計局發佈8月國民經濟運行數據,經濟運行呈現出生產端韌性仍存、需求端進一步放緩的特徵,且內外需均出現邊際走弱跡象。具體而言,

1)生產方面,工增單月同比5.2%(上月5.7%),低於市場預期(Wind一致預期,下同)的5.75%。服務業生產指數單月同比5.6%(上月5.8%);

2)需求方面,固定資產投資累計同比0.5%(上期1.6%),低於市場預期的1.29%,其中製造業投資累計同比5.1%(上期6.2%),低於市場預期的5.43%,基建投資(狹義)累計同比2.0%(上期3.2%),低於市場預期的5.44%,房地產投資累計同比-12.9%(上期-12.0%),低於市場預期的-12.4%。社零單月同比3.4%(上月3.7),低於市場預期的3.82%。

我們具體來看8月經濟運行的各領域:

生產端:工業和服務業增速放緩,但韌性猶存。生產韌性依舊較強,這與8月PMI生產指數的擴張是一致的,但工業與服務業生產均表現出邊際走弱,並且工增的走弱幅度強於服務業生產。我們理解,其背後一方面是國內需求拉動弱,疊加海外環境不確定性,另一方面,“反內卷”效果、成本壓力與盈利預期可能使部分產業減緩擴產。8月規上工企產銷率錄得96.6%,較7月的97.10有所下行,但仍舊處在年內高點。從結構上看,部分行業的生產仍然較強,國家統計局在發佈會上指出,“兩新”政策效果依然存在,在設備更新的帶動下,8月鍋爐及原動設備製造、電機制造等行業增加值同比分別增長11.9%和14.8%,相關的機牀數控裝置、包裝專用設備等設備更新類產品增速都超過10%。而在消費品以舊換新帶動下,8月份汽車用鋰離子動力電池、充電樁、電動自行車產量均保持了兩位數增長。

消費端:復甦勢頭明顯受阻。內需趨弱的現實未改,我們認爲前期政策帶來的消費需求釋放可能逐步退潮。 7 月消費端已受“以舊換新”補貼節奏放緩與汽車零售轉負的拖累,8 月這一趨勢延續,顯示耐用品透支效應和居民收入預期偏弱的雙重壓力。餐飲和服務消費雖保持一定韌性,但不足以對沖整體下行。我們認爲,當前內需疲軟、消費信心和收入預期尚未顯著修復,而補貼與刺激政策節奏可能滯後,部分耐用品和以舊換新需求的透支效應開始顯現,高基數效應進入四季度可能加劇。消費低迷可能拖累整體經濟恢復,特別是服務業、零售與與消費鏈相關產業。與此同時,失業率或收入分配如果變差,可能進一步加劇消費弱勢。消費的趨勢性改善或將更多依賴貼息、消費券、補貼等政策的及時落地與適度力度。

投資端:增速繼續回落,房地產拖累加劇。8月固定資產投資完成額累計同比增長0.5%,低於3-7月的4.2%、4%、3.7%、2.8%和1.6%,基本呈現出連續走弱的態勢,扣除房地產開發投資後的固投增速亦連續下行。此外,8月,民間投資完成額累計同比下降2.3%,降幅也出現了進一步擴大。我們認爲,若政策性金融工具和“兩重”項目在四季度的落地轉化進程不及預期,全年投資可能面臨一定壓力。具體而言,從固投的結構上看:

1)製造業:發改委數據顯示,8月2025年超長期特別國債支持設備更新的1880億元投資補助資金已下達完畢,製造業設備更新前期大量釋放後,邊際效益下降,疊加“反內卷”政策以及基數效應的影響,製造業投資的走弱不難理解;

2)基建:一方面,高溫、多雨天氣或施工季節性因素對基建開工和施工有影響,另一方面,外部需求出現降溫跡象,疊加國內有效需求不足、行業競爭激烈,企業投資回報率下行壓力仍在,導致製造業投資增速繼續回落。尤其是部分設備更新需求在上半年集中釋放後,新增動力不足。此外,地產投資降幅擴大,繼續拖累整體投資;基建雖有政策託底,但資金約束和地方化債壓力使得增速回落。同時,新興產業投資雖保持一定增長,但我們認爲其規模尚不足以完全對沖傳統行業的下滑;

3)房地產:地產投資的弱勢基本在市場預期附近,新開工、施工、竣工、銷售、到位資金均在不同程度上繼續走弱。從政策視角看,8月北京、上海兩大一線城市相繼放鬆限購,在818國常會強調“採取有力措施鞏固房地產市場止跌回穩態勢”背景下,北上放鬆限這一政策信號有望帶動地產市場信心弱修復,樓市 “金九銀十”可期,相關地產政策仍需進一步觀測。

風險提示:中美貿易摩擦加劇,美聯儲降息節奏不確定,反內卷政策落地不確定。