蜜雪、古茗上市首份中報出爐,業績飄紅、股價卻翻綠?

8月27日,港股新式茶飲巨頭蜜雪集團(02097.HK)、古茗(01364.HK)紛紛披露其上半年成績單,整體表現不俗,這也是它們上市以來的首份中期業績。

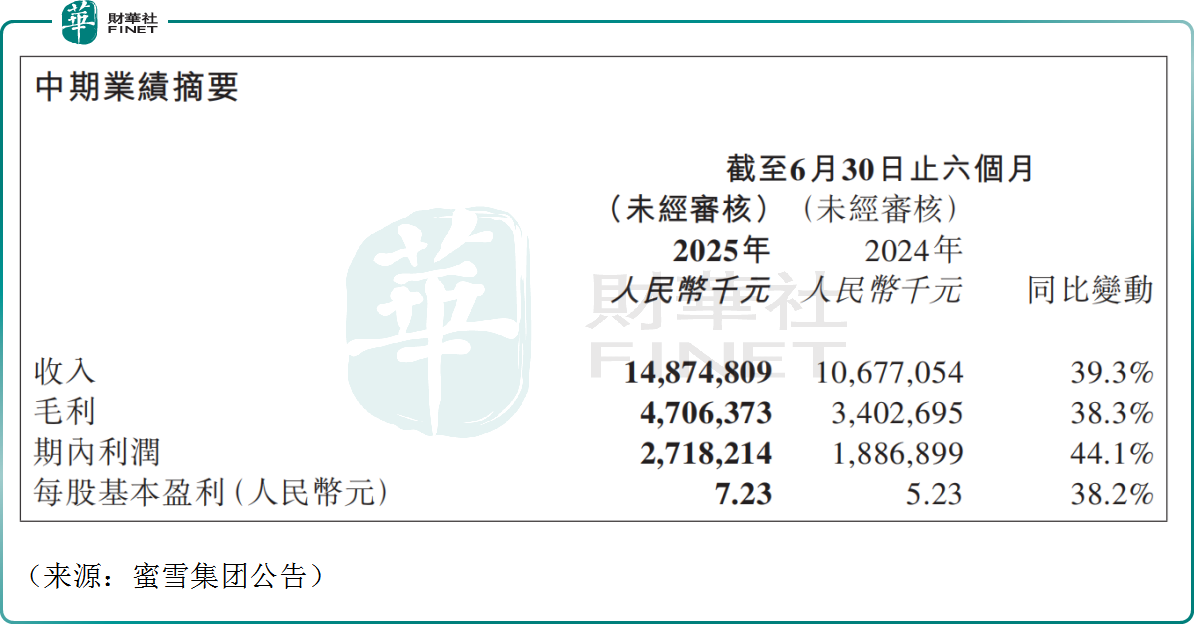

2025年上半年,蜜雪集團實現收入148.7億元(人民幣,下同),同比大幅增長39.3%。

營收增長源於其門店規模的持續擴張。截至2025年6月末,蜜雪集團全球門店數增至53014家,較去年同期新增9796家門店。據悉,蜜雪總門店已超越星巴克(SBUX.US),居於全球現製飲品門店規模第一名,「雪王」的稱號當之無愧。

上述門店主要是加盟模式,蜜雪集團主要收入來源是向加盟商銷售商品和設備,而非直接銷售茶飲,公司本質上屬於to B模式。得益於加盟商的持續擴張,2025年上半年,蜜雪集團向加盟商銷售設備及物料獲得144.9億元收入,佔比約97.4%,這是公司收入的「基本盤」。

管理龐大規模的加盟商團隊從來並非易事,業内人士指出,蜜雪集團目前已打造出大規模的端到端供應鏈體繫,覆蓋採購、生產、物流、研發和質量控製等核心組成部分,這都有助於提升加盟商的加盟意願,提升運營管理銷量,這也是公司的核心競爭力。

此外,得益於供應鏈能力、品牌IP建設和門店運營不斷強化,上半年蜜雪集團實現毛利47.1億元,同比增長38.3%;公司上半年毛利率約為31.6%,上年同期為31.9%。

上半年,公司實現淨利潤27.2億元,同比增長44.1%。在當前茶飲競爭激烈的背景下,公司盈利能力似乎並未受到侵蝕。公司核心財務指標均實現高雙位數增長,顯示出蜜雪集團上半年整體保持高質量發展勢頭。

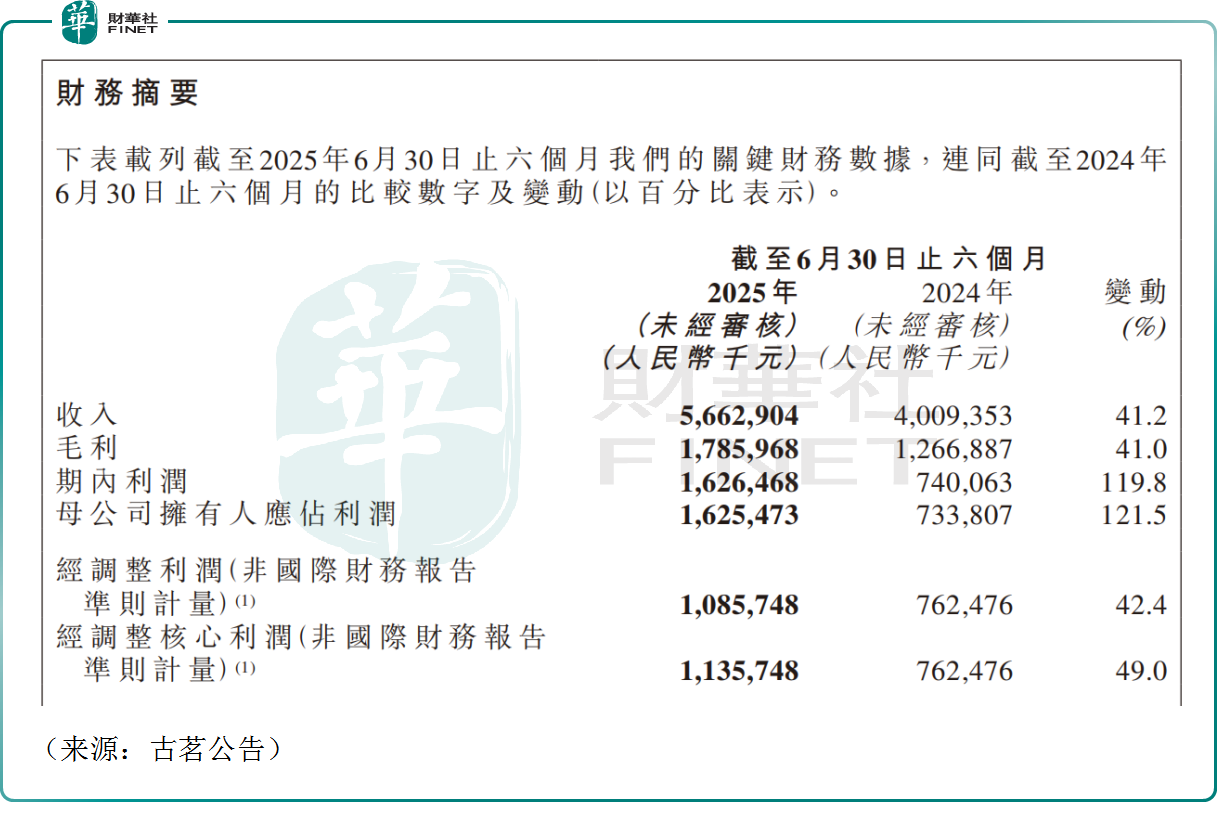

與此同時,另一家新茶飲巨頭古茗昨日亦公佈中期業績。數據顯示,該公司上半年實現收入56.6億元(人民幣,下同),同比大幅增長41.2%。

收入增長和門店的擴張及運營效率均有關繫。截至今年6月末,古茗的門店網絡由去年同期的9516家增至11179家,增幅為17.5%,目前已覆蓋全國超200個各線級城市。

和蜜雪集團類似的是,古茗大部分收入也來自加盟店,收入佔比為95.8%。公司主要向加盟商銷售商品及設備,上半年該業務收入佔比為79.4%。

運營效率則體現在公司的單店數據,上半年,古茗單店日均GMV達7600元,相比去年同期的6200元大幅提升,上半年公司單店日均售出杯數為439杯,而去年同期為374杯。

得益於收入和效率的提升,上半年古茗實現毛利達17.9億元,同比增長41.0%,公司毛利率31.5%,和蜜雪集團接近。

上半年,古茗的期内利潤達16.3億元,同比大幅增長119.8%,同期公司歸母淨利潤16.3億元,同比大幅增長121.5%,公司上半年歸母淨利潤已超過去年全年,盈利能力可見一斑。

面對行業競爭,古茗仍憑借供應鏈和產品力構建核心壁壘。西部證券研報指出,古茗的核心壁壘在於其供應鏈效率,形成向低線城市門店兩日一配短保質期鮮果和鮮奶的競爭力,成本優勢明顯。

該行認為,古茗在華中與華南地區仍有較大加密空間,北方則以空白市場為主,中期開店天花板有望突破2萬家。公司還正借助咖啡品類提升單店產出,依託供應鏈與研發優勢切入更高客單價市場。基於此,西部證券給予古茗「買入」評級。

儘管業績不俗,疊加券商看好,但上述兩家茶飲巨頭股價並不給力。8月27日,蜜雪集團盤中雖小幅拉升,但收盤大跌5.27%,目前市值為1748億港元。與此同時,古茗的股價則高開低走,收盤跌3.75%,目前市值537.5億港元。

有市場人士稱,兩家茶飲巨頭上市以來受到資本的熱捧,股價累計漲幅較大,古茗的漲幅甚至超過100%,市場對其業績增長早有預期,兩家公司的估值水平亦趨於合理。基於此,在中期業績公佈之後,部分機構選擇止盈離場,落袋為安,亦不失為明智之舉。另外,今日恒生指數出現跳水,人氣低迷,對兩家新股的走勢亦有拖累。