微盟、匯量的冰火兩重天:業績向好,股價下挫

繼金蝶國際(00268.HK)、有贊(08083.HK)等SaaS企業披露中期報後,於8月20日晚間,微盟集團(02013.HK)和匯量科技(01860.HK)也公佈了市場期待已久的中期成績單。

和金蝶國際等企業情況相似,微盟集團與匯量科技今年上半年的造血能力顯著提升,但資本市場卻紛紛用腳投票。截至發稿,兩家公司股價分别下挫8.33%和16.54%,狀況相當慘烈。

為何業績向上,股價卻向下?

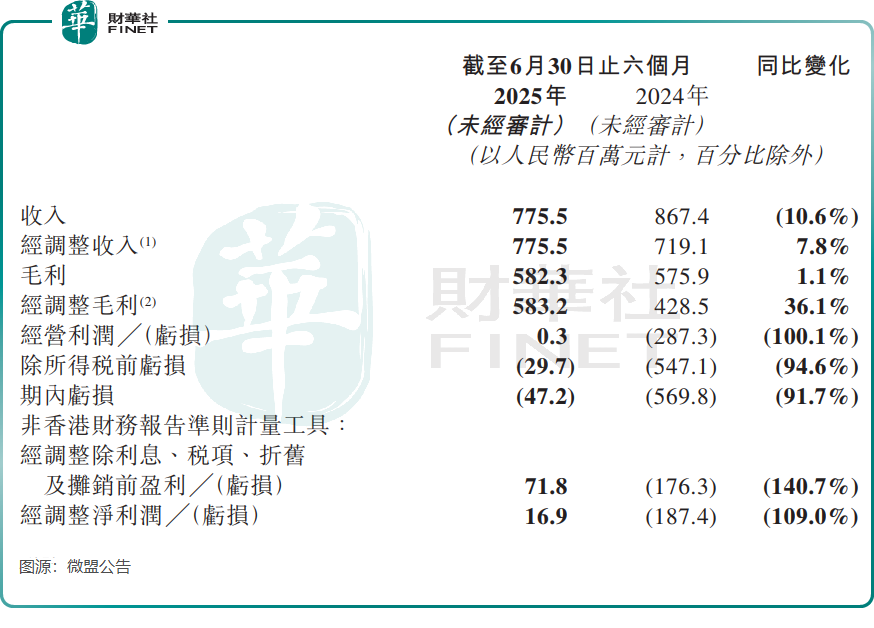

微盟集團上半年盈利能力亮眼,公司經調整EBITDA與經調整淨利潤分别同比大幅改善140.7%與109.0%,至7180萬元(單位人民幣,下同)和1690萬元,其中經調整淨利潤是自2021年以來的首次扭虧。

提供SaaS廣告服務的匯量科技,今年上半年利潤迅速增長,公司預計錄得淨溢利介於3000萬美元至3800萬美元,而上年同期則為734萬美元。

在利潤改善或增長的背景下,微盟集團和匯量科技的股價卻出現下挫,背後原因可能是兩家公司收入端表現不佳,且市場對企業盈利的可持續性存在擔憂。

根據微盟的業績報告,上半年微盟收入同比下滑10.6%至7.76億元,毛利同比僅增長1.1%至5.82億元。收入下滑主要是由於商家解決方案業務降低了全年返點比例,以及訂閱解決方案業務削減了低質量訂閱業務。

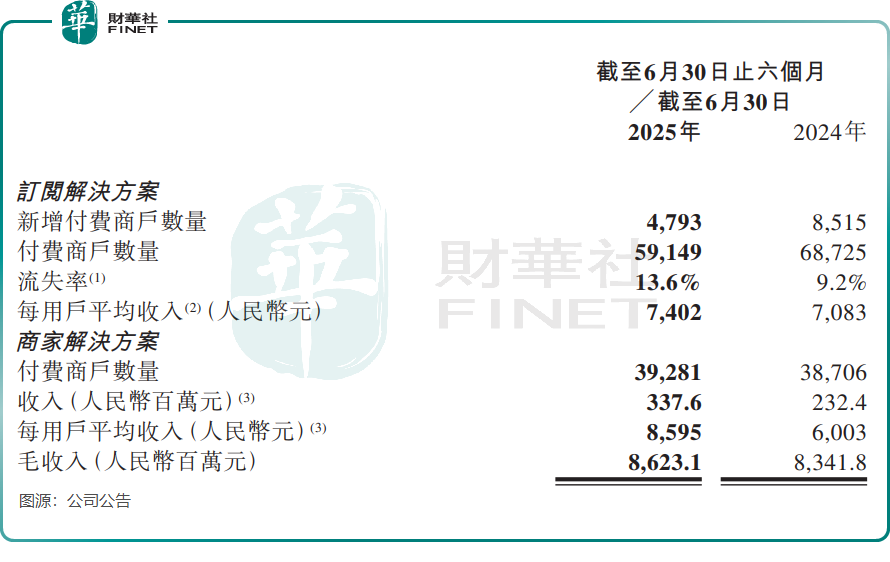

報告期内,微盟的商家解決方案業務和訂閱解決方案業務收入均出現雙位數同比下滑。餐飲和零售領域競爭激烈,客戶流失問題嚴峻,上半年微盟訂閱解決方案業務的運營數據表現不佳,流失率從上年同期的9.2%上升至今年上半年的13.6%。

匯量科技方面,公司僅在盈喜公告中披露了利潤數據,卻未公佈收入情況。不過公司表示,核心業務程序化廣告平台Mintegral所處行業發展迅速,而公司在該行業技術領先,帶動收入持續增長。

在收入增長乏力的情況下,微盟集團不忘給投資者「打氣」。公司管理層在業績發佈會上表示,預計公司下半年訂閱收入同比將實現正增長,且降本增效計劃全年可節省1.38億元成本,超出原預測目標。

微盟集團管理層還表示,公司上半年整體的毛收入基本穩定,推動了整體利潤增長約1.7億元,預計全年利潤在此基礎上提升至1.9億元。

此外,今日股價大跌或與市場情緒的階段性轉化密切相關,具體可從兩方面分析:

一方面,港股近幾個交易日已進入回調,市場整體風險偏好下降,投資者情緒本就較為敏感,對利空信號的反應更為直接;另一方面,在本次業績發佈前,微盟集團、匯量科技、有贊等 SaaS概念股已迎來一波顯著上漲,積累了可觀的獲利盤。其中,匯量科技近20個交易日累計漲幅達46%,微盟集團累計漲幅達17%。在此背景下,不排除部分資金借業績發佈節點選擇落袋為安,通過獲利了結兌現收益,進而對股價形成短期壓製。

AI時代下的戰略收縮,業績增長點?

AI的快速發展,對微盟集團和匯量科技這類SaaS企業而言,機遇與挑戰並存。它既帶來了產品創新、效率提升和商業模式演進的可能,也伴隨著競爭加劇、技術門檻與成本壓力提高以及倫理與合規等方面的風險。

兩家公司對AI的態度都偏向於「擁抱」,相繼投入資金開發各自的AI產品,以探索創新的商業模式。

微盟集團表示,公司不斷打磨和叠代AI產品,幫助商家實現從店鋪搭建、運營管理到營銷投放的全流程智能化,分别推出WAISaaS、WAIPro、WIME等AI產品矩陣,幫助商家智能提效。

微盟集團還首次披露了其AI產品的收入情況,2025年上半年AI產品收入約為0.34億元,助力訂閱解決方案收入環比企穩回升。

匯量科技早在2015年就開始孵化由AI驅動的程序化交互式廣告平台Mintegral,如今該平台已實現廣告推薦的個性化和智能化。

不可否認,AI技術對於微盟集團等SaaS企業而言,在提升運營效率和用戶體驗等方面具有重要意義。但對於這類中小規模的SaaS企業來說,技術門檻的提高和成本的增加使其面臨更大的經營壓力。

近期,微盟集團和匯量科技都已開啓了「戰略收縮」。

宏觀經濟環境下企業IT預算收緊,部分中小客戶需求不穩定,微盟集團因此將重點聚焦在高價值品牌客戶。報告期内,微盟集團主動調整了客戶結構,不再服務部分低毛利、高墊款或長賬期的客戶。

更早前的2023年5月,微盟集團出售了智慧餐飲業務,並降低微商城業務和其他小微業務的投入。

今年2月,匯量科技發佈公告稱,正就出售Mintegral及營銷技術服務與潛在買方進行協商。

Mintegral是匯量科技的核心業務,也是全球頭部第三方程序化廣告交易平台之一,同時還是公司主要的收入和利潤來源。儘管出售該業務可能是為了應對美國相關法規的監管,但投資者擔心這會影響公司未來的盈利能力和業務穩定性,進而導致對公司前景的信心下降。

這兩家公司的「戰略收縮」可以理解為「甩包袱」,即把有限的資源和精力更集中地投入到更具競爭優勢、盈利前景更清晰的核心業務上,其最終目的都是為了在AI時代輕裝上陣,更好地尋求新的增長曲線。

高盛近日在研報中認為,AI原生公司在定價和產品功能上颠覆現有SaaS領導者的難度很大。SaaS現有企業缺乏全面的AI功能,AI原生企業通常只解決更廣泛企業問題的一小部分。

該行認為,未來的軟件市場領導者,將由兩類公司共同構成:持續創新的當今巨頭,以及成功構建差異化AI原生軟件的新興公司。