【會議直擊】利潤下滑28%!思摩爾國際「增收不增利」困境何解?

8月20日,電子煙龍頭思摩爾國際(06969.HK)2025年中期業績出爐!其營收增長顯著,但利潤繼續承壓,呈現「增收不增利」的尷尬局面。

8月21日,思摩爾國際(06969.HK)股價走勢震蕩,早盤一度上漲9.24%,但隨後迅速回落下跌0.9%,市場多空博弈劇烈;截至發稿前,該股漲幅5.16%,報23.22港元/股。

營收大幅增長,歐美市場表現亮眼

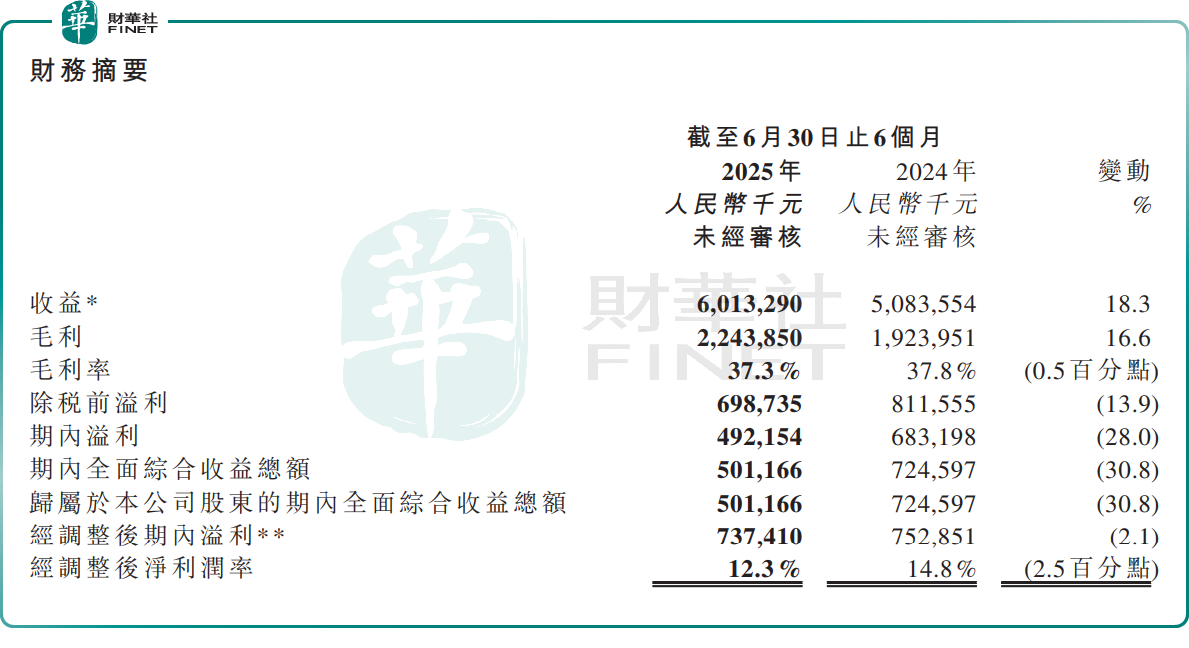

財報顯示,今年上半年,思摩爾國際實現收入60.13億元(單位人民幣,下同),同比增長18.3%;利潤為4.92億元,同比下滑28.0%;經調整後利潤7.37億元,同比下滑2.1%。值得注意的是,期内利潤及經調整後利潤的增速均落在此前業績預告區間的中等水平,符合市場預期。

資料顯示,思摩爾國際主要經營兩個業務板塊:1)面向企業客戶業務(「ToB業務」),為全球煙草巨頭等提供電子霧化設備、HNB(加熱不燃燒)設備等解決方案;2)研究、設計、製造及銷售自有品牌電子霧化產品及霧化美容產品。

思摩爾國際營收的增長,主要由電子霧化業務增長所帶動。

今年上半年,美國、歐洲等全球主要市場加大了對電子煙不合規產品的執法力度,共同塑造出更加合規的市場環境。在此背景下,思摩爾國際快速推出創新、合規新產品,以填補不合規產品禁令留下的市場缺口。

與此同時,思摩爾國際持續投資本地化運營,擴大全球主要市場的零售渠道覆蓋,使得關鍵區域的市佔率進一步增長。

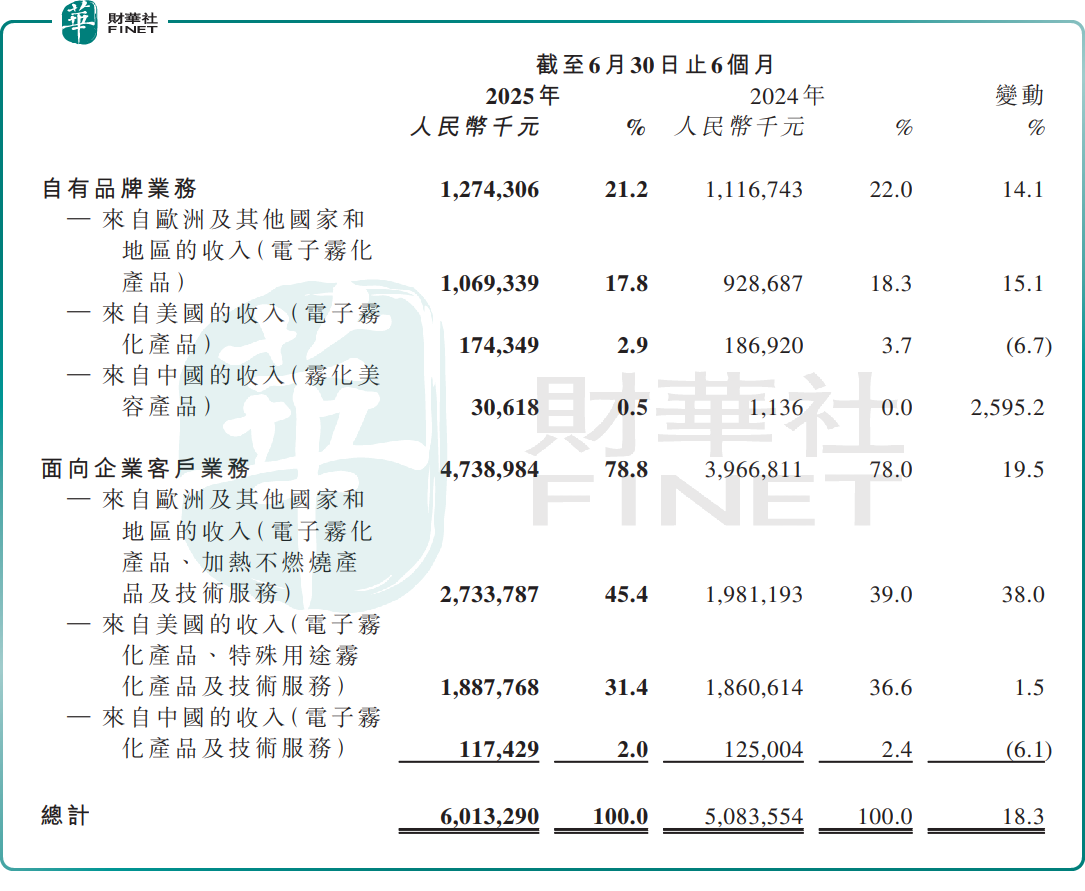

得益於此,報告期内,公司ToB業務(企業客戶)錄得收入約47.39億元,同比增長約19.5%,佔總收入比重約78.8%。這主要得益於歐美客戶訂單穩定,及合規產品需求增加。

報告期内,ToB業務在歐洲及其他國家的收入提高至約27.34億元,同比大增約38.0%;在美國市場收入18.88億元,同比增長約1.5%。在中國内地市場,收入約1.17億元,同比下降約6.1%。

除此以外,思摩爾國際的自有品牌業務也表現不俗。期内,實現收入12.74億元,同比增長約14.1%,佔比約21.2%,歐洲及其他國家貢獻了大部分的收入。

報告期内,自有品牌業務憑借領先品牌VAPORESSO的強勁表現,在歐洲及其他國家的收入達10.69億元,同比增長15.1%;自有品牌霧化美容產品「岚至」品牌在中國内地銷售,勢頭也相當強勁,期内收入約0.31億元,同比暴增約2595.2%。而在美國市場自有品牌電子霧化業務收入則同比下降約6.7%,至1.74億元。

華泰證券最新研報指出,伴隨美國和歐洲市場政策監管框架持續完善,思摩爾國際霧化主業有望延續修復趨勢,同時HNB等新業務成長可期,看好公司長期成長潛力。

利潤為何持續承壓?

隨著思摩爾國際全球擴張步伐加快,其各項經營支出也在不斷加大,由此拖累其整體盈利能力。

首先,為加速自有品牌全球化佈局,市場營銷投入正不斷加碼。今年上半年,思摩爾國際銷售及分銷開支同比激增31.2%至4.91億元,佔營收比重從去年同期的7.4%提升至8.2%。

與此同時,隨著全球電子煙監管政策收緊,思摩爾國際的法律及合規服務相關費用也大幅增加。報告期内,公司專業費用同比飙增819.6%至1.40億元,佔營收比重從去年同期的0.3%提升至2.3%。

此外,為激勵員工,報告期内,思摩爾國際非現金性質的以股份為基礎的付款開支增加,直接推高行政開支至6.1億元,同比飙增約79.7%,佔收入比重由去年同期6.7%增長至10.1%。

總結而言,當前,思摩爾國際正處於全球市場擴張與合規能力建設的關鍵期,短期成本壓力或難以避免。

展望下半年,在今早舉行的業績會上,思摩爾國際透露,公司下半年營銷費用預計將繼續增加,主要用於日本市場的創紀錄投入,包括最高歷史預算和最大的團隊規模建設。

瑞銀此前研報指出,思摩爾國際上半年營收同比增長18%,是由於Vape(電子煙)業務復蘇,出貨量在美國關稅之前已預先增加。預計下半年純利同比下降21%至35%,主要由於主要與第四季授出購股權和S&D相關的高支出所致。