【IPO解碼】"果鏈"企業紮堆赴港:立訊精密能否突圍?

在中國製造業的版圖上,兩位女性企業家的崛起堪稱傳奇——藍思科技(06613.HK)創始人週群飛與立訊精密(002475.SZ)創始人王來春,她們從最底層的打工妹起步,用三十年的時間,將各自的企業打造成千億市值的行業巨頭。

1988年,王來春曾是富士康深圳工廠的一名普通流水線女工,同一時期,湖南姑娘週群飛還在深圳的玻璃加工廠里,用手工打磨著鍾表鏡片。

命運的轉折往往始於最樸素的堅持。週群飛憑借對玻璃工藝的鑽研,讓藍思科技(300433.SZ)成為iPhone玻璃蓋板的供應商。王來春也自立門戶,將立訊精密打造成蘋果(AAPL.US)供應鏈的核心企業。

她們的故事,折射出中國代工產業的升級之路——從依賴廉價勞動力,到掌控核心技術,再到資本市場的華麗轉身。

藍思科技已於今年7月初登陸港交所,成為AH股同步上市公司。

如今,立訊精密也即將步其後塵,向港交所遞交了上市申請,計劃通過赴港IPO籌資,用於:1)擴充產能及升級現有生產基地;2)投資於技術研發,完善製造流程及提高智能製造能力;3)撥作投資上下遊行業及相關產業的優質目標;4)償還現有附息銀行貸款;以及5)營運資本及其他一般公司用途。

立訊精密的發展歷史

立訊精密成立於2004年,主要從事消費電子零組件的生產及加工。

2010年在深交所上市,2011年起進入通信和汽車電子業務。

2016年在越南等其他國家設立生產基地,邁向全球化,並於2019年擴大在東南亞的產能,進一步完善佈局全球化。

2017年完善業務佈局,實現從核心零組件、模組向完整功能繫統集成的垂直整合。2018年為客戶提供全自動化解決方案。2020年開始金屬結構件的加工。2022年,深化醫療設備領域的佈局。

2024年,收購萊尼業務,在全球汽車線束市場建立優勢,同時加強在歐洲、非洲和美洲的戰略性部署。

2025年通過以6.76億元(單位人民幣,下同)收購聞泰ODM業務,鞏固其在消費電子定製化業務的競爭力。其後,再以總對價43.89億元收購聞泰科技的消費電子產品OEM業務以及其餘的消費電子業務。

當前,立訊精密的第一大股東為王來春及兄長王來勝分别持有50%權益的立訊有限,持有立訊精密的37.67%權益。

立訊精密的主營業務

立訊精密主要為消費電子、汽車電子、通訊與數據中心及其他領域的全球客戶提供從精密零組件、模組到繫統的垂直一體化開發與製造解決方案。

根據其聘請的調研機構弗若斯特沙利文提供的數據,按2024年收入計,立訊精密在全球消費電子零組件及模組精密智造解決方案行業排名第二,於全球汽車線束精密智造解決方案行業排名第四(與萊尼業務合並),以及於全球通信與數據中心銅互聯精密智造解決方案行業排名第四。

截至2025年7月31日,立訊精密在全球29個國家設立了105個生產基地、28個自設研發中心、94個測試實驗室和66個地方辦事處,分佈在亞洲、歐洲、美洲和非洲。

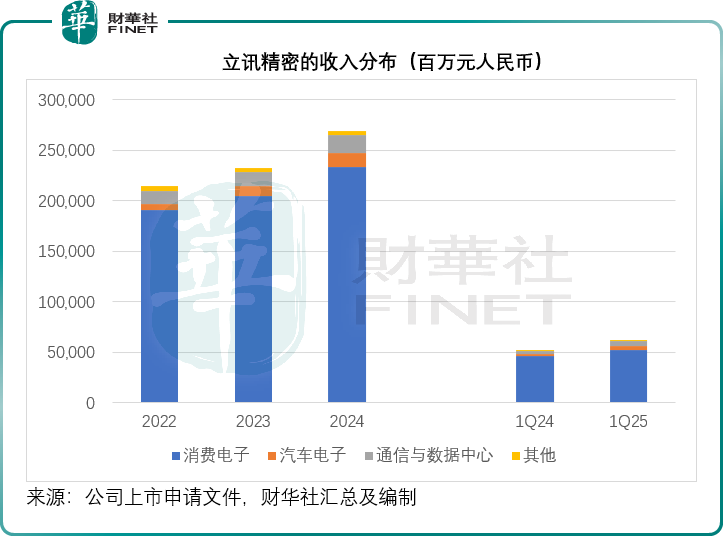

但需要注意的是,儘管立訊精密努力地通過並購擴大業務組合,但是消費電子依然是其最主要的收入來源,見下圖,於2022年至2024年,消費電子分部貢獻的收入佔其總收入的比重從89.22%降至86.72%,到2025年第1季進一步下降至83.82%,但依然是足以撼動其整體收入增長的最大業務。

但該公司正拓展更多的業務,在汽車電子、通信與數據中心都取得了高速增長,將可把握這些行業近年迸發的發展機遇,且垂直整合和智能化製造能力,將可提升生產效率和增強其在產業鏈的優勢。

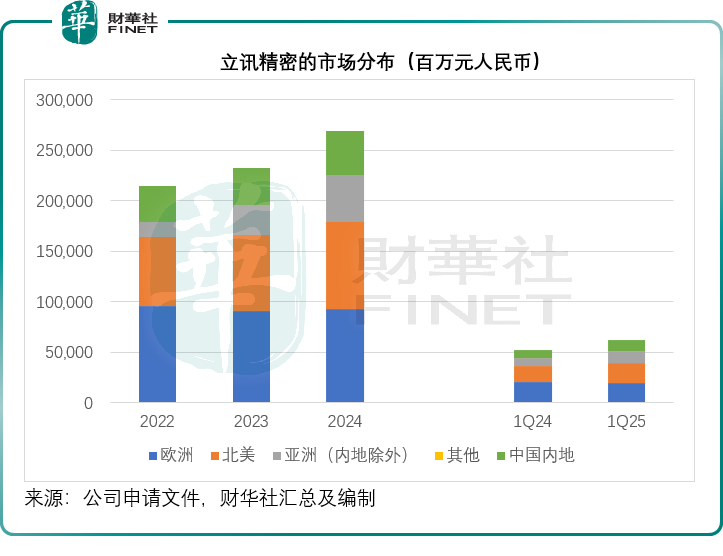

在海外市場也拓展得有聲有色,見下圖,2024年和2025年第1季,中國内地市場佔其總收入的比重分别只有16.00%和17.22%。

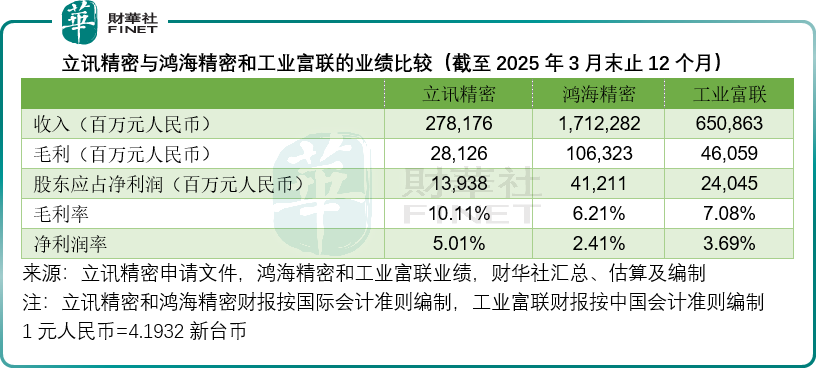

從財務表現來看,立訊精密看起來也不錯,2022年至2024年,其消費電子以外的業務,如汽車電子、通訊與數據中心業務的收入增長加快,復合年增幅分别達到49.6%和19.6%。2022年、2023年和2024年,其淨資產收益率均在21%以上。

立訊精密的潛在風險

過於依賴蘋果:2024年和2025年第1季,來自五大客戶的收入分别佔其總收入的78.5%和74.8%,同期最大客戶蘋果貢獻的收入分别佔其總收入的70.7%和64.7%。如果蘋果將供應鏈遷移到美國,或者特朗普推出其他針對「果鏈」的貿易措施,將可能對立訊精密等「果鏈」供應商構成重大負面影響。

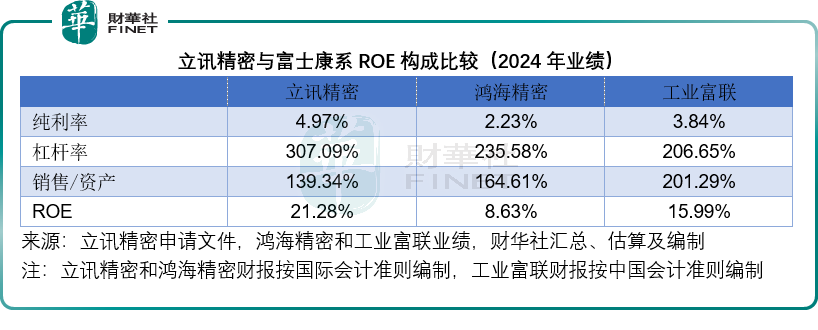

槓桿較同行為高:該公司強調自己為全球前五大PIMS(精密智造解決方案)提供商中的ROE最高。從財務數據來看,的確如此,但是細看或許會有不一樣的解讀。

我們利用杜邦公式來對立訊精密的ROE進行拆解,對比於行業龍頭工業富聯(601138.SH)及其母公司鴻海精密,立訊精密的毛利率確實更為優勝,因此純利率要比兩大巨頭分别高出2.75個百分點和1.13個百分點(2024年業績),但是,其槓桿率也更高,資產總值是其股東應佔權益的3倍以上,而鴻海精密和工業富聯分别為2.4被和2.1倍。從資產週轉率來看,立訊精密每單位資產所產生的收入也要比兩大巨頭低,意味著其資產週轉效率尚有提升空間,見下表。

行業競爭激烈:其競爭對手包括專注於消費電子、汽車電子以及通信與數據中心等行業的精密智造解決方案製造商,其中鴻海精密和工業富聯在這個產業根基更深,且與供應商關繫更為密切,若立訊精密無法保持競爭力,將可能受到衝擊。

近期上市「果鏈」太多,估值未必能合意:藍思科技今年7月初已赴港上市,雖然現價23.14港元仍高於其IPO發售價18.18港元,但仍較其A股股價25.62元人民幣折讓16.90%(騰訊自選股APP數據)。

除了藍思科技和立訊精密,前稱韋爾股份的豪威集團(603501.SH)也將赴港上市,此外,歌爾股份(002241.SZ)也將分拆資產赴港上市,這或讓今年IPO本已十分擁擠的香港新股市場「審美疲勞」,未必能獲得較為理想的估值。

結語

從工廠流水線到港交所上市,王來春與週群飛等的創業故事見證了中國製造業的轉型升級之路。

立訊精密此次赴港IPO,既是企業全球化佈局的關鍵一步,也折射出中國"果鏈"企業面臨的機遇與挑戰。

在消費電子業務貢獻超八成營收的背景下,立訊精密通過並購加速拓展汽車電子、通信等新賽道,展現出了業務多元化的決心。然而,對蘋果供應鏈的高度依賴、較高的財務槓桿以及激烈的行業競爭,仍是其必須面對的課題。

隨著越來越多"果鏈"企業赴港上市,立訊精密能否憑借其垂直整合優勢獲得市場青睐,將是對這家從代工廠起步的企業的新一輪考驗。