【熱點追蹤】美國7月CPI符預期 9月降息預期進一步增強

金吾財訊 | 美國7月消費物價指數(CPI)按月升0.2%,符合市場預期,前值爲升0.3%;按年升2.7%,預期爲漲2.8%,前值爲升2.7%。

剔除食品和能源後的核心CPI按月升0.3%,爲1月以來最大單月升幅,按年升3.1%,高於6月的2.9%,並超越市場預期3.0%。核心通脹升勢主要受服務價格推高,包括醫療護理、航空票價及家居用品等,部分受進口關稅壓力所致。

另外,美國勞工統計局表示,美國7月民間部門每週平均實質所得上升0.4%。

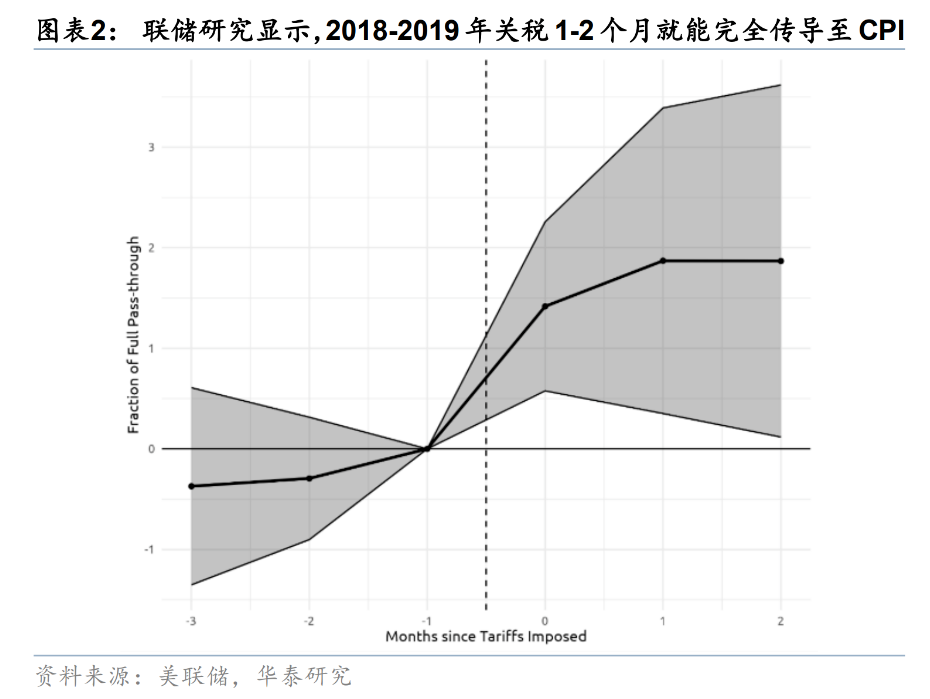

根據上一輪中美貿易摩擦的經驗,關稅基本完全傳導至美國國內價格,華泰證券引述聯儲研究所顯示,2018-2019年關稅1-2個月就能完全傳導至CPI。

不過,此次7月通脹數據顯示本輪關稅對通脹的傳導較爲溫和,根據Cavallo等(2025)研究顯示,關稅宣佈後10-15周(3-4個月)商品價格上漲達到最大,關稅的傳導較爲迅速,但是由於企業感知的需求偏弱,企業僅將50-60%關稅壓力傳導給消費者,避免了通脹的更大幅度上行。

方正證券表示,7月CPI數據反映關稅影響仍較爲有限,很大程度仍源於庫存託底,但後續關稅衝擊或持續體現,滯脹壓力或加大,其中經濟下行壓力大於通脹上行風險。

特朗普再度“炮轟”鮑威爾

美國總統特朗普在社交媒體平臺上發文稱:“太遲先生”鮑威爾現在必須降低利率。他指責鮑威爾“給美國經濟造成的損害難以估量”,並宣稱“幸運的是,我們已突破了鮑威爾與自滿的理事會的阻力”。

美國財長貝森特表示,美聯儲應考慮在9月降息50個基點。希望找到一個可以“革新”美聯儲的人。特朗普對美聯儲主席人選持“開放態度”。貝森特還補充,若當時掌握準確數據,美聯儲本可能在6月就已啓動降息。

近幾個月來,特朗普持續向美聯儲施壓要求降息,理由是美國政府正爲債務支付鉅額利息。因美聯儲遲遲未進一步降息,他多次抨擊鮑威爾,甚至一度威脅將其解職,但鮑威爾明確表示會完成剩餘任期。

然而,堪薩斯城聯儲主席施密德(Jeff Schmid)公開唱反調,他表示支持美聯儲暫時維持利率不變,以防止強勁的經濟活動加劇通脹壓力。“鑑於經濟展現動能,商業信心上升,且通脹仍高於我們的目標,目前保持適度偏緊的貨幣政策立場仍屬合適之舉,”

施密德進一步指出,“美聯儲無法抵消高關稅對物價的影響,但美聯儲能做的是監控需求增長,爲經濟調整提供空間,並將通脹保持在2%的軌道上。”美聯儲當前的貨幣政策具有一定限制性,但不是很具限制性。總體來說,當前的政策利率離中性並不遠。

機構普遍維持9月首次降息觀點

數據公佈後,芝商所“美聯儲觀察”工具顯示,9月降息25個基點的概率漲至90%上方。在9月啓動首次降息這一節點上,多家機構已形成普遍共識。

方正證券表示,在就業市場大幅走弱+通脹壓力仍相對可控背景下,9月美聯儲降息仍是大概率事件。

開源證券表示,基準情形下,該機構認爲美聯儲首次降息或在9月,全年有2次降息。後續關注8月21-23日JacksonHole會議上美聯儲主席鮑威爾的發言。

華泰證券表示,往前看,由於8月美國對外關稅有一定程度上升,預計關稅仍可能繼續溫和推高核心通脹,但企業需求偏弱以及就業市場走弱對通脹的上行幅度構成制約,而需求放緩以及驅逐非法移民加速意味着三季度就業市場仍面臨壓力,因此華泰維持9月首次降息、年內降息2次的判斷。

中信證券表示,仍預計美國企業能向居民部門完成大部分關稅成本的轉嫁,更慢的轉嫁速度可能意味着關稅對物價更溫和而更久的提振影響,不過租屋空置率的回升和勞動力需求的放緩意味着服務通脹前景較穩定。該機構現在預計美聯儲年內將連續降息三次,每次25bps。