二次衝關港交所!海西新藥業績連增,但這些隱憂得注意

今年以來,港股醫藥圈可太熱鬧了!不少新上市的醫藥股一登場就秀出 「肌肉」,股價表現相當搶眼——「新貴」中慧生物-B(02627.HK)剛掛牌就開啓連漲模式,勢頭超猛;維立誌博-B(09887.HK)、藥捷安康-B(02617.HK)、恒瑞醫藥(01276.HK)這些也個個表現在線,賺足了眼球。

這不,醫藥股的「上新」節奏還在繼續!最近,已經邁入商業化階段的福建海西新藥創製股份有限公司(簡稱 「海西新藥」)又向港交所遞了表,華泰國際和招銀國際聯手擔任聯席保薦人。

今年1月3日,海西新藥第一次衝刺港交所,遞交了IPO申請。可惜過了半年,仍未能拿到「聆訊」通知書,首戰遺憾折戟。此次開啓二次闖關模式,看來是鐵了心要叩開港股大門。

14 款仿製藥已上市,創新藥還在「打怪升級」

海西新藥成立於2012年3月,總部位於福建省福州市,是一家處於商業化階段的製藥公司,集研發、生產及銷售能力於一體,具備在研創新藥的管線。

截至2025年7月28日,海西新藥已有14款仿製藥獲得國家藥監局批準,主要覆蓋消化繫統疾病、心血管繫統疾病、内分泌繫統疾病、神經繫統疾病及炎症疾病。

其中,有4款入選國家集採(VBP),分别為安必力®、海慧通®、瑞安妥®和賽西福®。其中,根據灼識咨詢的資料,安必力®在中國以25.7%的市場份額在其產品類别中排名第二,海慧通®在中國以59.3%的市場份額在其產品類别中排名第一,瑞安妥®在中國以16.7%的市場份額在其產品類别中排名第二。

同時,海西新藥還有5款處於ANDA(新藥申請)階段,關於癫痫、高血壓、電解質補充、腦功能障礙及外週血循環障礙性疾病以及輕度至重度疼痛的在研仿製藥預計將於2025年或2026年獲得上市批準。

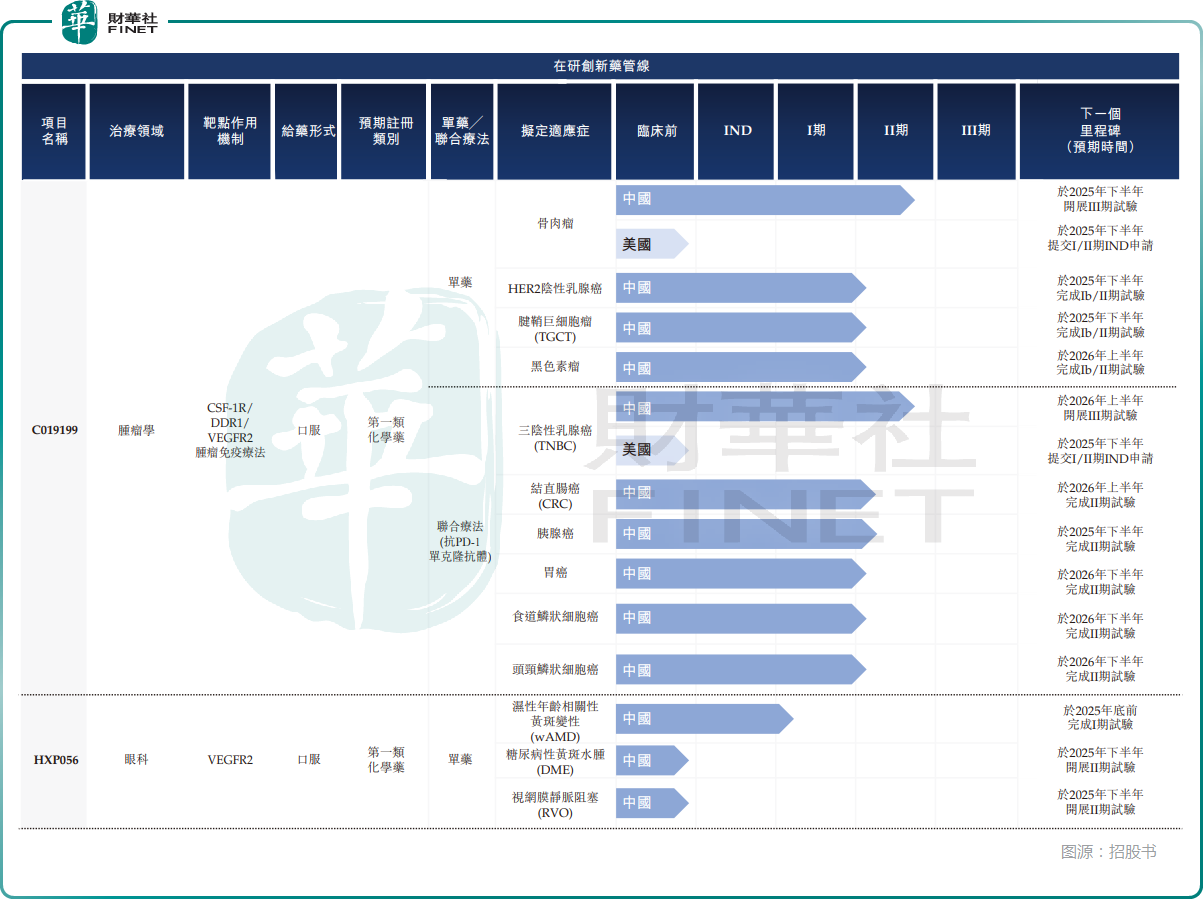

此外,海西新藥旗下還有4款在研創新藥,包括一款潛在屬同類首款的在研腫瘤藥物、一款潛在用於治療wAMD/DME/RVO的首款口服藥物及另外兩款處於臨床前階段,用於治療腫瘤及呼吸繫統疾病的創新在研藥物。只能說,相較於仿製藥,創新藥這條賽道,還得慢慢熬。

業績連續增長,這些地方值得關注

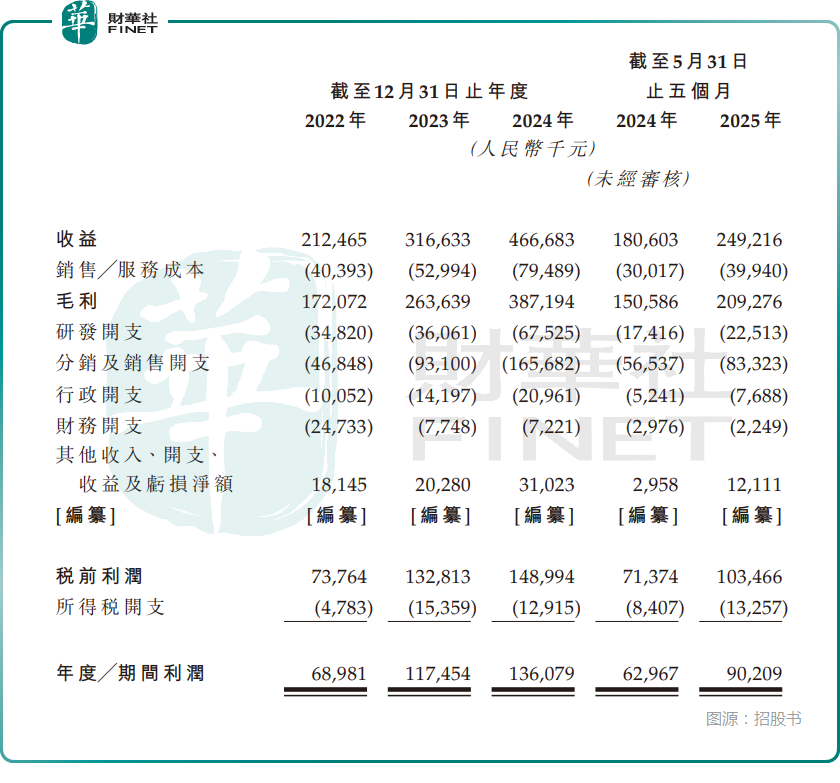

由於擁有多款上市產品,海西新藥的業績實現了快速增長。數據顯示,2022年至2024年及2025年前5個月,海西新藥的營收分别約為2.12億元、3.17億元、4.67億元和2.49億元;期内毛利率分别為81.0%、83.3%、83.0%、84.0%;期内利潤分别約0.69億元、1.17億元、1.36億元和0.90億元。

海西新藥稱,上述期間利潤增長主要繫公司銷售藥品收入增加。例如,2023年至2024年藥品銷售收入增加主要反映海慧通®及瑞安妥®的銷售增加,以及於2023年12月及於2024年分别新入選省級及國家VBP計劃的賽西福®的銷售。

從銷售渠道來看,2022年至2024年及2025年前5個月,來自VBP計劃的分銷商渠道分别貢獻了90.8%、92.4%、90.0%、94.3%的營收,對來自VBP計劃的分銷商渠道依賴較重。

眾所週知,藥品入選集採,固然可以擴大市場份額,但價格往往會遭遇大幅下降,且中標並非一勞永逸,後續進行續約談判的情況也值得投資者留意。

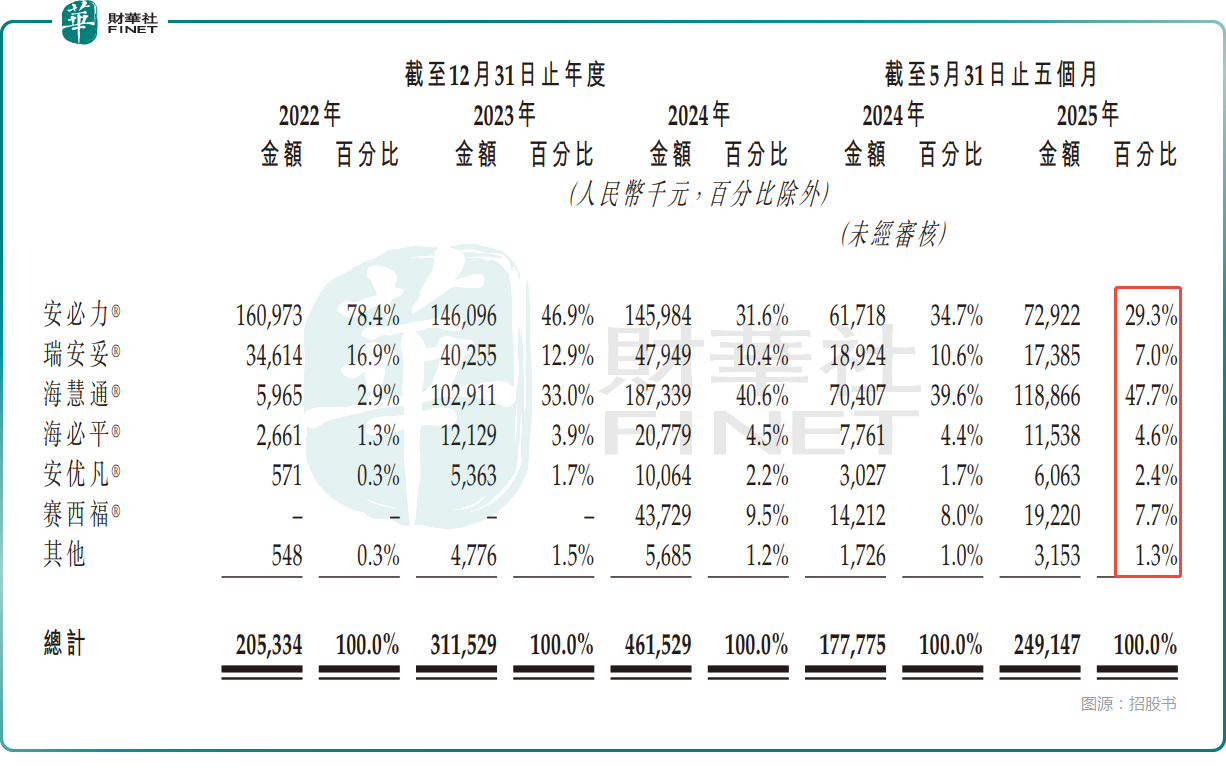

分藥品來看,雖然擁有多款上市產品,但海西新藥的業績主要依賴於安必力®、海慧通®、瑞安妥®這三種產品,業績的穩定性容易受到衝擊。

此外,2022年至2024年及2025年前5個月,海西新藥來自前五大客戶的收入佔當期總營收的比重分别為85.1%、73.3%、72.6%和71.7%;來自最大客戶的收入佔當期總營收的比例分别為58.8%、48.5%、45.6%及44.5%。

2022年至2024年及2025年前5個月,前五大供應商的採購額佔海西新藥當期總採購額的比重分别為46.5%、55.7%、52.8%及53.8%;最大供應商的採購額佔海西新藥當期採購總額的14.0%、30.0%、19.7%及13.3%。

總的來看,海西新藥對幾個大客戶、大供應商的依賴也比較重,這也存在一些隱憂。

結語

目前海西新藥的業績基本靠仿製藥撐著,4 款創新藥要研發、要商業化,燒錢是少不了的。但截至 2025年5月31日,公司現金及等價物約4625.9萬元,說實話不算多。

所以這次IPO對海西新藥來說,為自身研發管線補充彈藥。按照計劃,募資主要用來推進新藥研發、提升研發能力、擴大商業化、優化生產繫統,以及補充流動資金。

二次衝關的海西新藥,能否憑借業績連增,叩開港股大門,我們拭目以待吧。