【新股IPO】鎢礦巨頭佳鑫國際過訊 核心資產巴庫塔鎢礦受益於“一帶一路”

金吾財訊 | 佳鑫國際昨日通過港交所主板上市聆訊,標誌着這家紮根於哈薩克斯坦的鎢礦巨頭邁入資本市場新階段,公司專注於開發其核心資產——巴庫塔鎢礦。

巴庫塔鎢礦作爲全球最大型三氧化鎢礦產資源量露天鎢礦,其優勢不僅源於豐富的資源儲量和預期具成本效益的生產模式,更得益於其優越的地理位置。礦場位於哈薩克斯坦,這一區位不僅受益於哈薩克斯坦穩定的礦業政策,還深度融入中國“一帶一路”倡議框架,享受跨境基礎設施和貿易便利化的紅利,爲公司的資源開發與市場拓展提供了強勁支撐。

公司名稱:佳鑫國際資源投資有限公司

保薦人:中金公司

主要股東:劉子嘉(43.35%)、江西銅業香港(41.65%)、中鐵建國投(10%)

截至最後實際可行日期,恆兆有限公司直接持有公司43.35%的股份。恆兆由劉子嘉先生全資擁有。江西銅業(香港)有限公司直接持有公司41.65%的股份,其爲江西銅業股份有限公司的全資附屬公司,背靠江西省國資委。

此外,中鐵建國投有限公司直接持有公司10%的股份,該公司爲中國鐵建股份有限公司的全資附屬公司,背靠國資委。同時,中土香港(中國鐵建的全資附屬公司)直接持有公司5%的股份。

基本面情況:

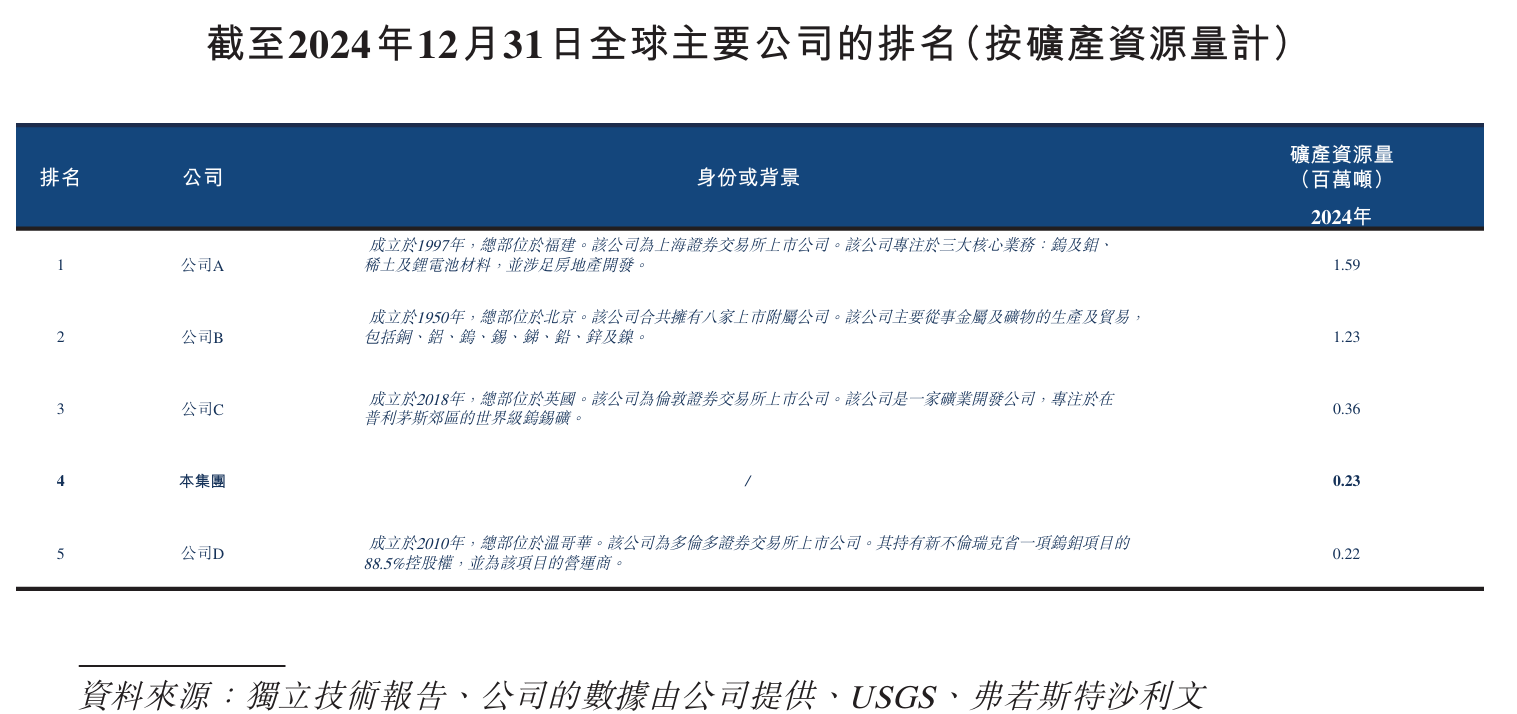

公司是紮根於哈薩克斯坦的鎢礦公司,專注於開發公司的巴庫塔鎢礦,根據弗若斯特沙利文的資料,截至2024年12月31日,公司的巴庫塔鎢礦亦是全球第四大三氧化鎢(WO3)礦產資源量鎢礦(包括露天鎢礦及地下鎢礦),在單一鎢礦中擁有世界上最大的設計鎢礦產能。

巴庫塔鎢礦項目於2025年4月開始一期商業生產,2025年的目標年度採礦及礦物加工能力爲330萬噸鎢礦石。截至最後實際可行日期,公司僅有一個礦場(即巴庫塔鎢礦),近期的收入取決於該礦場。

憑藉豐富的鎢資源量及儲量、預期具成本效益的生產以及位處哈薩克斯坦的便利位置,公司計劃繼續將巴庫塔鎢礦項目發展成爲世界級鎢礦開採項目。

公司根據與哈薩克斯坦相關主管機關訂立的底土使用合約編號4608-TPI(經四份隨後協定議程修訂及補充,“底土使用合約”)持有巴庫塔鎢礦的獨家採礦權(勘探及開採鎢礦石的權利)。採礦合約列明的採礦區域爲1.16平方公里,允許在地表以下開採最大深度300米,期限由2015年6月2日起至2040年6月2日,爲期25年。

公司的產品包括含65%WO3的白鎢精礦。根據弗若斯特沙利文的資料,含有65%WO3的白鎢精礦是從其礦物回收鎢的中間體,且鎢具有較高的熔點及密度,以及良好的高溫電阻率及熱穩定性,導致全球需求不斷增長。

競爭格局:

集團的巴庫塔鎢礦爲全球第四大單一鎢礦,礦產資源量0.23百萬噸,且按設計產能計排名第一。巴庫塔鎢礦是世界級大型露天鎢礦,亦是截至2024年12月31日中國境外的最大開發中鎢精礦。同時,集團爲全球第四大鎢礦公司,礦產資源量爲23萬噸。

(公司A-D分別對應:廈門鎢業股份有限公司、中國五礦集團有限公司、Tungsten West PLC、Northcliff Resources Ltd)

財務方面:

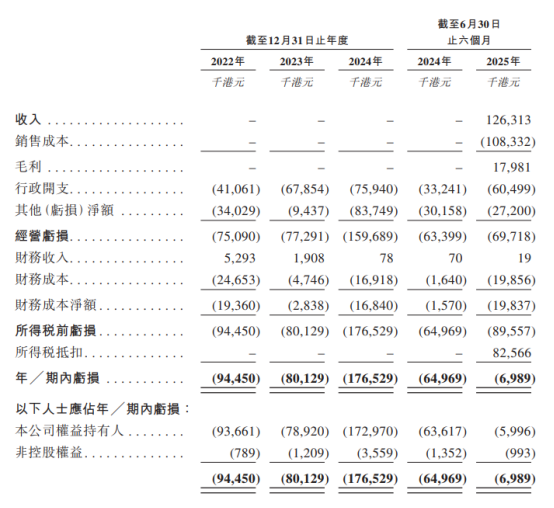

2022-2024年,公司專注於爲巴庫塔鎢礦項目的商業生產作準備,期間公司權益持有人應占年內虧損分別爲9366.1萬、7892萬、1.73億港元。巴庫塔鎢礦項目於2025年4月開始一期商業生產,公司於截至2025年6月30日止六個月開始產生收入。於該期間,公司收入爲1.26億港元,公司權益持有人應占年內虧損爲599.6萬港元,現金及現金等價物爲3266.2萬港元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司經營歷史有限,過去的業績可能無法充分衡量我們未來的前景及經營業績;

2、公司可能無法產生收入或按計劃發展業務;

3、公司採礦作業現時集中於一個礦場,即哈薩克斯坦的巴庫塔鎢礦項目,且業務運營依賴於此單一採礦項目;

4、公司的底土使用合約可能會被相關主管部門單方面終止,這將對公司的業務、財務狀況及經營業績造成重大不利影響;

5、公司依賴承包商進行建設及日後採礦作業;

6、採礦業本身存在高風險,公司營運可能會中斷,且可能無法將巴庫塔鎢礦項目全面投入商業生產;

7、公司可能無法取得、維持或重續許可證、執照或採礦合約,或無法完全遵守其條款;

8、公司預期從鎢產品獲得收入,而對鎢產品的需求可能發生變化。鎢產品的市價具有周期性,並可能大幅波動。

公司募資用途:

1、將用作撥付巴庫塔鎢礦項目開發的資本成本。

2、將用作發展公司的仲鎢酸銨(APT)生產能力。

3、將用作償還公司部分以歐元計值的銀行貸款的本 金總額及應計利息,公司一直主要以銀行貸款撥付巴庫塔鎢礦項目的建設發展。

4、將分配作營運資金及其他一般公司用途。